分享成果的计量经济学建模应用程序会话

这个例子展示了如何分享一个计量经济学建模应用程序会话的结果:

出口时间序列和MATLAB模型变量®工作空间

生成MATLAB使用纯文本和生活功能以外的应用程序

生成一个报告你的活动时间序列和估计模型

在会话期间,变换的例子和块数据,运行统计测试,估计乘法季节性ARIMA模型。数据集Data_Airline.mat包含每月航班乘客的数量。

将数据导入到计量经济学建模者

在命令行中,加载Data_Airline.mat数据集。

负载Data_Airline

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口DataTimeTable为应用程序:

在计量经济学建模师选项卡,进口部分,单击进口按钮

。

。在“导入数据”对话框中,在进口吗?列,选择的复选框

DataTimeTable变量。点击进口。

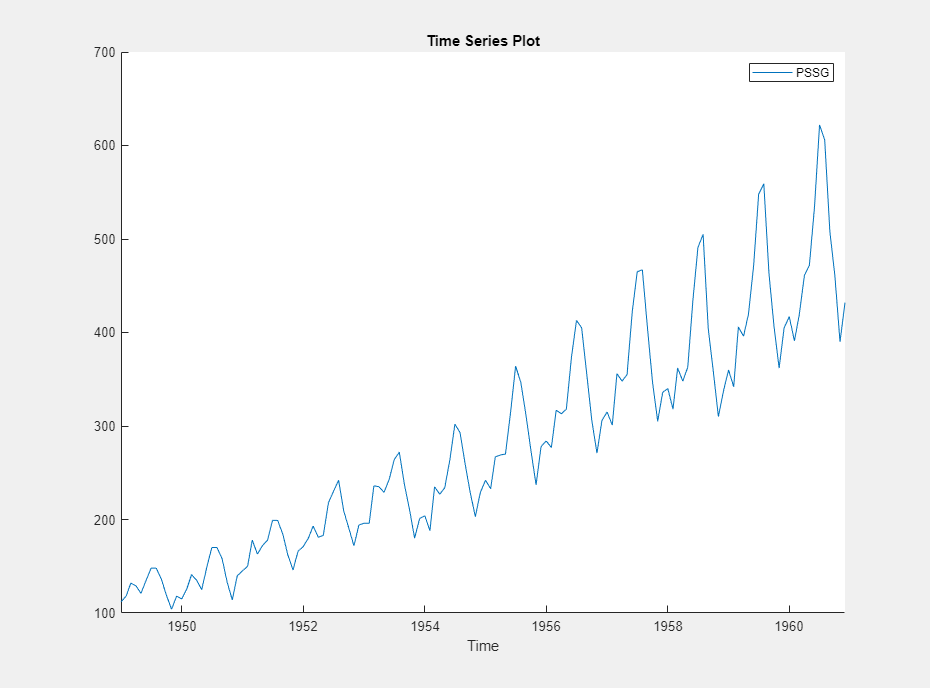

的变量PSSG出现在时间序列出现在窗格中,其价值预览面板,其时间序列的情节出现在时间序列图(PSSG)图窗口。

系列展品的季节性趋势,序列相关性,和可能的指数增长。交互式的序列相关性的分析,看到使用计量经济学建模应用程序检测序列相关性。

稳定系列

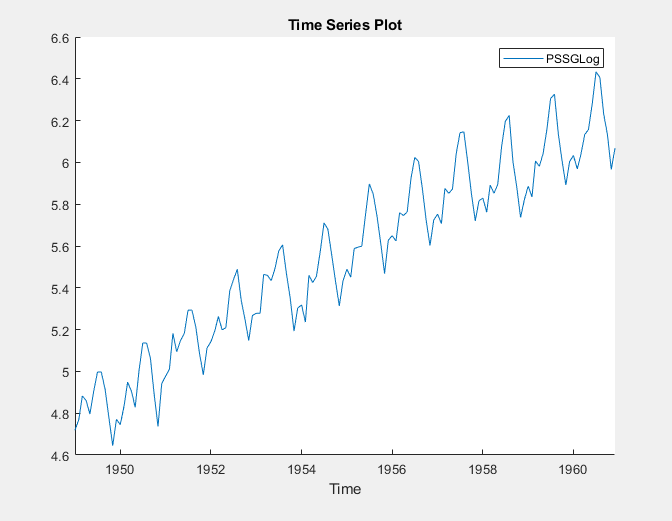

解决指数趋势运用对数变换PSSG。

在时间序列窗格中,选择

PSSG。在计量经济学建模师选项卡,转换部分中,点击日志。

转换后的变量PSSGLog出现在时间序列面板,其时间序列的情节出现在时间序列图(PSSGLog)图窗口。

指数增长似乎从系列中删除。

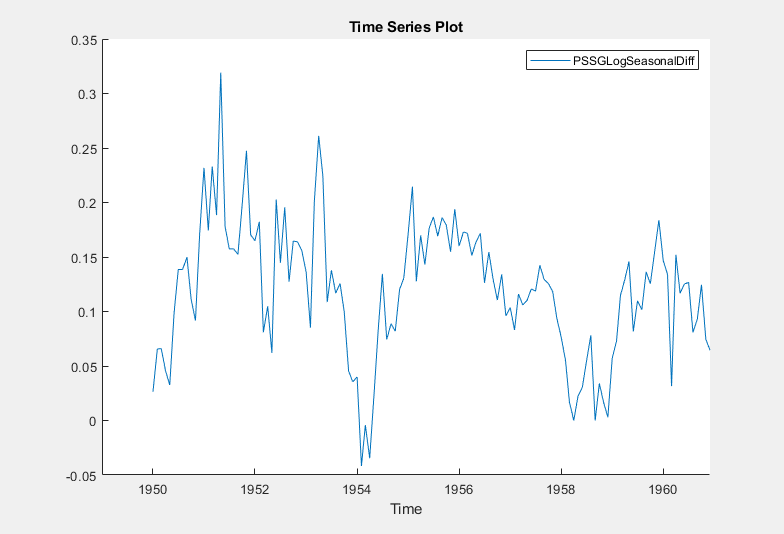

解决季节性趋势通过应用12订单季节性差异。与PSSGLog选择的时间序列窗格中,在计量经济学建模师选项卡,转换节中,设置季节性来12。然后,单击季节性。

转换后的变量PSSGLogSeasonalDiff出现在时间序列面板,其时间序列的情节出现在时间序列图(PSSGLogSeasonalDiff)图窗口。

转换后的系列似乎有一个单位根。

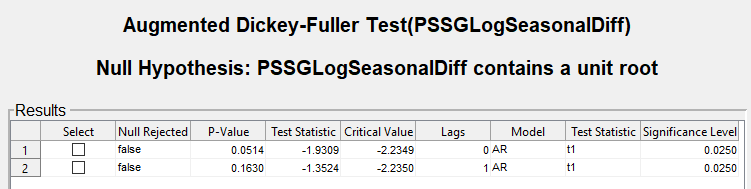

测试的零假设PSSGLogSeasonalDiff有一个单位根通过使用增强Dickey-Fuller测试。指定替代是一个基于“增大化现实”技术(0)模型,然后再次测试指定一个AR(1)模型。调整到0.025显著性水平维持总显著性水平为0.05。

与

PSSGLogSeasonalDiff选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>增强Dickey-Fuller测试。在ADF选项卡,参数节中,设置显著性水平来

0.025。在测试部分中,点击运行测试。

在参数节中,设置数量的滞后来

1。在测试部分中,点击运行测试。

测试结果中出现结果表的ADF (PSSGLogSeasonalDiff)文档。

两个测试失败拒绝零假设,这个系列是一个单位根过程。

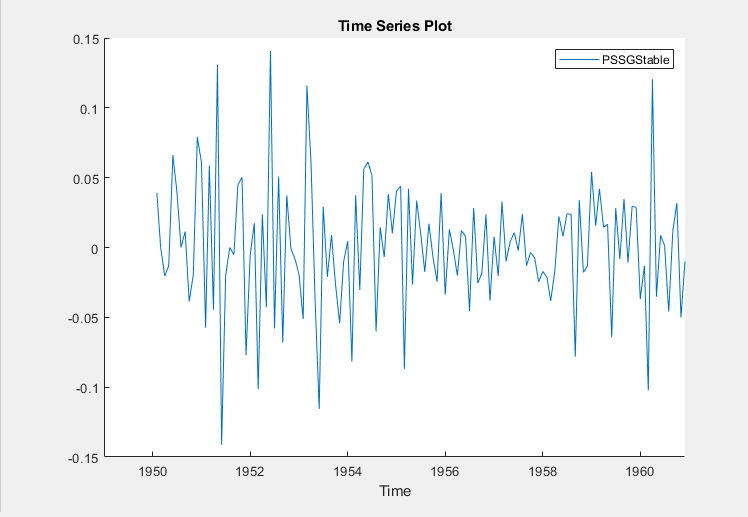

解决单位根通过应用第一个差别PSSGLogSeasonalDiff。与PSSGLogSeasonalDiff选择的时间序列窗格中,单击计量经济学建模师选项卡。然后,在转换部分中,点击区别。

转换后的变量PSSGLogSeasonalDiffDiff出现在时间序列面板,其时间序列的情节出现在时间序列图(PSSGLogSeasonalDiffDiff)图窗口。

在时间序列窗格中,重命名PSSGLogSeasonalDiffDiff变量通过点击两次选择它的名字PSSGStable。

应用程序更新与转换相关联的所有文件的名字。

识别模型系列

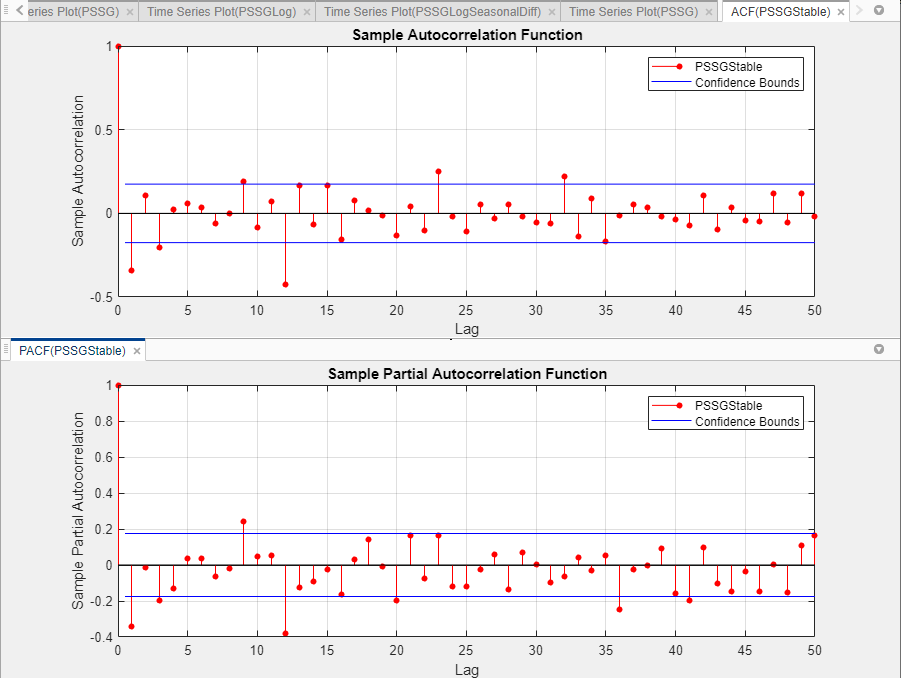

确定滞后结构对于一个条件意味着模型通过绘制数据的样本自相关函数(ACF)和偏自相关函数(PACF)。

与

PSSGStable选择的时间序列窗格中,单击情节选项卡,然后单击ACF。显示第一个50 ACF的滞后。在ACF选项卡,设置数量的滞后来

50。单击情节选项卡,然后单击PACF。

显示第一个50 PACF的滞后。在PACF选项卡,设置数量的滞后来

50。拖动ACF (PSSGStable)图窗口上方的PACF (PSSGStable)图窗口。

根据[1]的自我ACF和PACF表明以下SARIMA (0, 1, 1)×(0, 1, 1)12模型是适合PSSGLog。

关闭所有图窗口。

指定和估计SARIMA模型

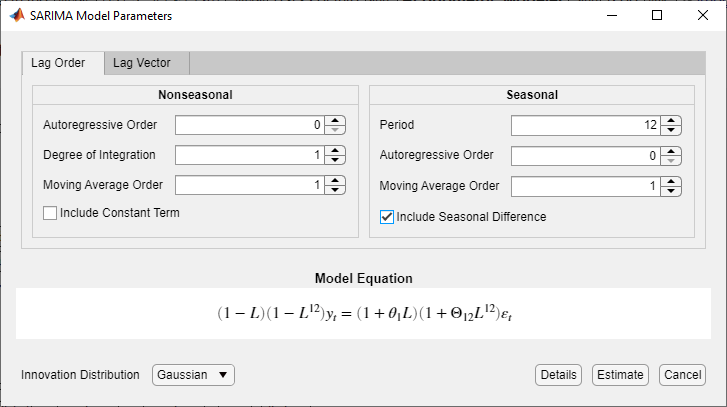

指定SARIMA (0, 1, 1)×(0, 1, 1)12模型。

在时间序列窗格中,选择

PSSGLog时间序列。在计量经济学建模师选项卡,模型部分,单击箭头显示模型的画廊。

在画廊,模型ARMA / ARIMA模型部分中,点击SARIMA。

在SARIMA模型参数对话框,延迟订单标签:

季节性部分

集度集成来

1。集移动平均线顺序来

1。清除包括常数项复选框。

季节性部分

集期来

12月度数据。集移动平均线顺序来

1。选择包括季节性差异复选框。

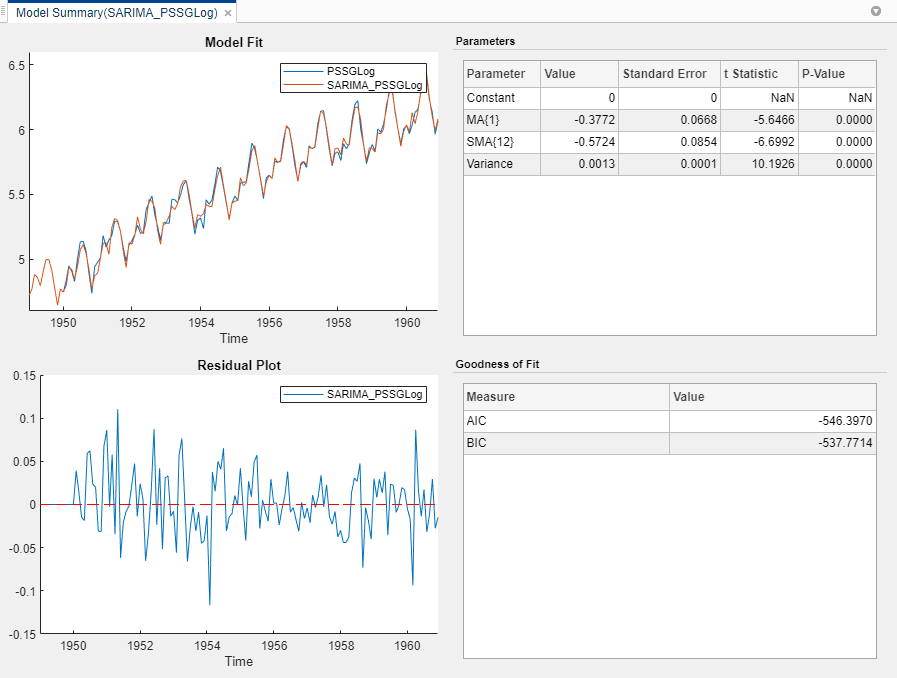

点击估计。

模型变量SARIMA_PSSGLog出现在模型出现在窗格中,其价值预览面板,其评估总结出现在模型总结(SARIMA_PSSGLog)文档。

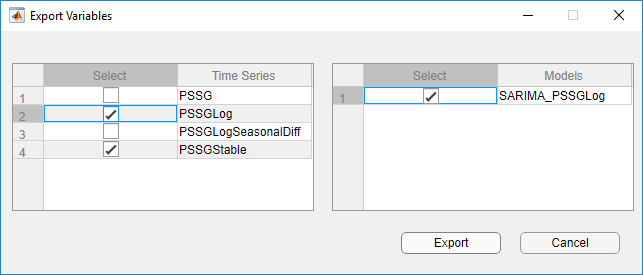

出口变量空间

出口PSSGLog,PSSGStable,SARIMA_PSSGLogMATLAB的工作区。

在计量经济学建模师选项卡,出口部分中,点击

。

。在出口变量对话框,选择选择复选框的

PSSGLog和PSSGStable时间序列,SARIMA_PSSGLog模型(如果有必要)。应用程序自动选择复选框中突出显示的所有变量时间序列和模型窗格。

点击出口。

在命令行中,在工作区中所有的变量列表。

谁

名字大小字节类属性数据144 x1 1152双DataTable 144 x2 3525表DataTimeTable 144 x1 3311时间表描述22 x54 2376字符PSSGLog 144 x1 1152双PSSGStable 144 x1 1152双SARIMA_PSSGLog 1 x1 7963 arima日期144 x1 1152双系列1 x1 162细胞

的内容Data_Airline.mat,数值向量PSSGLog和PSSGStable,估计华宇电脑模型对象SARIMA_PSSGLog在工作空间变量。

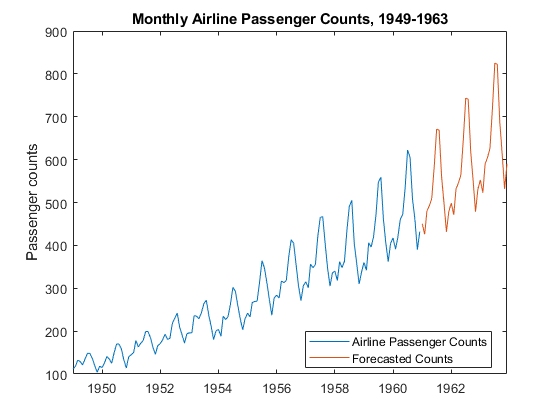

预测未来三年(36个月)的日志航空乘客使用SARIMA_PSSGLog。指定PSSGLogpresample数据。

numObs = 36;fPSSG =预测(SARIMA_PSSGLog numObs,“Y0”,PSSGLog);

乘客数和预测的阴谋。

跳频= DataTimeTable.Time(结束)+ calmonths (1: numObs);图;情节(DataTimeTable.Time exp (PSSGLog));持有在情节(fh exp (fPSSG));传奇(“航空乘客数量”,的预测数量,…“位置”,“最佳”)标题(“每月航空乘客数量,1949 - 1963”)ylabel (乘客数量的)举行从

从应用程序会话生成纯文本功能

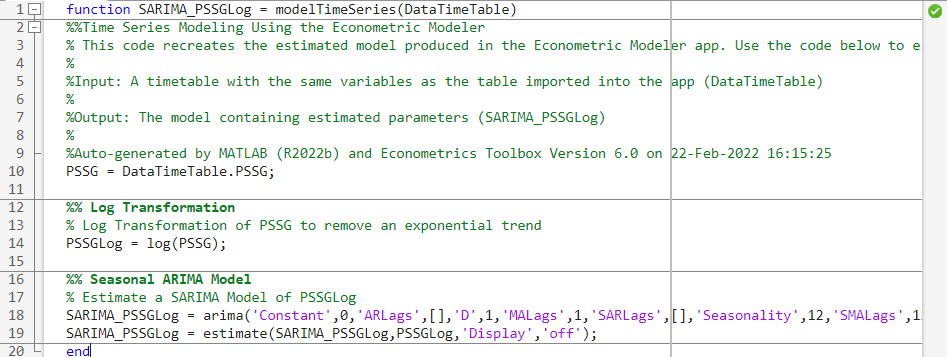

为使用以外的应用程序生成一个MATLAB函数,函数返回估计模型SARIMA_PSSGLog鉴于DataTimeTable。

在模型面板的应用程序,选择

SARIMA_PSSGLog模型。在计量经济学建模师选项卡,出口部分中,点击出口>生成函数。MATLAB编辑器打开,并包含一个函数命名

modelTimeSeries。该函数接受DataTimeTable(在此会话变量导入),转换数据,并返回估计SARIMA (0, 1, 1)×(0, 1, 1)12模型SARIMA_PSSGLog。

在编辑器选项卡上,单击保存>保存。

当前文件夹,点击保存功能保存在选择文件保存对话框。

在命令行,估计SARIMA (0, 1, 1)×(0, 1, 1)12模型通过DataTimeTable来modelTimeSeries。模型名称SARIMA_PSSGLog2。估计模型进行比较SARIMA_PSSGLog。

SARIMA_PSSGLog2 = modelTimeSeries (DataTimeTable);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

季节性ARIMA(0, 1, 1)模型结合季节性马(12)(高斯分布)有效样本大小:144数量的估计参数:3 LogLikelihood: 276.198 AIC: -546.397 BIC: -537.488价值StandardError TStatistic PValue _____ _________________ __________ __________常数0 0南南妈{1}-0.37716 0.066794 -5.6466 1.6364 e-08 SMA {12} e-11方差2.0952 -0.57238 0.085439 -6.6992 0.0012634 0.00012395 10.193 2.1406 e-24季节性ARIMA(0, 1, 1)模型结合季节性马(12)(高斯分布)有效样本大小:144数量的估计参数:3 LogLikelihood: 276.198 AIC: -546.397 BIC: -537.488价值StandardError TStatistic PValue _____ _________________ __________ __________常数0 0南南妈{1}-0.37716 0.066794 -5.6466 1.6364 e-08 SMA {12} e-11方差2.0952 -0.57238 0.085439 -6.6992 0.0012634 0.00012395 10.193 2.1406 e-24

正如所料,模型都是相同的。

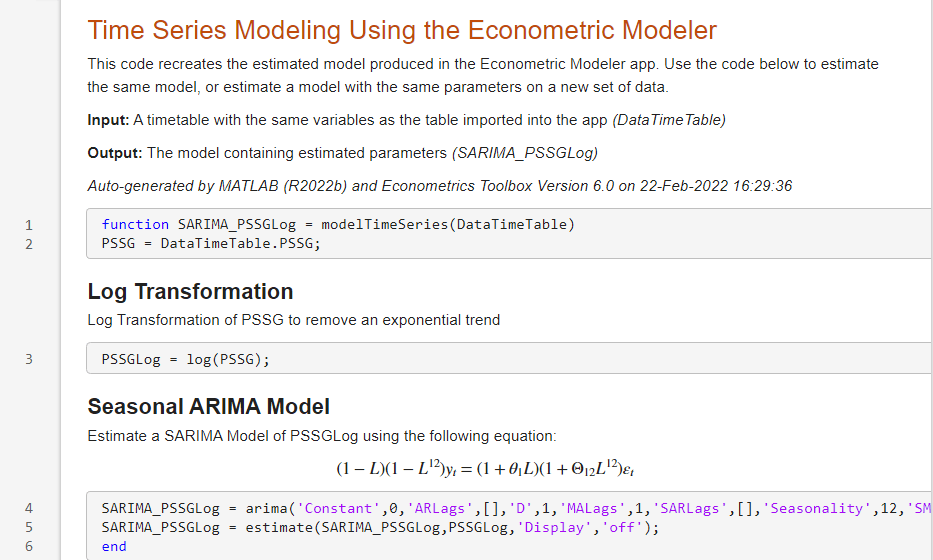

从应用程序会话生成生活功能

与纯文本功能、生活功能包含格式化的文本和方程式,利用现场编辑可以修改。

为使用以外的应用程序生成一个生存函数,函数返回估计模型SARIMA_PSSGLog鉴于DataTimeTable。

在模型面板的应用程序,选择

SARIMA_PSSGLog模型。在计量经济学建模师选项卡,出口部分中,点击出口>生成生活功能。现场编辑器打开,并包含一个函数命名

modelTimeSeries。该函数接受DataTimeTable(在此会话变量导入),转换数据,并返回估计SARIMA (0, 1, 1)×(0, 1, 1)12模型SARIMA_PSSGLog。确保函数不影子m文件函数,改变函数的名称

modelTimeSeriesMLX。

在住编辑器选项卡,文件部分中,点击保存>保存。

当前文件夹,点击保存功能保存在选择文件保存对话框。

在命令行,估计SARIMA (0, 1, 1)×(0, 1, 1)12模型通过DataTimeTable来modelTimeSeriesMLX。模型名称SARIMA_PSSGLog2。估计模型进行比较SARIMA_PSSGLog。

SARIMA_PSSGLog2 = modelTimeSeriesMLX (DataTimeTable);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

季节性ARIMA(0, 1, 1)模型结合季节性马(12)(高斯分布)有效样本大小:144数量的估计参数:3 LogLikelihood: 276.198 AIC: -546.397 BIC: -537.488价值StandardError TStatistic PValue _____ _________________ __________ __________常数0 0南马{1}-0.37716 0.066794 -5.6466 1.6364 e-08 SMA {12} e-11方差2.0952 -0.57238 0.085439 -6.6992 0.0012634 0.00012395 10.193 2.1406 e-24季节性ARIMA(0, 1, 1)模型结合季节性马(12)(高斯分布)有效样本大小:144数量的估计参数:3 LogLikelihood: 276.198 AIC: -546.397 BIC: -537.488价值StandardError TStatistic PValue _____ _________________ __________ __________常数0 0南南妈{1}-0.37716 0.066794 -5.6466 1.6364 e-08 SMA {12} e-11方差2.0952 -0.57238 0.085439 -6.6992 0.0012634 0.00012395 10.193 2.1406 e-24

正如所料,模型都是相同的。

生成报告

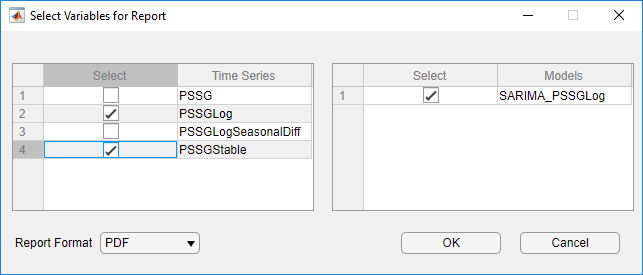

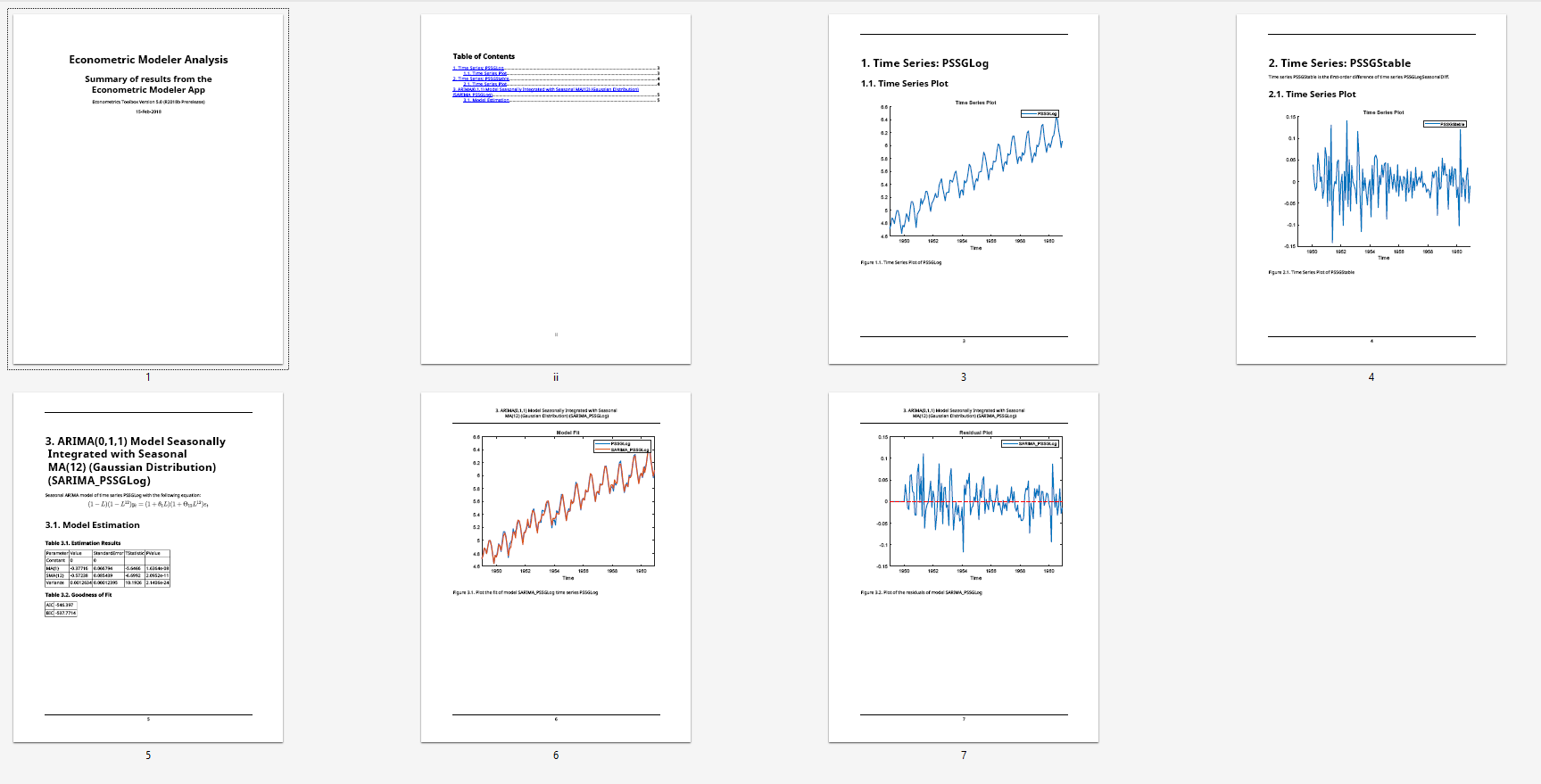

生成PDF报告上的所有你的行动PSSGLog和PSSGStable时间序列,SARIMA_PSSGLog模型。

在计量经济学建模师选项卡,出口部分中,点击出口>生成报告。

为报告对话框中,选择变量的选择选择复选框的

PSSGLog和PSSGStable时间序列,SARIMA_PSSGLog模型(如果有必要)。应用程序自动选择复选框中突出显示的所有变量时间序列和模型窗格。

点击好吧。

选择文件对话框,导航到

C: \ MyData文件夹中。在文件名称框,输入

SARIMAReport。点击保存。

创建应用程序发布所需的代码PSSGLog,PSSGStable,SARIMA_PSSGLog在PDFC: \ MyData \ SARIMAReport.pdf。该报告包括:

标题页和目录

阴谋,包括选定的时间序列

描述的转换应用到选定的时间序列

统计测试的结果进行选择的时间序列

所选模型的评估总结

引用

[1]盒子,乔治·e·P。,Gwilym M. Jenkins, and Gregory C. Reinsel.时间序列分析:预测与控制。第三。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994年。