瑞士日内瓦大学发展先进的投资组合优化技术

挑战

制定和实施一个通用的、数据驱动的投资组合优化的启发式

解决方案

结果

- 万博 尤文图斯解决方案在几分钟内发现

- 通过可视化效率改善

- 学生获得实际经验

“多年来,我说过,使用微软的人®Excel®或C高级财务分析是在浪费他们的时间。对于任何类型的数值计算,我看不出使用MATLAB。”

大学教授曼弗雷德Gilli日内瓦

当哈利马科维茨均值-方差框架为现代开发投资组合优化50多年前,简单是一个重要的吸引力的一部分。然而,采用更复杂的风险措施的例子中,价值也限制,包括限制的最大数量不同的资产在投资组合和最小大小,使它不可能与古典技术优化组合。

使用MATLAB®,并行计算工具箱™MATLAB并行服务器™,日内瓦大学的研究人员已经开发出一种多用途、数据驱动优化启发式地址的挑战更复杂的风险的措施和实际投资组合约束。

“金融分析师多年来一直谈论的下行风险,但很少有人试图用它来投资组合选择,因为合成优化问题难以解决,”曼弗雷德教授说Gilli大学计量经济学部门的日内瓦。“使用启发式方法和MathWorks工具,我们已经开发出一种系统,任何分析师可以使用很快到达最优的解决方案。”万博 尤文图斯

挑战

Gilli和他的同事试图开发一个自动化系统,项目组合选择使用启发式方法来解决复杂的优化问题。启发式算法使用试错方法来找到解决复杂的数学问题。万博 尤文图斯尽管经济学家熟悉实施启发式技术,如阈值接受,找到一组参数,使算法有效工作是具有挑战性的。

“金融分析师没有足够经验的启发式方法可以浪费很多时间去确定阈值等参数序列没有一个强大的分析工具,“Gilli说,那些想要自动确定有效参数算法基于指定的约束和财务数据。

作为教学教授,Gilli也需要工具,将帮助学生了解他的研究中使用的概念。

解决方案

Gilli和他的同事使用MATLAB,并行计算工具箱和MATLAB并行服务器开发和实现一个阈值接受快速算法,解决了复杂投资组合优化问题涉及先进的风险函数和约束。

该组织开始在MATLAB实现阈值接受启发式。

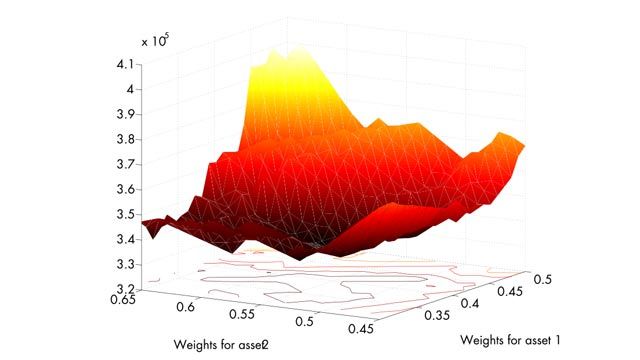

当他们开发这个启发式算法来实现,他们依靠MATLAB图形和图来可视化中间结果和理解算法是如何处理不同的数据集。

Gilli然后使用MATLAB开发一个应用程序,该应用程序可以自动确定一个有效的阈值序列基于指定的约束条件和特定问题的数据分析之前运行优化算法。

应用程序运行数十次不同起点找到全局最小值的优化问题很多局部最小值。

一次执行所需的应用程序使用这个现实世界的数据从3到7分钟完成。需要许多的结果得出一个解决方案,Gilli MathWorks使用分布式计算工具来创建分布式计算集群上执行的应用程序。作业管理器调度程序,使用MathWorks Gilli 32个独立执行任务所需32处理器在同一时间在一个处理器执行算法一次。

基准测试和验证的方法,解决了经典马科维茨模型的启发式。Gilli然后使用优化工具箱™和金融工具箱™解决马科维茨模型与经典的方法,并把结果与启发式的解决方案。

Gilli的学生使用MATLAB优化工具箱,统计和机器学习的工具箱™和金融工具箱实现经典组合技术和更先进的启发式方法。他现在使用的算法来确定最合适的为各种市场环境风险的措施。

结果

万博 尤文图斯解决方案在几分钟内发现。“我们经常需要运行算法与100或更多不同的起点,“Gilli说。“在三至七分钟运行,一个单一的解决方案可能需要11个小时或更多。与并行计算工具箱,我们可以独立完成32分32个不同的处理器,在几分钟内得到一个解决方案。并行计算工具箱很适合这类问题,这是完全可伸缩的。”

通过可视化效率改善。“在MATLAB是更快和为我们提供了一套完整的工具,“Gilli说。“特别是,MATLAB的可视化功能使我看到中间结果和理解的算法在做什么,这样我就可以做出改进。”

学生获得实际经验。Gilli使用相同MathWorks工具来教他适用于他的研究的概念。“我的学生解决启发式优化问题为他们的考试,“Gilli说。MATLAB,学生可以编写自己的算法,了解它们是如何工作在低水平,后来从各种工具箱使用现有的例程。我不会用别的。”

s manbetx 845产品使用

Comparte涂exito

Unete al客户参考程序