计算监管资本与ASRF模型

这个例子展示了如何计算资本要求和风险价值(VaR)信用敏感的曝光组合使用渐近单一危险因素(ASRF)模型。这个示例还展示了如何使用ASRF模型计算巴塞尔资本要求。

ASRF模型

ASRF模型定义资本随着信贷风险价值(VaR)超过预期的损失(EL)。

EL对于一个给定的交易对手在哪里暴露在违约(EAD)乘以违约概率(PD)和损失的违约(乐金显示器)。

计算信贷VaR, ASRF模型假定债务人信用质量建模与潜变量(a)使用一个因素模型的一个常见因素(Z)代表市场的系统性信用风险。

在这种模式下,违约损失计算为一个特定的场景:

在哪里我是默认指标,值1如果 (即潜变量为默认)低于阈值,和一个值为0。默认的条件指标的期望值的共同因素是:

为多样化和细粒度的完美组合,条件期望损失值的共同的因素是:

然后您可以直接计算特定百分位数的损失分布的累积分布函数的使用常见的因素。这是信贷VaR,我们计算的 置信水平:

由此可见,资本对于一个给定水平的信心, 是:

基本ASRF

投资组合包含100年信贷合同和敏感信息对他们的风险敞口。这是模拟数据。

负载asrfPortfolio.matdisp(投资组合(1:5,:))

ID EAD PD乐金显示器类型资产销售成熟__ __________ _____ _____ _____ _____⒈1 2.945 e + 05年0.013644 - 0.5“银行”南02 - 2023年6月——2 1.3349 e + 05年0.0017519 - 0.5“银行”南5 - 7月- 2021年3 3.1723 e + 05年0.01694 - 0.4“银行”南07 - 10月- 2018年4 2.8719 e + 05年0.013624 - 0.35“银行”南27 - 4月- 2022年5 2.9965 e + 05年0.013191 - 0.45“银行”南07 - 12月- 2022

资产相关性( )ASRF模型中的定义类似资产之间的相关性。这个值的平方根, ,指定交易对手的潜变量之间的相关性(a)和(Z)的系统性信用因素。资产相关性可以校准通过观察市场或从历史违约数据的相关性。相关性也可以使用设置监管指南(参见巴塞尔资本要求部分)。

因为ASRF模型是一个快速,分析公式,方便进行灵敏度分析的对手通过改变资本和VaR的曝光参数和观察变化。

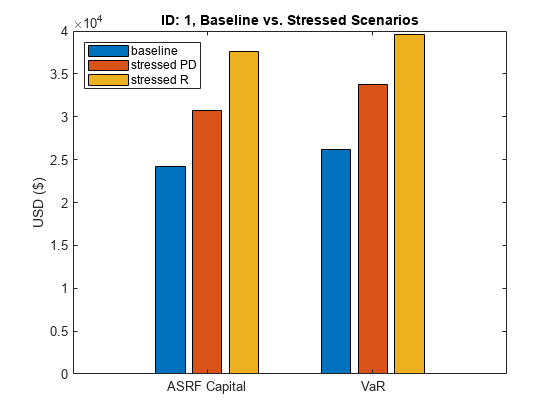

下面的图显示了PD和资产相关的敏感性。乐金显示器和含铅ASRF公式参数扩展因素敏感性是简单。

%对手IDid = 1;%设置默认资产相关性0.2作为基线。R = 0.2;%计算基线资本和VaR。[capital0, var0] = asrf (portfolio.PD (id), portfolio.LGD (id), R,含铅的portfolio.EAD (id));%强调PD 50%[对于,var1] = asrf (portfolio.PD (id) * 1.5, portfolio.LGD (id), R,含铅的portfolio.EAD (id));% 50%强调相关性[capital2, var2] = asrf (portfolio.PD (id), portfolio.LGD (id), R * 1.5,含铅的portfolio.EAD (id));c =分类({“ASRF资本”,“VaR”});对于酒吧(c, [capital0 capital2;var0 var1 var2]);传奇({“基线”,“强调PD”,“强调R”},“位置”,“西北”)标题(sprintf (ID: % d,基线与强调场景id));ylabel (“美元(美元)”);

巴塞尔资本要求

当计算监管资本,巴塞尔文件附加模型规范基本ASRF模型之上。特别是,巴塞尔协议II / III定义具体的公式计算各资产类别资产相关的风险敞口作为违约概率的函数。

建立向量的相关性定义于巴塞尔协议II / III:

R = 0(高度(组合),1);%计算企业的相关性、主权和银行的风险敞口。idx =组合。类型资产= =“公司”|…投资组合。一个ssetClass ==“主权”|…投资组合。一个ssetClass ==“银行”;R (idx) = 0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +…0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)));%计算中小实体的相关性。idx =组合。类型资产= =“小实体”|…投资组合。一个ssetClass ==“媒介实体”;R (idx) = 0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +…0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50))) -…0.04 * (1 - (portfolio.Sales (idx) e6 / 1 - 5) / 45);%计算不受监管的金融机构的相关性。idx =组合。类型资产= =“不受监管的金融”;R (idx) = 1.25 * (0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +…0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50))));

发现基本使用Basel-defined ASRF资本资产的相关性。VaR级别的默认值是99.9%。

asrfCapital = asrf (portfolio.PD portfolio.LGD, R,含铅的,portfolio.EAD);

此外,巴塞尔文件指定要添加到每个成熟度调整资本计算。这里我们计算成熟度调整和更新的资本要求。

maturityYears =年(投资组合。成熟-结算);b =(0.11852 - 0.05478 *日志(portfolio.PD)) ^ 2;maturityAdj = (1 + (maturityYears - 2.5)。* b)。/ (1 - 1.5 . * b);regulatoryCapital = asrfCapital。* maturityAdj;流(投资组合资本监管:$ % .2f \ n '总和(regulatoryCapital));

投资组合资本监管:2371316.24美元

风险加权资产资本* 12.5(风险权重)计算。

风险权重= regulatoryCapital * 12.5;风险权重,结果=表(portfolio.ID portfolio.AssetClass regulatoryCapital,“VariableNames”,…{“ID”,“类型资产”,风险权重的,“资本”});%结果表disp(结果(1:5,:))

ID类型资产风险权重资金__ __________ __________ _________ 1“银行”4.7766 e + 05年38213 79985 6398.8 - 3“银行”“银行”2.6313 e + 05 21050 4“银行”2.9449 e + 05年23560 5“银行”4.1544 e + 05年33235

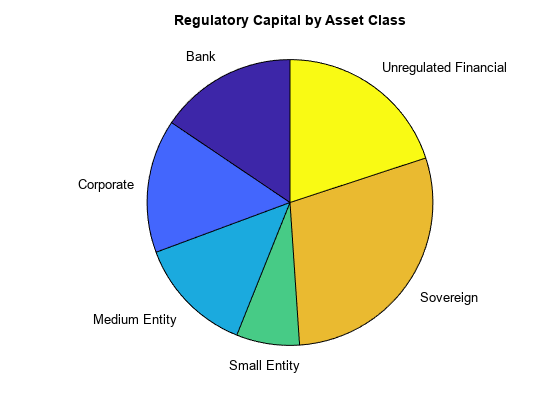

总资产的监管资本。

独特类型资产= (results.AssetClass);assetClassCapital = 0(元素个数(类型资产),1);为i = 1:元素个数(类型资产)assetClassCapital (i) =总和(results.Capital(结果。类型资产= =类型资产(我)));结束派(assetClassCapital cellstr(类型资产))标题(的监管资本资产类的);

assetClassCapital capitalTable =表(类型资产,“VariableNames”,{“类型资产”,“资本”});disp (capitalTable);

类型资产资本_______________________ __________“银行”3.6894 e + 05“公司”3.5811 e + 05“媒介实体”3.1466 e + 05年“小实体”1.693 e + 05“主权”6.8711 e + 05”不受监管的金融“4.732 e + 05