用因子分析分析股票价格

这个例子展示了如何分析同一行业内的公司是否经历了类似的每周股价变化。

因子载荷

加载样例数据。

负载stockreturns

假设在100周的时间里,有10家公司的股票价格的百分比变化被记录下来。在这十家公司中,前四家主要是科技公司,后三家是金融公司,最后三家是零售公司。同一行业的公司股价随着经济条件的变化而变化,这似乎是合理的。因子分析可以提供定量证据。

首先指定一个符合三个公约数的模型。默认情况下,factoran计算旋转了负荷的估计,试图使它们的解释更简单。但在这个例子中,指定一个非旋转解。

(载荷、specificVar T统计)= factoran(股票、3、“旋转”,“没有”);

前两个factoran输出参数是估计的负载和估计的特定方差。负荷矩阵的每一行代表十支股票中的一支,每一列对应一个共同因素。在未经旋转估计的情况下,很难解释这种拟合的因素,因为大多数股票包含两个或两个以上因素的相当大的系数。

载荷

载荷=10×30.8885 0.2367 -0.2354 0.7126 0.3862 0.0034 0.3351 0.2784 -0.0211 0.3088 0.1113 -0.1905 0.6277 -0.6643 0.1478 0.4726 -0.6383 0.0133 0.1133 -0.5416 0.0322 0.6403 0.1669 0.4960 0.2363 0.5293 0.1105 0.1680 0.5524

元素旋转有助于简化结构载荷矩阵,使它更容易分配有意义的解释因素。

从估计的具体方差,您可以看到,模型表明,一个特定的股票价格的变化相当大,超出了由于共同因素的变化。显示估计的特定方差。

specificVar

specificVar =10×10.0991 0.3431 0.8097 0.8559 0.1429 0.3691 0.6928 0.3162 0.3311 0.6544

特定的方差为1表示该变量中没有公共因子成分,特定的方差为0表示该变量完全由公共因子决定。这些数据似乎介于两者之间。

显示p价值。

stats.p

ans = 0.8144

的p的返回值统计数据结构未能拒绝三个共同因素的原假设,说明该模型对这些数据的共变异提供了一个满意的解释。

拟合一个有两个公共因素的模型,以确定小于三个因素是否可以提供一个可接受的拟合。

[Loadings2,specificVar2,T2,stats2] =“旋转”,“没有”);

显示p价值。

stats2.p

ans = 3.5610 e-06

的p-value对于这第二次拟合是高度显著的,并拒绝了两个因素的假设,表明更简单的模型不足以解释这些数据中的模式。

因子旋转

结果表明,从一个非旋转因子分析拟合的估计荷载可以有一个复杂的结构。因子旋转的目标是找到一个参数化,其中每个变量只有少量的大负载。也就是说,每个变量都受到少数几个因素的影响,最好只有一个。这通常可以使解释这些因素所代表的内容变得更容易。

如果你把载荷矩阵的每一行看作是m维空间中某一点的坐标,那么每个因子对应一个坐标轴。因子旋转等价于旋转这些轴并在旋转坐标系中计算新的载荷。有很多方法可以做到这一点。有些方法使坐标轴正交,而其他的是改变它们之间的角度的斜方法。对于本例,可以使用promax准则旋转估计的载荷,这是一种常用的倾斜方法。

[LoadingsPM, specVarPM] = factoran(股票,3,“旋转”,的电子产品品牌);LoadingsPM

LoadingsPM =10×30.9452 0.1214 -0.0617 0.7064 -0.0178 0.2058 0.3885 -0.0994 0.0975 0.4162 -0.0148 -0.1298 0.1021 0.9019 0.0768 0.0873 0.7709 -0.0821 -0.1616 0.5320 -0.0888 0.2169 0.2844 0.6635 0.0016 -0.1881 0.7849 -0.2289 0.0636 0.6475

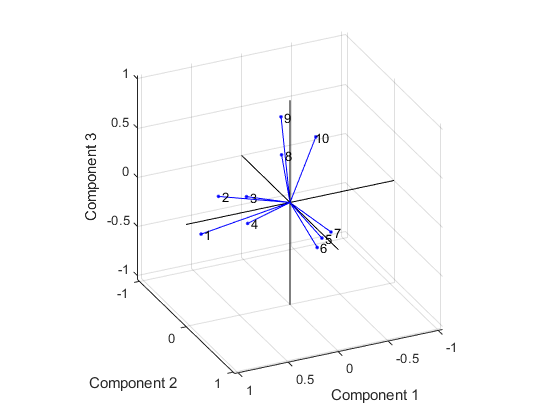

Promax旋转创建一个更简单的结构在负荷,其中大多数股票有一个大的负荷只有一个因素。为了更清楚地看到这个结构,您可以使用biplot函数以其因子负载为坐标来绘制每个股票。

biplot (LoadingsPM“varlabels”num2str ((1:10) '));轴广场视图(155年,27);

这幅图显示promax将因子负载旋转到一个更简单的结构。每只股票主要依赖于一个因素,并且可以用它所影响的股票来描述每个因素。基于哪些公司在哪个轴附近,你可以合理地得出结论,第一个因素轴代表金融部门,第二个是零售,第三个是技术。数据显然支持了最初的猜测,即股票主要在不同板块内波动。万博1manbetx

因子得分

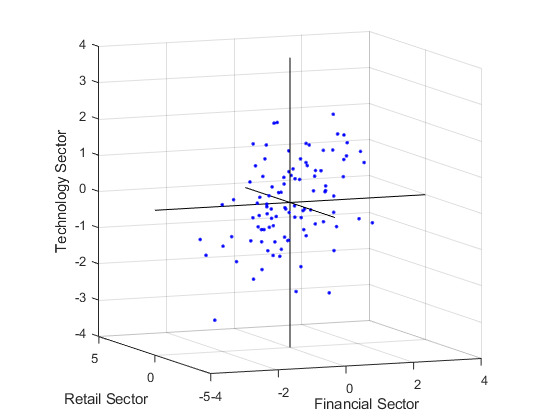

有时,能够根据其因子得分对观察结果进行分类是有用的。例如,如果您接受三因素模型和对旋转因素的解释,您可能希望根据从观察的10只股票中获得的数据,按照对这三个股票类股的有利程度对每周进行分类。因为这个例子中的数据是原始的股票价格变化,而不仅仅是它们的相关矩阵,你可以有factoran返回估计的价值每三个旋转公因数为每个星期。然后,您可以绘制估计的分数,以查看不同的股票部门如何在每周受到影响。

[LoadingsPM,specVarPM,TPM,stats,F] = factoran(股票,3,“旋转”,的电子产品品牌);plot3 (F (: 1) F (:, 2), F (:, 3),“b”。) line([-4 4 NaN 0 0 NaN 0 0],[0 0 NaN -4 4 NaN 0 0],[0 0 NaN 0 0 NaN -4 4],“颜色”,“黑”)包含(金融行业的) ylabel (“零售业”) zlabel (技术部门的网格)在轴广场视图(-22.5,8)

斜旋转常常产生相关的因素。这幅图显示了第一和第三个因素之间的一些相关证据,您可以通过计算估计的因素相关矩阵进行进一步调查。

发票(TPM的* TPM);

可视化的结果

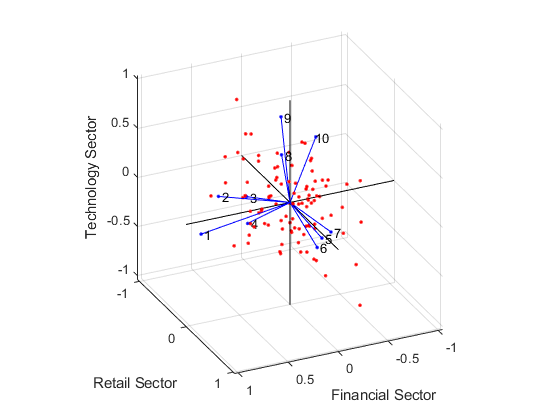

您可以使用biplot函数来帮助可视化单个图中每个变量的因子负载和每个观察的因子得分。例如,下面的命令绘制股票数据的因子分析结果,并为10只股票分别贴上标签。

biplot (LoadingsPM“分数”F“varlabels”num2str((1:10)))包含(金融行业的) ylabel (“零售业”) zlabel (技术部门的)轴广场视图(155年,27)

在这种情况下,因子分析包括三个因素,因此双图是三维的。这10只股票中的每一只在图中都用一个向量表示,向量的方向和长度表明了每只股票是如何依赖于潜在因素的。例如,您已经看到,在promax旋转之后,前四个股票对第一个因素有正的负荷,而对其他两个因素不重要的负荷。第一个因素被解释为金融部门效应,在这幅双图中以横轴之一表示。这四支股票对这个因子的依赖与近似沿这个轴方向的四个向量相对应。同样,股票5、6和7主要依赖于第二个因素,被解释为零售部门效应,用近似沿这个轴的向量表示。

100个观测值中的每一个都在图中用一个点表示,它们的位置表示这三个因素的每一个观测值的得分。例如,图中靠近顶部的点在技术部门方面得分最高。这些点被调整成适合于单位方格的大小,所以只有它们的相对位置才能从绘图中确定。

你可以使用数据指针工具的工具菜单,以标识此绘图中的项。通过单击一个股票(向量),您可以读取该股票的每个因素的负载。通过单击一个观察点,您可以读取该观察点对每个因素的得分。

你也可以从以下列表中选择一个网站: