预测GJR模型

此示例显示了如何使用GJR模型生成MMSE预测预报。

步骤1.指定GJR模型。

指定没有平均偏移的GJR(1,1)模型 ,,,, ,,,, 和 。

mdl = gjr('持续的',0.1,'garch',0.7,...'拱',0.2,'杠杆作用',0.1);

步骤2.生成MMSE预测。

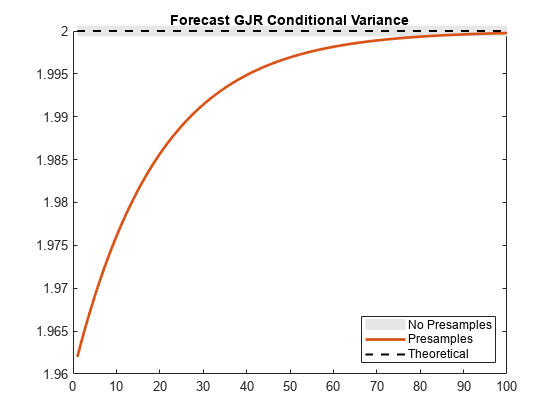

在没有指定前样本创新和条件方差的情况下,为100周期的地平线生成预测。绘制预测以及模型的理论无条件差异。

V1 =预测(MDL,100);v2 =预测(MDL,100,'y0',1.4,'v0',2.1);denom = 1-mdl.garch {1} -mdl.ark {1} -0.5*mdl.Leverage {1};sig2 = mdl.constant/denom;图图(V1,'颜色',[。9,.9,.9],'行宽',8)保持在情节(v2,'行宽',2)图(一个(100,1)*sig2,'K--',,,,'行宽',1.5)xlim([0,100])标题(“预测GJR条件差异”) 传奇('没有预兆',,,,“预成本”,,,,“理论”,,,,...'地点',,,,'东南') 抓住离开

v2(1)%显示预测条件差异

ANS = 1.9620

无需使用预先样本数据而生成的预测等于理论无条件差异。在没有预先样本数据的情况下,预报使用无条件的差异,用于任何必需的预先样本创新和条件差异。

在此示例中,对于给定的预先样本创新和条件差异,起始预测是

杠杆项不包括在预测中,因为预先样本创新为正(因此,负性指标为零)。

也可以看看

对象

职能

相关示例

更多关于

您还可以从以下列表中选择一个网站:

美洲

- AméricaLatina(Español)

- 加拿大(英语)

- 美国(英语)