金融工具的工具箱

複雑な金融商品の設計,価格付け,ヘッジ

金融工具的工具箱™には,確定利付商品,クレジット商品,株式商品のポートフォリオを価格付け,モデリング,および解析するための関数が備わっています。このツールボックスを使用すると,キャッシュフローモデリングと利回り曲線近似解析,価格と感度の計算,価格変動の表示,一般的な株式および確定利付モデリングメソッドを使用したヘッジ解析を実行できます。このツールボックスでは,金融商品タイプの新規作成,パラメトリック近似モデルとブートストラッピングを使用した利回り曲線の市場データへの近似,双対曲線ベースの価格付けモデルの作成を行うことができます。

確定利付商品および株式商品の価格付けと解析を行うことができます。確定利付モデリングについては,いくつかのタイプの証券およびデリバティブ(転換社債,モーゲージ証券,短期国債,債券,スワップ,上限,下限,変動金利債など)の価格値,利回り値,スプレッド値,感度値を計算できます。株式については,バニラオプションおよびいくつかのエキゾチックデリバティブの価格値,暗示的ボラティリティ値,グリーク値を計算できます。

金融工具的工具箱には,取引先の与信リスクおよびCVAリスクをモデリングするための関数が含まれています。このツールボックスには,クレジットデリバティブ用に,クレジットの既定のスワップ価格付け関数と,既定の確率曲線モデリング関数が含まれています。エネルギーデリバティブについては,エキゾチックオプションとバニラオプションをモデリングできます。また,このツールボックスからNumerix®CrossAsset集成层に接続することもできます。

詳細を見る:

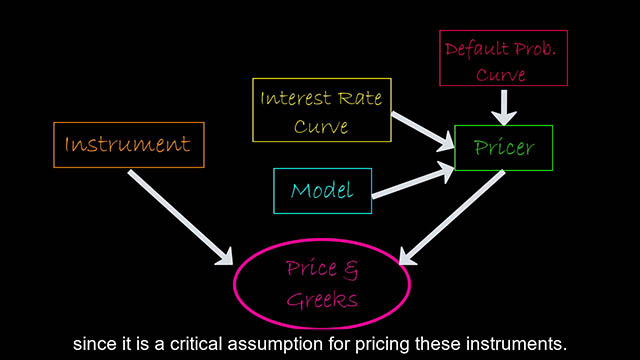

基于可重用对象的定价工作流

- 创建金融工具的工具、模型和定价对象。

- 很容易重用这些对象来比较不同模型和定价引擎的仪器价格。

为仪器定价的工作流程。

为金融工具投资组合定价

定义多层次的投资组合(例如基础资产、交易员、策略和团队),然后计算投资组合中所有工具的价格和敏感性。

为一系列工具定价的工作流程。

利回り曲線と金利期間構造

ブートストラップメソッド,パラメトリックモデル(ネルソン・シーゲル方程式,スヴェンソン方程式、平滑化スプラインなど),およびカスタム関数を含むいくつかの方法を使用して,利回り曲線を市場データに近似します。

瞬時フォワード曲線

インストルメント

さまざまな価格付けメソッドおよびモデルを使用して,確定利付証券,スワップ,フォワードスワップのほか,オプション/組み込みオプションおよび一般的な金利オプション(債券オプション,変動金利債オプション,上限,下限,スワップションなど)付きの確定利付商品の価格と感度を計算します。

ツリービューアーのプロット

モデルとメソッド

サポート対象のモデルには,ブラック,ノーマル(バシュリエ),SABRおよびシフトSABR,ハルホワイト,ブラックダーマントイ,ブラックカラシンスキー,圆形,HJM,線形ガウス2要素,LIBOR市場モデルなどがあります。サポート対象のメソッドには,閉形式,二項ツリーおよび三項ツリー,モンテカルロシミュレーションなどがあります。

シフトされたブラックボラティリティ

インストルメント

プレーンバニラオプション(ヨーロピアンオプション,アメリカンオプション,バーミューダオプションなど)の価格付けをします。エキゾチックオプション(アジアンオプション,バリアオプション,バスケットオプション,デジタルオプション,フォワード/フューチャーオプション,レインボーオプション,スプレッドオプションなど)の価格付けをします。

コールオプションの価格感度

モデル

サポート対象のモデルには,幾何ブラウン運動,Merton76ジャンプ拡散,ベイツおよびヘストン確率ボラティリティモデル,ローカルボラティリティモデルなどがあります。

さまざまな価格付けモデルに基づくヨーロピアンコール価格

メソッド

サポート対象のメソッドには,閉形式,ツリーモデル,モンテカルロシミュレーション,有限差分などがあります。

Longstaff-Schwartzメソッドを使用した価格付けスウィングオプション

CDSとCDSオプション

一般的なcdおよびcdオプションの評価,損益分岐点スプレッドの計算,新規のcd契約および既存のcd契約の値洗い価値の検索を実行します。

cdオプションの価格付け

モーゲージ証券(MBS),モーゲージプール,モーゲージ証券担保債務証書(CMO)

MBS,モーゲージプールポートフォリオ,CMOの価格とリスク要素を計算します.CMOの前払いトランシェでサポートされるスキームは,計画償却クラス(PAC)またはターゲット償却クラス(TAC)債券に対する順次トランシェおよびスケジュール債券トランシェです。

2つの条件付き支払いレートに対するモーゲージプールの月次キャッシュフローとモーゲージバランス

与信額調整(CVA)

店頭(OTC)契約における各取引先の与信リスクとCVAを計算します。

割引後に予想される取引先の与信リスク

逆行リスク

コピュラを使用して,相関性のあるリスク/既定シナリオのペアを生成し,これらのシナリオに基づいて与信リスクを推定します。

相関性のあるリスク/与信シナリオ

価格付けと評価

新規オブジェクト指向フレームワークを用いて,さまざまな種類の金融商品を個別またはポートフォリオ全体で価格付け

これらの機能および対応する関数の詳細については,リリースノートを参照してください。

计算金融套件

MATLAB计算金融套件は12の主要製品からなるセットで,リスク管理,投資管理,計量経済学,価格付けおよび評価,保険,アルゴリズム取引に関する定量的アプリケーションの開発に役立ちます。