此示例显示了处于风险(CVAR)投资组合优化工作流的条件值,其中包括:

*如何根据正常分布和经验分布模拟资产场景

*如何使用portfoliocvar对象构建投资组合

*如何评估有效的边界

*如何提取投资组合权重

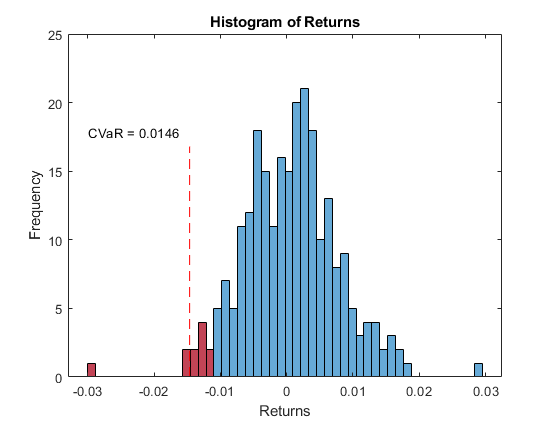

*如何计算投资组合的CVAR

引用为

Mathworks Quant团队(2022)。CVAR投资组合优化(//www.tianjin-qmedu.com/matlabcentral/fileexchange/38288-cvar-portfolio-optimization),matlab中央文件交换。检索。