(并有模特证明它!:))

万博1manbetxsimulink文档在(a)简单的例子上是短暂的,(b)不来自工程领域。我们展示了一个符合这两个标准的人,所以可以帮助另一个非工程师好奇

寻找非线性混合整数函数的全局最优的新颖优化方法

不同区域出现的非线性优化问题工程,科学和管理无法在分析解决。不同的方法和有趣的优化技术广泛

Beasley-Springer-Moro算法近似逆正常。

Sacalar或矩阵,元素在0到1之间输出:X,Querference逆正常的近似:Pau Glasserman,Monte Carlo方法金融工程,卷。53的应用

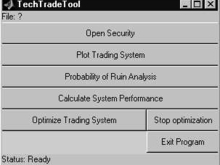

用于计算和优化技术分析交易系统的工具箱。

编程语言使这个技术交易员的工具箱易于扩展,只需最少的编程工作就可以添加新的复杂系统。该理论著作已发表于金融工程