在此视频中,我们将讨论分层风险奇偶校验组合的构建,该构建与均值差异方法相比,该构建产生了更加多样化的投资组合。HRP专注于风险分配,而不是资本分配。该算法分为三个阶段:树聚类,准二角化和递归分配。

阶段1:树簇

我们首先使用统计信息和机器学习工具箱中发现的链接和树状图内置功能来构建和可视化分层树。分层聚类是找到资产之间的距离并将它们分组到树上,以便分配可以通过树图下游流动。

第2阶段:准二进制化

然后执行准二角化,以使最大的值位于对角线沿线。这样,将类似的投资放在一起,并将不同的投资分开。

第3阶段:递归二等

现在,鉴于这种树结构,我们准备使用风险平价概念分配资金。让我们以四个资产为例。我们为所有资产分配一个单位重量。我们将当前列表分为左右半。我们根据逆差异找到左右列表的权重。我们计算左右半部分的总方差以及分裂因子alpha。我们终于重新列出了Alpha的两半重量。我们重复每个半部分完全相同的算法:将左右部分分为二,计算重量和方差,并通过alpha重新列出权重。当我们每个部分拥有单个资产时,该算法就会停止。

将HRP与均值变化的投资组合进行比较

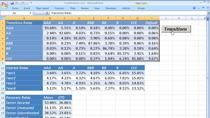

我们可以清楚地看到,与均值变化框架相比,HRP产生的分配要多得多,该框架将92%的分配集中在前六名持有量上。驱动均值变化极端集中的原因是它的目标是最大程度地降低投资组合的风险,但两种投资组合的风险都非常相似。结果,影响六个最高控股分配的任何遇险情况将对平均变化产生更大的影响HRP的投资组合。

谢谢您的观看。