Black-Litterman投资组合优化

这个示例展示了使用文件夹类。Black-Litterman模型是一种资产配置方法,它允许投资分析师将主观观点(基于投资分析师的估计)纳入市场均衡回报。Black-Litterman模型将分析师的观点和均衡收益结合起来,而不是仅仅依赖历史资产收益,从而提供了一种估计资产收益均值和协方差的系统方法。

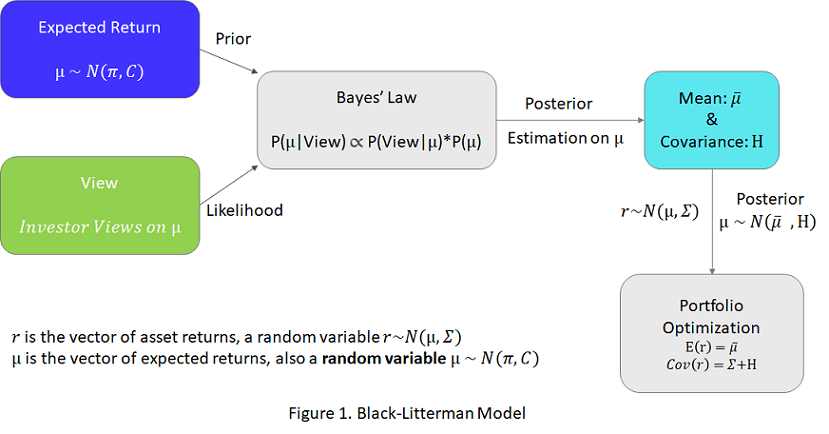

在Black-Litterman模型中,混合期望收益率为 估计的不确定性是 .要使用Black-Litterman模型,您必须准备以下输入: 和 .的输入 和 是与投资分析师有关和定义的。 均衡回报是和吗 是先验信念的不确定性。这个示例将指导您定义这些输入,并在投资组合优化中使用由此产生的混合回报。有关Black-Litterman模型的概念和推导的更多信息,请参阅附录部分在贝叶斯框架下的黑色垃圾模型.

定义资产的整体

的dowportfolio.xlsx.数据集包括30个资产和一个基准。来自此数据集中的七种资产包括在此示例中的投资宇宙。假设无风险速率为零。

t = readtable(“dowPortfolio.xlsx”);

定义资产域并从价格数据中提取资产回报。

Assetnames = [“AA”,“aig”,“京东商城”,“微软”,“BA”,“ge”,“IBM”];benchmarkName =“收”;头(T (:,“日期”benchmarkName assetNames]))

ans =.8×9表IBM日期收AA AIG京东商城microsoft英航通用电气 ___________ _____ _____ _____ _____ _____ _____ _____ _____ 03 - 10847年1月- 2006 28.72 68.41 44.9 26.19 68.63 33.6 80.13 04 - 10880年1月- 2006 28.89 68.51 44.99 26.32 69.34 33.56 80.03 05 - 10882年1月- 2006 29.12 68.6 44.38 26.34 68.53 33.47 80.56 06 - 10959年1月- 2006 29.02 68.89 44.56 26.26 67.57 33.7 82.96 09 - 11012年1月- 2006年29.37 68.57 44.4 26.21 67.01 33.61 81.76 2006年1月10日11012 28.44 69.18 44.54 26.35 67.33 33.43 82.1 2006年1月11日11043 28.05 69.6 45.23 26.63 68.33 33.66 82.19 2006年1月12日10962 27.68 69.04 44.43 26.48 67.25 33.25 81.61

Retnst = tick2ret(t(:,2:结束));assetretns = retnst(:, assetnames);BENCHRETN = RETNST(:,“收”);numAssets = size(assetRetns, 2);

指定市场视图

观点代表了投资分析师对未来市场变化的主观观点,表达为 ,在那里v为浏览总数。有关更多信息,请参见附录部分假设和视图.与v视图和k资产, 是一个v-经过-k矩阵, 是一个v1向量, 是一个v-经过-v对角矩阵(表示视图中的独立不确定性)。这些观点不一定要彼此独立,结构也不一定要 ,以说明投资分析师对意见的不确定性[4].越小 在 ,分布分布的方差越小我观点越强或越确定的投资者我视图。这个例子假设有三个独立的视图。

AIG的年收益率为5%不确定性为1e-3。这是一个弱的绝对观点,因为它有很高的不确定性。

WMT的年收益率为3%,不确定性为1e-3。这是一个弱的绝对观点,因为它有很高的不确定性。

在不确定性1e-5的情况下,微软的年回报率将超过IBM 5%。这是一个强有力的相对观点,因为它的不确定性很低。

v = 3;%3意见p =零(v,numasset);q =零(v,1);Omega = Zeros(v);%的观点1P (1, assetNames = =“aig”) = 1;问(1)= 0.05;(1,1) = 1e-3;%视图2P (2, assetNames = =“京东商城”) = 1;Q(2)= 0.03;Omega(2,2)= 1E-3;%视图3P (3 assetNames = =“微软”) = 1;P (3 assetNames = =“IBM”) = 1;问(3)= 0.05;(3,3) = 1e-5;

以表格形式可视化这三个视图。

viewTable = array2table([P q diag(Omega)],“VariableNames”, (assetNames“View_Return”“View_Uncertainty”])

viewTable =3×9表AA AIG WMT MSFT BA GE IBM View_Return View_Uncertainty ________________ ______________ ________________ 01 00 00 0 0.05 0.001 001 00 00 0.03 0.001 00 01 00 0 -1 0.05 1e-05

因为从dowportfolio.xlsx.数据集是每日返回,视图上的年度返回,您必须将视图转换为每日退货。

bizyear2bizday = 1/252;q = q * bizyear2bizday;ω=ω* bizyear2bizday;

根据历史资产回报估计协方差

为历史资产收益的协方差。

σ= x (assetRetns.Variables);

定义的不确定性C

Black-Litterman模型假设 正比于协方差 .因此, ,在那里 是一个小常数。一个更小的 表明对先前信仰的信心更高 .He和Litterman的工作使用的值为0.025。其他作者建议使用1/n在哪里n是用于生成协方差矩阵的数据点数[3.].本例使用1/n.

τ= 1 / (assetRetns大小。变量,1);C =στ*;

市场隐含均衡收益

在没有任何观点的情况下,均衡收益很可能等于均衡投资组合持有的隐含收益。在实践中,可适用的均衡投资组合持有可以是投资分析师在缺乏对市场的额外看法时所使用的任何最优投资组合,例如投资组合基准、指数甚至当前的投资组合[2].在本例中,您使用线性回归来找到跟踪大疆基准回报率的市场组合。然后,你用市场投资组合作为均衡投资组合,均衡收益是由市场投资组合隐含的。的findMarketPortfolioAndImpliedReturn中定义的函数,本地函数,实现均衡收益。该函数以历史资产收益率和基准收益率作为市场投资组合和相应隐含收益率的输入和输出。

[wtsMarket, PI] = findmarketportfolioanddimpliedreturn (assetRetns。变量,benchRetn.Variables);

计算估计的平均收益和协方差

使用 和 使用Black-Litterman模型计算混合资产回报和方差。

你可以计算 和 直接使用此矩阵操作:

,

mu_bl = (P ' *(ω\ P) +发票(C)) \ (C \ PI + P”*(ω\问));cov_mu = inv(P'*(ω \P) + inv(C));

将Blacked预期返回与Black-Litterman模型的混合预期返回与预期回报的先前信仰进行比较 ,你会发现Black-Litterman模型的预期收益实际上是先验信念和投资者观点的混合。例如,如下表所示,先前的信念假设微软和IBM的回报率相似,但在混合的预期回报率中,微软的回报率比IBM高出4%以上。出现这种差异的原因在于,人们普遍认为,微软的表现比IBM高出5%。

表(assetNames’,π* 252,mu_bl * 252,“VariableNames”, (“Asset_Name”,...“Prior_Belief_of_Expected_Return”,“Black_Litterman_Blended_Expected_Return”])

ans =.7×3表Asset_Name Prior_Belief_of_Expected_Return Black_Litterman_Blended_Expected_Return __________ _______________________________ _______________________________________ " AA“0.19143 - 0.19012”美国国际集团(AIG)“0.14432 - 0.13303”京东商城“0.15754 - 0.1408”微软“0.14071 - 0.17557”英航“0.21108 - 0.2017”通用电气IBM“0.13323 - 0.12525 0.14816 - 0.12877

投资组合优化与结果

的文件夹对象实现了马科维茨均值方差投资组合优化框架。使用一个文件夹对象,你可以找到给定风险或回报水平下的有效投资组合,你也可以使夏普比率最大化。

使用estimateMaxSharpeRatio与文件夹目标为下列投资组合找出夏普比率最大的分配:

具有资产均值和历史资产回报协方差的投资组合

来自Black-Litterman模型的混合资产回报和协方差组合

port = portfolio(“NumAssets”numAssets,'磅'0,'预算', 1“名字”,“均值-方差”);port = setAssetMoments(port, mean(assetRetns.Variables), Sigma);但是= estimateMaxSharpeRatio(港口);portBL =组合(“NumAssets”numAssets,'磅'0,'预算', 1“名字”,“Black-Litterman的平均方差”);portbl = setAssetmoments(portbl,mu_bl,sigma + cov_mu);wtsbl = viethatemaxsharperatio(portbl);AX1 =子图(1,2,1);IDX = WTS> 0.001;饼(AX1,WTS(IDX),ASSETNAMES(IDX));标题(ax1,port.name,'位置', [-0.05, 1.6, 0]);ax2 =情节(1、2、2);idx_BL = wtsBL > 0.001;派(ax2 wtsBL (idx_BL), assetNames (idx_BL));标题(ax2 portBL。的名字,'位置', [-0.05, 1.6, 0]);

表(assetNames’,wtsBL出世“VariableNames”, (“AssetName”,“Mean_Variance”,...“Mean_Variance_with_Black_Litterman”])

ans =.7×3表AssetName Mean_Variance Mean_Variance_with_Black_Litterman _________ _____________ __________________________________ " AA“1.1823 e-16 0.1115”美国国际集团(AIG)“1.2052 e-17 0.23314”京东商城“4.6763 e-18 0.098048”微软0.059393 - 0.15824“BA”0.32068 - 0.10748“通用电气”1.576 e15汽油0.1772“IBM”0.61993 - 0.11439

当你在均值-方差优化中使用来自Black-Litterman模型的混合资产回报和协方差值时,最优配置直接反映了投资分析师的观点。Black-Litterman模型的分配更为多样化,如饼图所示。此外,Black-Litterman模型中资产的权重与投资分析师的观点一致。例如,当您将Black-Litterman结果与普通的均值-方差优化结果进行比较时,您可以看到Black-Litterman结果在MSFT上的投资比在IBM上的投资更多。这是因为投资分析师强烈认为,微软的表现将超过IBM。

本地函数

函数[wtsMarket, PI] = findmarketportfolioanddimpliedreturn (assetRetn, benchRetn)找出跟踪基准的市场投资组合及其相应的隐含预期回报。

隐含的返回是通过反向优化来计算的。假设无风险速率为零。Barowitz优化问题给出了组合优化的一般制定: .在这里 是一个N- 资产重量的重量矢量, 是一个N-期望资产收益的元素向量, 是N-经过-N资产收益协方差矩阵 为正风险厌恶参数。鉴于 ,在没有约束的情况下,此问题的封闭形式解是 .因此,通过市场组合,隐含的预期回报是 .

要计算隐含的预期回报,您需要 .

1)找到 .

是根据历史资产回报率计算的。

σ= x (assetRetn);

2)找到市场组合。

找到市场组合,向DJI退回。强加的约束是完全投资的,只有:

numasset =尺寸(Assetretn,2);LB =零(1,NUMASET);AEQ =α(1,NumAsset);beq = 1;opts = Optimoptions('lsqlin','算法','内点','展示',“关闭”);wtsMarket = lsqlin(assetRetn, benchRetn, [], [], Aeq, Beq, LB, [], [], opts);

3)找到 .

乘以两侧

与

输出

.这里,假设基准测试最大化锐利比率,并且相应的值用作市场清晰度的比率。或者,您可以将年化锐利比率校准为0.5,这导致shpr= 0.5 /√6(252)[1].

是市场组合的标准偏差。

shpr =意味着(benchRetn) /性病(benchRetn);σδ= shpr /√wtsMarket ' * * wtsMarket);

4)计算隐含的预期回报。

假设市场投资组合在不受约束的情况下,隐含收益直接计算为 .

π=δσ* * wtsMarket;结束

附录:贝叶斯框架下的黑色垃圾模型

假设和视图

假设投资领域是由k资产和资产回报向量 是一个随机变量,遵循一个多元正态分布 . 是来自历史资产回报的协方差。未知模型参数是预期的回报 .从贝叶斯统计的角度,Black-Litterman模型试图估计 通过结合投资分析师意见(或“未来观察”)和一些先验知识 .

此外,假设先验知识 是正态分布的随机变量吗 [1,2].在没有任何意见(观察)的情况下,先前的平均值 很可能是均衡收益,隐含于均衡投资组合持有。在实践中,适用的均衡投资组合持有不一定是均衡投资组合,而是投资分析师在缺乏其他市场观点(如投资组合基准、指数甚至当前投资组合)的情况下会使用的目标最优投资组合。 代表了先前的不确定性,黑窝模型使得假设是结构的假设 是 . 是一个小的常量,许多作者使用不同的值。详细讨论 可以在[3.].

观察是为了对统计推断进行统计推断 .在Black-Litterman模型中,观察结果是对在投资组合水平上表示的未来资产回报的看法。一个观点是一个投资组合的预期回报组成的宇宙k资产。通常,投资组合的回报具有不确定性,因此会添加一个误差项来捕捉偏差。假设总共有v的观点。对于一个视图 , 行向量的维数是1x吗k, 是标量[2].

=

你可以堆叠v视图垂直和 为各角度不确定性的协方差。假设不确定性是独立的。

.

请注意, 不一定是对角矩阵。投资分析师可以选择结构 考虑到观点中的不确定性[4].

在之前的假设下 , 它遵循

.

Black-Litterman模型的贝叶斯定义

根据贝叶斯统计可知: .

在黑色垃圾模型的背景下, 表示为 * 其中每个贝叶斯项的定义如下[2]:

的可能性给定视图发生的可能性有多大 表示为

的之前假设先验知识 表示为

的后的分布 鉴于观点并表示为

如前所述,后验分布 也是正态分布。通过完成平方,你可以得到后验均值和协方差 , .

最后,结合Bayesian后验分布 以及资产回报模型 ,然后你有资产回报的后部预测 .

参考

沃尔特斯,J。《详细的布莱克-利特曼模型》2014.可以在SSRN:https://papers.srn.com/sol3/papers.cfm?abstract_id=1314585.

P. N. Kolm和G. Ritter《论布莱克-利特曼的贝叶斯解释》欧洲运筹学研究杂志.卷。258,第2,2017号,第564-572页。

Attilio,M。“除了黑色垃圾箱之外的实践中:一个五步的配方,以输入非普通市场的意见。”2006.在SSRN提供:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=872577.

Ulf, H。“以有意义的方式计算隐含的回报。”资产管理杂志。第6卷第1期,2005年,53-64页。

另请参阅

addGroups|估计|estimateBounds|estimateFrontierByRisk|estimateFrontierLimits|estimatePortRisk|plotFrontier|文件夹|setAssetMoments|setBounds

相关的例子

- 创建投资组合对象

- 使用默认值处理组合约束

- 验证投资组合对象的投资组合问题

- 评估投资组合对象的整个有效边界的有效投资组合

- 评估投资组合对象的有效边界

- 对结果进行后处理以建立可交易的投资组合

- 具有半连续和基数约束的投资组合优化

- Black-Litterman投资组合优化

- 对基准的投资组合优化

- 投资组合优化的例子

- 利用因子模型优化投资组合

更多关于

外部网站

你也可以从以下列表中选择一个网站: