预计IFRS 9和新的当前预期信贷损失(CECL)规定将向金融公司提出建模、数据和验证方面的挑战。正如他们在IFRS 9中所做的那样,许多金融机构低估了达到2020年生效的CECL合规要求所需的影响和时间。

本白皮书采用问答格式,帮助金融公司理解IFRS 9和CECL,并为新的CECL规定做好准备。回答的问题包括:

- IFRS 9和CECL如何彼此相关?

- CECL将引入哪些变化?金融机构如何衡量和建模损失?

- 是什么让CECL模型符合要求?

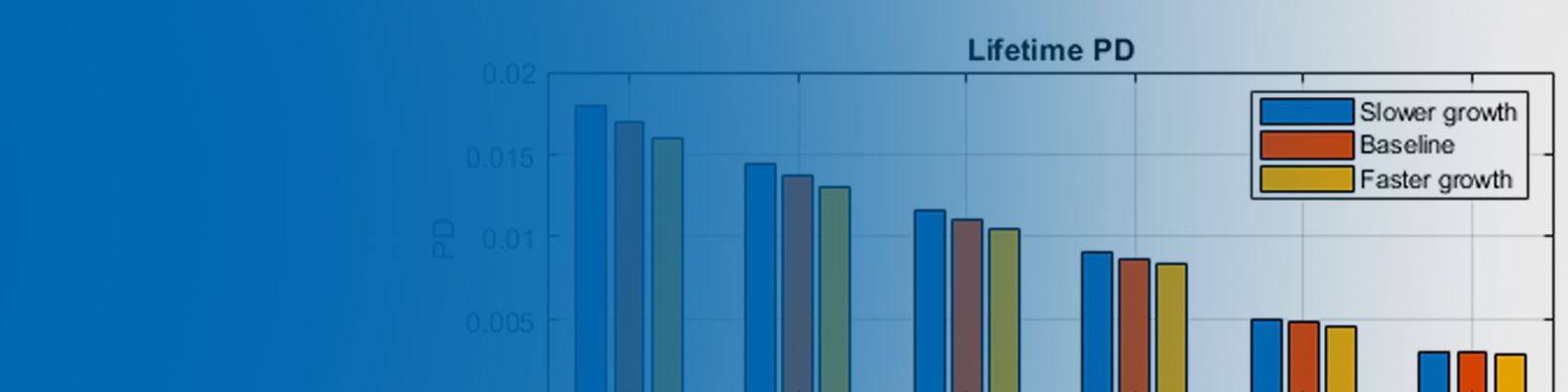

- 你如何预测未来?

阅读本白皮书可以更好地理解IFRS 9和CECL实现的挑战,并学习如何使用MATLAB®模拟寿命风险。