gjr

条件方差时间序列模型

描述

用gjr来指定一个单变量GJR (Glosten, Jagannathan,和Runkle)模型。的gjr函数返回一个gjr对象的函数形式GJR (P,问)模型,并存储其参数值。

a的关键组成部分gjr模型包括:

加入多项式,由滞后条件差异组成。程度是表示的P.

ARCH多项式,由滞后平方创新构成。

杠杆多项式,由滞后平方,负创新组成。

拱门和杠杆多项式的最大值,表示为问.

P是GARCH多项式中的最大非零滞后,问是ARCH和杠杆多项式的最大非零滞后。其他模型成分包括创新均值模型偏移量、条件方差模型常数和创新分布。

所有系数都是未知的(南值)和可估计的,除非您使用名称-值对参数语法指定它们的值。要估计包含给定数据的全部或部分未知参数值的模型,使用估计.对于完全指定的模型(已知所有参数值的型号),模拟或预测使用模拟或预测,分别。

创建

描述

MDL.= gjrgjr对象。

输入参数

属性

对象功能

例子

创建默认GJR模型

创建一个默认的gjr模型对象并使用点表示法指定其参数值。

创建GJR(0,0)模型。

mdl = gjr.

MDL = GJR具有属性:描述:“GJR(0,0)条件方差模型(高斯分布)”分布:名称=“高斯”P:0 Q:0常数:南加赫:{} arch:{}杠杆:{偏移:0

MDL.是一个gjr模型对象。它包含一个未知常量,其偏移量为0,创新分配是'高斯'.该模型没有GARCH、ARCH或杠杆多项式。

使用点符号指定两个未知的拱形和两个未知的拱形系数,并且使用点表示法。

mdl.arch = {nan nan};MDL.LEVERAGE = {NAN NAN};MDL.

描述:“gjr(0,2)条件方差模型(高斯分布)”分布:Name = "Gaussian" P: 0 Q: 2 Constant: NaN GARCH: {} ARCH: {NaN NaN} at lag [1 2] Leverage: {NaN NaN} at lag [1 2] Offset: 0

的问,拱, 和杠杆作用属性更新2,{南南}, 和{南南},分别。两个拱形和杠杆系数与滞后1和2相关联。

使用速记语法创建GJR模型

创建一个gjr模型对象使用速记表示法gjr(p,q), 在哪里PGARCH多项式的次数是多少问是拱形和杠杆多项式的程度。

创建GJR(3,2)模型。

Mdl=gjr(3,2)

描述:“gjr(3,2)条件方差模型(高斯分布)”分布:Name = "高斯" P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN} at lag [1 2 3] ARCH: {NaN NaN} at lag [1 2] Leverage: {NaN NaN} at lag [1 2] Offset: 0

MDL.是一个gjr模型对象。所有的属性MDL., 除了P,问, 和分配,都是南值。默认情况下,软件:

包括条件方差模型常数

排除有条件的均值模型偏移(即,偏移量是

0)包括GARCH多项式中直到滞后的所有滞后项

P包括拱门中的所有滞后条款,并利用多项式延迟

问

MDL.仅指定GJR模型的功能形式。因为它包含未知的参数值,所以可以通过MDL.和时间序列数据估计估计参数。

使用手写语法创建GJR模型

创建一个gjr使用名称-值对参数进行建模。

指定GJR(1,1)模型。

mdl = gjr('garchlags',1,“ARCHLags”,1,'leveragelags'1)

描述:“gjr(1,1)条件方差模型(高斯分布)”分布:Name = "Gaussian" P: 1 Q: 1 Constant: NaN GARCH: {NaN} at lag [1] ARCH: {NaN} at lag [1] Leverage: {NaN} at lag [1] Offset: 0

MDL.是一个gjr模型对象。软件将所有参数设置为南, 除了P,问,分配, 和抵消(这是0默认情况下)。

自从MDL.包含南值,MDL.仅适用于估算。通过MDL.和时间序列数据估计.

建立已知系数的GJR模型

创建具有平均偏移量的GJR(1,1)模型

在哪里

和 是一个独立的同分布标准高斯过程。

mdl = gjr(“不变”, 0.0001,“四国”,0.35,...“拱”, 0.1,“抵消”, 0.5,'杠杆作用'0.01, 0.03 {0})

MDL = GJR具有属性:描述:“GJR(1,3)条件方差模型具有偏移量(高斯分布)”分布:名称=“高斯”P:1 Q:3常数:0.0001 GARCH:{0.35}在LAG [1]拱门:{0.1}滞后[1]杠杆:{0.03 0.01}在滞后[1 3]偏移量:0.5

gjr将默认值分配给未使用名称-值对参数指定的任何属性。指定杠杆组件的另一种方法是'杠杆',{0.03 0.01},'Leveragelags',[1 3].

访问GJR模型属性

访问a的属性gjr使用点表示法的模型对象。

创建一个gjr模型对象。

Mdl=gjr(3,2)

描述:“gjr(3,2)条件方差模型(高斯分布)”分布:Name = "高斯" P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN} at lag [1 2 3] ARCH: {NaN NaN} at lag [1 2] Leverage: {NaN NaN} at lag [1 2] Offset: 0

从模型中删除第二个GARCH术语。也就是说,指定第二滞后条件方差的GARCH系数是0.

mdl.garch {2} = 0

Mdl=gjr,属性:Description:“gjr(3,2)条件方差模型(高斯分布)”分布:Name=“Gaussian”P:3 Q:2常数:NaN GARCH:{NaN NaN NaN}在滞后[13]拱:{NaN NaN}在滞后[12]杠杆:{NaN NaN NaN}在滞后[12]偏移量:0

GARCH多项式具有与滞后1和3对应的两个未知参数。

显示扰动的分布。

mdl.distribution.

ans =.结构与字段:名称:“高斯”

干扰为高斯分布,均值为0,方差为1。

指定潜在的干扰有一个t分布五自由。

mdl.distribution = struct(“名字”,“t”,'DOF'5)

描述:“gjr(3,2)条件方差模型(t分布)”分布:Name = "t", DoF = 5 P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN} at lag [1 3] ARCH: {NaN NaN} at lag [1 2] Leverage: {NaN NaN} at lag [1 2] Offset: 0

指定第一次滞后的ARCH系数为0.2,第二次滞后的ARCH系数为0.1。

mdl.arch = {0.2 0.1}

描述:“gjr(3,2)条件方差模型(t分布)”分布:Name = "t", DoF = 5 P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN} at lag [1 3] ARCH: {0.2 0.1} at lag [1 2] Leverage: {NaN NaN} at lag [1 2] Offset: 0

要估算剩余的参数,可以通过MDL.和您的数据估计并使用指定的参数作为平等约束。或者,您可以通过将完全指定的模型传递给GADCH模型来指定参数值的其余部分,然后通过将完全指定的模型进行模拟或预测来自GADCH模型的条件方差模拟或预测,分别。

估计GJR模型

用GJR模型拟合1861-1970年股票价格指数回报率的年度时间序列。

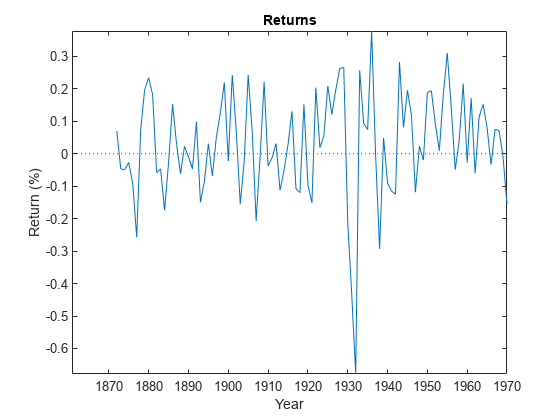

加载Nelson-Plosser数据集。转换年度股票价格指数(SP)返回。绘制返回。

负载data_nelsonplosser.;sp = price2ret(DataTable.sp);图;情节(日期(2:结束),SP);持有在;情节([日期(2)日期(结束)],[0 0),'r:');%图y = 0持有离开;标题('返回');ylabel (的回报率(%));包含(“年”);轴紧的;

返回序列似乎没有条件均值偏移,而且似乎表现出波动性聚类。也就是说,前几年的变异性比后几年小。对于本例,假设GJR(1,1)模型适用于该系列。

创建GJR(1,1)模型。条件平均偏移量默认为零。软件默认包含一个条件方差模型常数。

mdl = gjr('garchlags',1,“ARCHLags”,1,'leveragelags',1);

将GJR(1,1)模型适合数据。

EstMdl =估计(Mdl, sp);

GJR(1,1)条件方差模型(高斯分布):值StandardError TStatistic PValue _________ _____________ __________ ________ Constant 0.0045728 0.0044199 1.0346 0.30086 GARCH{1} 0.55808 0.24 2.3253 0.020057 ARCH{1} 0.20461 0.17886 1.144 0.25263 Leverage{1} 0.18066 0.26802 0.67406 0.50027

EstMdl是完全指定的gjr模型对象。也就是说,它不包含南值。您可以通过使用残差来评估模型的充分性推断,然后分析它们。

要模拟条件变化或响应,请通过EstMdl来模拟.

要预测创新,先过去EstMdl来预测.

模拟GJR模式观测值和条件方差

模拟完全指定的条件方差或响应路径gjr模型对象。也就是说,根据估计进行模拟gjr模型或已知gjr您指定所有参数值的模型。

加载Nelson-Plosser数据集。将年度股票价格指数转换为回报。

负载data_nelsonplosser.;sp = price2ret(DataTable.sp);

创建GJR(1,1)模型。使模型适合于返回系列。

mdl = gjr(1,1);EstMdl =估计(Mdl, sp);

GJR(1,1)条件方差模型(高斯分布):值StandardError TStatistic PValue _________ _____________ __________ ________ Constant 0.0045728 0.0044199 1.0346 0.30086 GARCH{1} 0.55808 0.24 2.3253 0.020057 ARCH{1} 0.20461 0.17886 1.144 0.25263 Leverage{1} 0.18066 0.26802 0.67406 0.50027

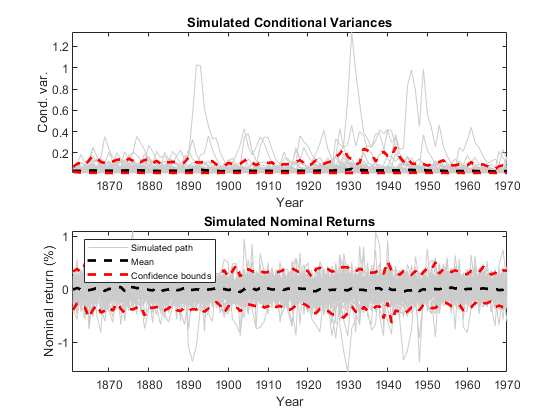

根据估计的GJR模型模拟100条条件方差和响应路径。

numObs =元素个数(sp);%样本容量(T)numPaths = 100;%要模拟的路径数rng(1);重复性的%[VSim,YSim]=模拟(EstMdl,numObs,'numpaths', numPaths);

VSim和ysim是T-经过-numpaths.矩阵。行对应一个采样周期,列对应一个模拟路径。

绘制模拟路径的平均值和97.5%和2.5%的百分比。将模拟统计数据与原始数据进行比较。

日期=日期(2:结束);vsimbar =均值(vsim,2);VSIMCI = Smianile(VSIM,[0.025 0.975],2);ysimbar =均值(ysim,2);ysimci = stantile(ysim,[0.025 0.975],2);图;子图(2,1,1);h1 = plot(日期,vsim,'颜色', 0.8 *(1、3));持有在;h2 =情节(日期、VSimBar“k——”,“线宽”2);h3 =情节(日期、VSimCI'r--',“线宽”2);持有离开;标题(模拟的条件方差的);ylabel ('条件。var。);包含(“年”);轴紧的;次要情节(2,1,2);h1 =情节(日期、YSim'颜色', 0.8 *(1、3));持有在;h2 = plot(日期,ysimbar,“k——”,“线宽”2);h3 = plot(日期,ysimci,'r--',“线宽”2);持有离开;标题(“模拟名义回报”);ylabel (的名义收益率(%));包含(“年”);轴紧的;图例([H1(1)H2 H3(1)],{'模拟路径'“中庸”“信心界限”},...“字形大小”7“位置”,“西北”);

预测GJR模型条件差异

预测来自完全指定的条件差异gjr模型对象。也就是说,从估计的预测gjr模型或已知gjr您指定所有参数值的模型。

加载Nelson-Plosser数据集。转换年度股票价格指数(SP)返回。

负载data_nelsonplosser.;sp = price2ret(DataTable.sp);

创建一个GJR(1,1)模型,并将其适合于返回系列。

mdl = gjr('garchlags',1,“ARCHLags”,1,'leveragelags',1);EstMdl =估计(Mdl, sp);

GJR(1,1)条件方差模型(高斯分布):值StandardError TStatistic PValue _________ _____________ __________ ________ Constant 0.0045728 0.0044199 1.0346 0.30086 GARCH{1} 0.55808 0.24 2.3253 0.020057 ARCH{1} 0.20461 0.17886 1.144 0.25263 Leverage{1} 0.18066 0.26802 0.67406 0.50027

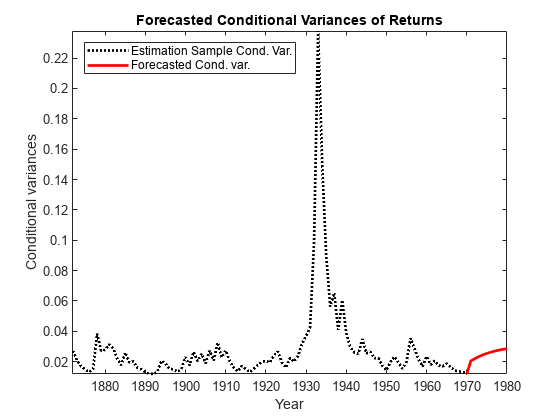

使用估计的GJR模型预测10年来将来归还系列的条件方差。将整个返回系列指定为预先观察。该软件使用预先观察和模型infers infers预先条件差异。

numPeriods=10;vF=forecast(EstMdl,numPeriods,sp);

绘制名义收益的预测条件方差。将预测与观测到的条件方差进行比较。

v =推断(EstMdl, sp);nV =大小(v, 1);date = date ((end - nV + 1):end);图;情节(日期、v、'k:',“线宽”2);持有在;情节(日期(结束):日期(结束)+ 10 (v(结束);vF),“r”,“线宽”2);标题(“收益的预测条件方差”);ylabel (“有条件的差异”);包含(“年”);轴紧的;传奇({“估计样品电导率。Var。,预测电导率。var。},...“位置”,“西北”);

更多关于

提示

您可以指定一个gjr模型作为条件均值和方差模型组成的一部分。有关详细信息,请参见华宇电脑.

工具书类

[1] Glosten, L. R., R. Jagannathan, D. E. Runkle。“关于期望值与股票名义超额收益波动的关系”。金融杂志.卷。48,第5,1993,第5,199,PP。1779-1801。

Tsay, r.s。财务时间序列分析.第三版。霍博肯,新泽西州:约翰威利父子公司,2010。

另请参阅

对象

您还可以从以下列表中选择一个网站: