交易对手信用风险与CVA

这个例子展示了如何计算一家银行的单边信贷价值(估值)调整(CVA),该银行持有与多个交易对手的香草利率掉期投资组合。CVA是场外交易合约或合约组合因交易对手违约而产生的预期损失。特定交易对手方的CVA定义为:在所有时间点上,每一刻的预期风险贴现之和乘以交易对手方在该时刻违约的概率,全部乘以1减去恢复率。CVA公式为:

在哪里R经济复苏,discEE贴现的预期风险t,PD默认概率分布。

通过模拟给定合同或投资组合中风险因素的许多未来情景,计算预期风险敞口。风险因素可以是利率,如本例所示,但根据投资组合的不同会有所不同,可以包括外汇汇率、股票或大宗商品价格,或任何会影响合同市值的因素。一旦模拟了足够多的场景,合同或投资组合就可以根据每种场景的一系列未来日期进行定价。结果是合同价值的矩阵或“立方体”。

这些价格在考虑了银行可能存在的抵押品协议以及净额协议之后被转换为风险敞口,就像在这个例子中,几个合同的价值可能会相互抵消,从而降低了它们的总风险敞口。

每一种情况的合同价值都折现,以计算折现风险。然后,可以通过每个模拟日期的折现暴露的简单平均值来计算预期的折现暴露。

最后,交易对手违约概率通常来源于信用违约互换(CDS)市场报价,交易对手的CVA可根据上述公式计算。假设交易对手违约独立于其风险敞口(没有错误路径风险)。

本例演示了一个普通利率掉期投资组合,其目标是计算特定交易对手的CVA。

读交换组合

掉期投资组合的价值一度接近于零t=0.每一个掉期都与一个交易对手相关,可能包括也可能不包括在一个净额协议中。

从电子表格中读取交换swapFile =“cva-swap-portfolio.xls”;掉期= readtable (swapFile,“表”,“交换组合”);互换。LegType =[互换。LegType~swaps.LegType]; swaps.LegRate = [swaps.LegRateReceiving swaps.LegRatePaying]; swaps.LegReset = ones(size(swaps,1),1); numSwaps = size(swaps,1);

的交换参数的详细信息CounterpartyID而且NettingID,请参阅creditexposures.的交换参数的详细信息主要,成熟,LegType,LegRate,LatestFloatingRate,期,LegReset,请参阅swapbyzero.

从利率曲线创建RateSpec

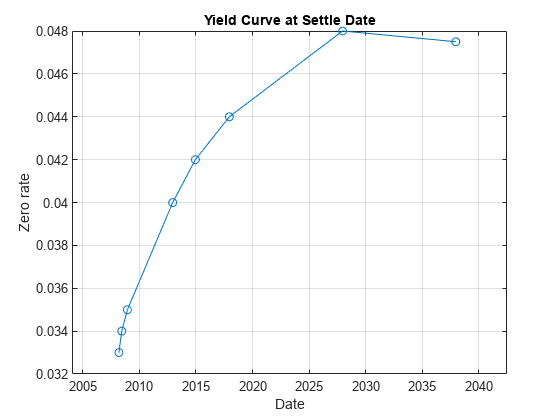

解决= datenum (的14 - 12月- 2007);男高音= [3 6 12 5*12 7*12 10*12 20*12 30*12]';ZeroRates = [0.033 0.034 0.035 0.040 0.042 0.044 0.048 0.0475]';男高音ZeroDates = datemnth(解决);复合= 2;基础= 0;RateSpec = intenvset (startdate可以的解决,“EndDates”ZeroDates,...“利率”ZeroRates,“复合”复合,“基础”、基础);图;情节(ZeroDates ZeroRates,“啊——”);包含(“日期”);datetick (“keeplimits”);ylabel (“零率”);网格在;标题(“结算日收益率曲线”);

设置可变仿真参数

您可以改变生成的模拟利率场景的数量。这个示例将模拟日期设置为一开始更频繁,然后在未来逐渐减少频繁。

%蒙特卡洛模拟的次数numScenarios = 1000;计算每月的模拟日期,然后再计算季度的模拟日期。0:12 simulationDates = datemnth(解决);simulationDates = [simulationDates datemnth(simulationDates(end),3:3:74)]';numDates =元素个数(simulationDates);

计算浮动复位日期

对于每个模拟日期,计算每个交换的上一个浮动重置日期。

floatDates = cfdates(解决- 360,swaps.Maturity swaps.Period);互换。FloatingResetDates = zeros(numSwaps,numDates);为i = numDates:-1:1 thisDate = simulationDates(i);floatDates(floatDates > thisDate) = 0;swaps.FloatingResetDates(:,我)= max (floatDates [], 2);结束

建立船体-白色单因素模型

用来模拟合同价值的风险因素是零曲线。对于本例,您使用单因素Hull-White模型对利率期限结构建模。这是一个短期汇率模型,定义为:

在哪里

:时间发生微小变化后短期汇率的变化,

:平均回归率

:短期利率波动率

:韦纳过程(标准正常过程)

:漂移函数定义为:

:时刻的瞬时转发速率

的偏导数。 关于时间

一旦你模拟了短期利率的路径,在每个模拟日期用以下公式生成完整的收益率曲线:

:零利率 有一段时间

:零息债券的当时价格 每次支付1美元

每个场景都包含随着时间推移的完整期限结构,在我们选择的每个模拟日期建模。

指的是利用市场数据校准船体-白色模型有关Hull-White单因素模型校准的更多细节,请参阅金融工具工具箱™用户指南中的示例。

α= 0.2;σ= 0.015;hw1 = HullWhite1F (RateSpec、ασ);

模拟的场景

对于每个场景,使用Hull-White单因素利率模型模拟每个估值日的未来利率曲线。

使用可重复随机数发生器(改变种子产生%不同的随机场景)。prevRNG = rng (0,“旋风”);dt = diff (yearfrac(解决simulationDates 1));nPeriods =元素个数(dt);场景= hw1.simTermStructs (nPeriods,...“nTrials”numScenarios,...“deltaTime”, dt);恢复随机数生成器状态rng (prevRNG);通过每个实现利率计算折现因子%的场景。dfactors = 1 (numDates numScenarios);为i = 2:numDates tenorDates = datemnth(simulationDates(i-1),Tenor);rateAtNextSimDate = interp1 (tenorDates挤压(场景(张,,,:)),...simulationDates(我),“线性”,“extrap”);%计算D (t1, t2)dfactors(我)= zero2disc (rateAtNextSimDate,...repmat (simulationDates (i), 1 numScenarios), simulationDates(张),1,3);结束dfactors = cumprod (dfactors, 1);

检查一个场景

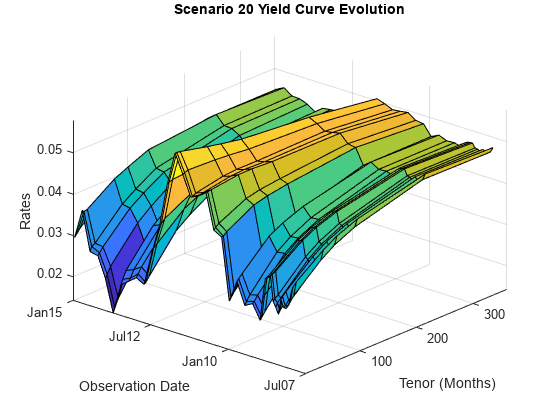

为特定场景创建收益率曲线演变的曲面图。

我= 20;图;surf(Tenor, simulationDates, scenario (:,:,i))轴紧datetick (“y”,“mmmyy”);包含(的男高音(个月));ylabel (“观察日期”);zlabel (“利率”);甘氨胆酸ax =;斧子。6ew = [-49 32]; title(sprintf('情景%d收益率曲线演化\n',我));

计算市价互换价格

对于每一种情况,掉期投资组合在每个未来模拟日期定价。价格是用价格近似函数计算的,hswapapprox.在CVA应用中,由于蒙特卡罗模拟的性能要求,通常在定价合同时使用简化的近似函数。

由于模拟日期不对应掉期现金流日期(其中浮动利率重置),估计最新的浮动利率与1年利率(所有掉期周期为1年)插值在最近的模拟利率曲线之间。

然后,掉期价格被聚合成一个价值“立方体”,其中包含每个场景的每个模拟日期的所有未来合约价值。合同价格的结果立方体是一个三维矩阵,其中每一行代表一个模拟日期,每一列代表一份合同,每一“页”代表不同的模拟场景。

计算此场景的所有按市值计价的价值。。使用一个%近似函数在这里提高性能。值= hcomputeMTMValues (simulationDates互换,场景,男高音);

检查情况下价格

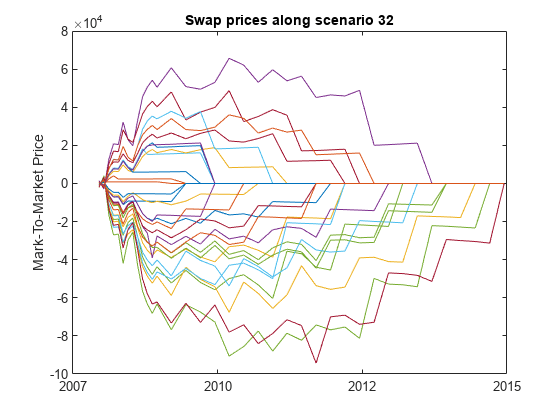

创建一个特定场景下所有掉期价格演变的图表。

我= 32;图;情节(simulationDates值(:,:,i));datetick;ylabel (“盯市价格”);标题(sprintf (“按照场景%d交换价格”,我));

可视化模拟的投资组合价值

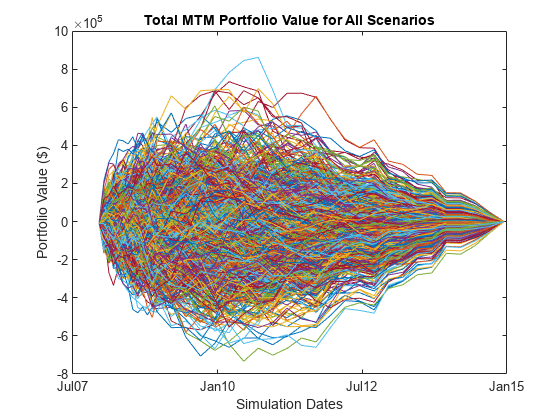

绘制模拟的每个场景的总投资组合价值。随着每个场景的时间推移,合约的价值会根据建模的利率期限结构的变化而上下移动。当掉期接近到期时,它们的价值将开始接近零,因为在每个现金流日之后,所有剩余现金流的总价值将减少。

查看投资组合随时间的价值图;totalPortValues =挤压(sum(values, 2));情节(simulationDates totalPortValues);标题(“所有情况下MTM投资组合的总价值”);datetick (“x”,“mmmyy”) ylabel (“投资组合价值(美元)”)包含(“模拟日期”)

计算交易对手的风险敞口

披露某一特定合约(我)时间t是合约价值的最大值(6),0:

而特定交易对手的风险敞口只是单个合同风险敞口的总和:

然而,在净额协议的存在下,合同是聚合在一起的,可以相互抵消。因此,净额协议中所有合同的总风险敞口为:

计算整个投资组合以及每个交易对手在每个模拟日期的风险敞口creditexposures函数。

未联网契约使用南在NettingID向量。无净值合约的风险敞口等于该合约的市场价值,如果其价值为正,否则为零。

包含在净额协议中的契约将它们的值聚集在一起,并且可以相互抵消。有关按市价计价合约价值计算风险敞口的更多细节,请参阅参考资料。

[exposure, expcpty] =信用敞口(价值,掉期。CounterpartyID,...“NettingID”, swaps.NettingID);

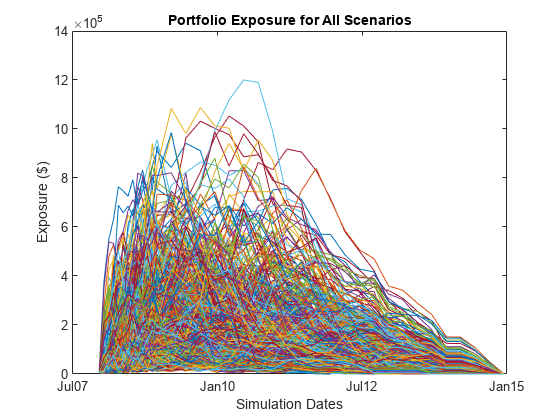

绘制我们模拟中每个场景的总投资组合敞口。与合约价值图相似,随着掉期到期,每种情况下的风险敞口将趋于零。

查看投资组合随时间的暴露情况图;totalPortExposure =挤压(sum(敞口,2));情节(simulationDates totalPortExposure);标题(“所有情况下的投资组合敞口”);datetick (“x”,“mmmyy”) ylabel (敞口(美元))包含(“模拟日期”)

曝光资料

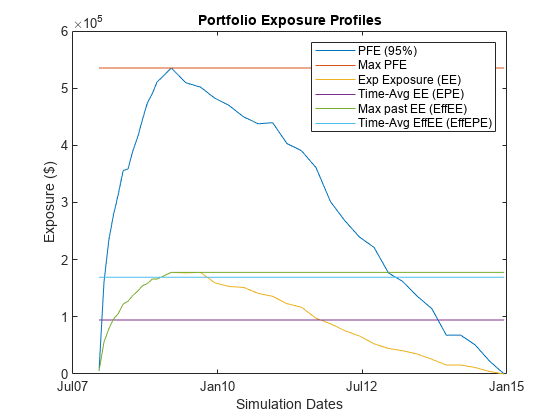

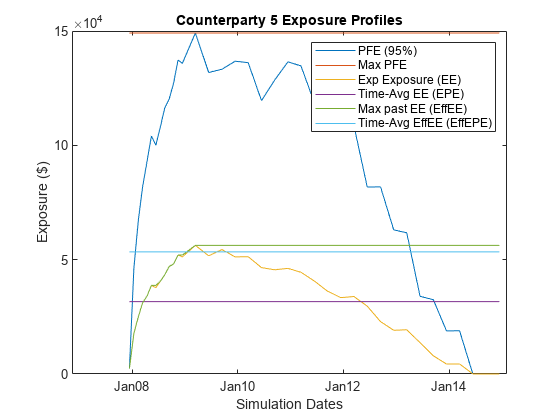

在分析银行对交易对手未来的潜在风险时,几种风险概况是有用的。在这里,您可以计算每个交易对手的几个(非贴现)风险敞口概况,以及整个投资组合。

pfizer(未来潜在暴露量):未来某一特定日期暴露量分布的高百分位(95%)(也称为峰值暴露量(PE))MPFE(最大潜在未来暴露):所有日期的最大PFEEE:(预期照射量):每个日期照射分布的平均值(平均数)EPE(预期正面曝露):预期曝露随时间的加权平均值EffEE(有效预期暴露量):任何时候的最大预期暴露量,t,或以前的时间EffEPE(有效预期正面暴露):有效预期暴露的加权平均值

如需进一步定义,请参见参考文献中的巴塞尔协议II文件。

计算整个投资组合的风险敞口portExposures =总和(曝光,2);计算每个交易对手和整个投资组合的风险敞口概况cpProfiles = exposureprofiles (simulationDates,曝光);portProfiles = exposureprofiles (simulationDates portExposures);

首先是整个投资组合,然后是一个特定的交易对手。

可视化投资组合敞口概况图;情节(simulationDates portProfiles。工业的...simulationDates portProfiles。MPFE *的(numDates, 1),...simulationDates portProfiles。情感表达,...simulationDates portProfiles。EPE *的(numDates, 1),...simulationDates portProfiles。EffEE,...simulationDates portProfiles。EffEPE *的(numDates, 1));传奇({“PFE(95%)”,“马克斯pfizer”,“Exp曝光(EE)”,“Time-Avg EE (EPE)”,...“最大过去EE (EffEE)”,“Time-Avg EffEE (EffEPE) '}) datetick (“x”,“mmmyy”)标题(的投资组合风险敞口概要”);ylabel (敞口(美元))包含(“模拟日期”)

可视化特定交易对手的风险敞口概况。

cpIdx = find(expcpty == 5);图;情节(simulationDates cpProfiles (cpIdx)。工业的...simulationDates cpProfiles (cpIdx)。MPFE *的(numDates, 1),...simulationDates cpProfiles (cpIdx)。情感表达,...simulationDates cpProfiles (cpIdx)。EPE *的(numDates, 1),...simulationDates cpProfiles (cpIdx)。EffEE,...simulationDates cpProfiles (cpIdx)。EffEPE *的(numDates, 1));传奇({“PFE(95%)”,“马克斯pfizer”,“Exp曝光(EE)”,“Time-Avg EE (EPE)”,...“最大过去EE (EffEE)”,“Time-Avg EffEE (EffEPE) '}) datetick (“x”,“mmmyy”,“keeplimits”)标题(sprintf (“交易对手%d风险敞口概况”cpIdx));ylabel (敞口(美元))包含(“模拟日期”)

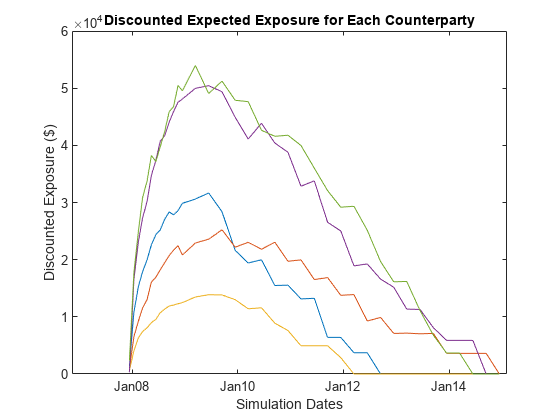

贴现风险敞口

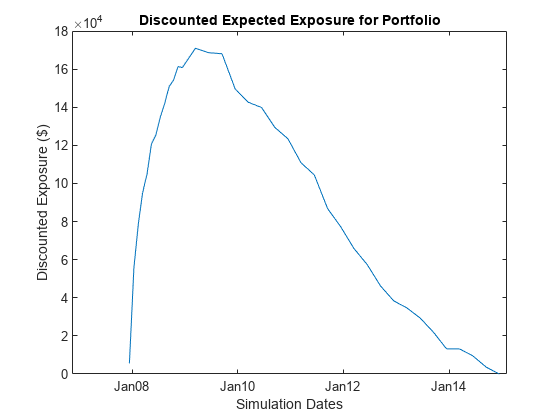

使用每个模拟利率情景的折现因子计算预期风险的折现。给定场景中给定估值日期的贴现因子是从一个模拟日期到下一个模拟日期的增量贴现因子的乘积,以及该场景的利率路径。

每一种情况下,获得每个交易对手的贴现风险。discExp = 0(大小(曝光));为i = 1: numScenarios discExp(:,:我)= bsxfun (@times, dfactors(:,我),曝光(:,:我));结束%贴现预期风险discProfiles = exposureprofiles (simulationDates discExp,...“ProfileSpec”,“EE”);

绘制总体投资组合以及每个交易对手的预期风险折现图。

将每个交易对手方的贴现EE汇总成一个矩阵discEE = [discProfiles.EE];%投资组合贴现EE图;情节(simulationDates sum (discEE, 2)) datetick (“x”,“mmmyy”,“keeplimits”)标题(“投资组合的预期风险折现”);ylabel (的贴现风险敞口(美元))包含(“模拟日期”)

%交易对手贴现EE图;情节(simulationDates discEE) datetick (“x”,“mmmyy”,“keeplimits”)标题(“每个交易对手的贴现预期风险”);ylabel (的贴现风险敞口(美元))包含(“模拟日期”)

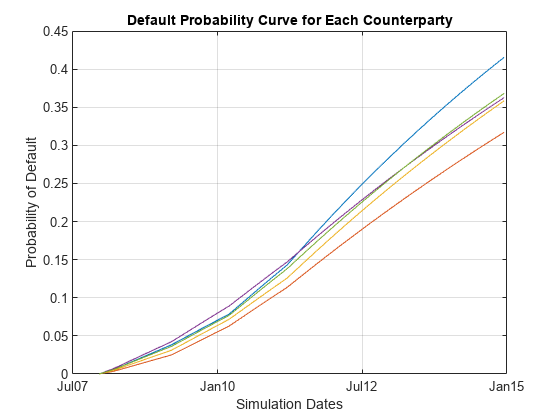

各交易对手违约曲线的概率标定

给定交易对手的违约概率是由该交易对手CDS的当前市场价差所暗示的。使用的函数cdsbootstrap生成每个模拟日期的累计违约概率。

为每个交易对手导入CDS市场信息cd = readtable (swapFile,“表”,“CDS利差”);disp (CDS);

日期cp1 cp2 cp3 cp4 cp5 _____________ ____________ ___ {'3/20/2008'} 140 85 115 170 140 {'3/20/2009'} 185 120 150 205 175 {'3/20/2010'} 215 170 195 245 210 {'3/20/2011'} 275 215 240 285 265 {'3/20/2012'} 340 255 290 320 310

CDSDates = datenum (CDS.Date);CDSSpreads = table2array (CDS(:, 2:结束));(RateSpec ZeroData =。EndD一个te年代R一个teSpec.Rates];校正每个交易对手的违约概率。DefProb = 0 (length(simulationDates), size(CDSSpreads,2));为i = 1:size(DefProb,2) probData = cdbootstrap (ZeroData, [CDSDates CDSSpreads(:,i)],...解决,“probDates”, simulationDates);DefProb(:,我)= probData (:, 2);结束%每个交易对手的累计违约概率图。图;情节(simulationDates DefProb)标题(“每个交易对手的违约概率曲线”);包含(“日期”);网格在;ylabel (“累积概率”) datetick (“x”,“mmmyy”) ylabel (违约概率的)包含(“模拟日期”)

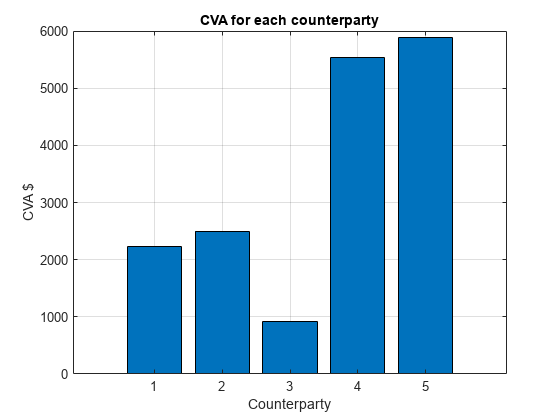

CVA的计算

信用价值(估值)调整(CVA)公式为:

在哪里R经济复苏,discEE贴现的预期风险t,PD默认概率分布。这假设风险敞口独立于违约(没有错路风险),还假设风险敞口是使用风险中性概率获得的。

在估值日期上用有限和近似积分为:

在哪里t_1是今天的日期,t_2、……t_n未来的估值日期。

假设CDS信息对应有索引的交易对手cpIdx.计算出来的CVA是我们对交易对手的信用敞口的当前市场价值cpIdx.对于本例,将恢复速率设置为40%。

复苏= 0.4;CVA = (1-Recovery) * sum(discEE(2:end,:) .* diff(DefProb));为i = 1:数值(CVA) fprintf('交易对手的CVA %d = $%.2f\n',我,脑血管意外(i));结束

交易对手1的CVA = $2229.38交易对手2的CVA = $2498.71交易对手3的CVA = $918.96交易对手4的CVA = $5521.83交易对手5的CVA = $5883.77

图;酒吧(CVA);标题(“每个交易对手的CVA”);包含(“对手”);ylabel (“CVA的美元”);网格在;

参考文献

Pykhtin, Michael和Steven Zhu,交易对手信用风险建模指南, GARP, 2007年7 / 8月,第37期,第16-22页。

Pykhtin Michael和Dan Rosen交易层面的交易对手风险定价与CVA, 2010年。

新巴塞尔协议:https://www.bis.org/publ/bcbs128.pdf256页。

另请参阅

cdsbootstrap|cdsprice|cdsspread|cdsrpv01

相关的例子

更多关于

外部网站

您也可以从以下列表中选择网站: