协整检验使用Engle-Granger检验

这个例子展示了如何检验零假设,即构成多元模型的响应序列之间不存在协整关系。

负载Data_Canada到MATLAB®工作区。数据集包含加拿大利率的期限结构[137]。提取短期、中期和长期利率序列。

负载Data_CanadaY =数据(:,3:结束);%多变量响应序列

情节的反应级数。

图绘制(日期,Y,“线宽”, 2)包含“年”;ylabel“百分比”;名称=系列(3:结束);传奇(名称,“位置”,“西北”)标题'{\bf加拿大利率,1954-1994}';轴紧网格在

图中显示了三个系列之间的协整证据,这三个系列一起移动的平均值恢复扩散。

为了检验协整,计算

(t1),

(t2) Dickey-Fuller统计数据。egcitest将检验统计量与Engle-Granger临界值的表中值进行比较。

[h, pValue,统计,cValue] = egcitest (Y,“测试”, {“t1”,《终结者2》})

h =1 x2逻辑阵列0 1

pValue =1×20.0526 - 0.0202

统计=1×2-3.9321 - -25.4538

cValue =1×2-3.9563 - -22.1153

的 检验不能拒绝不协整的零,但勉强,有ap-仅略高于默认的5%显著性水平,且统计量仅略高于左尾临界值。的 检验拒绝不协整的零值。

考试难度Y (: 1)在Y(:, 2:结束)和(默认情况下)拦截c0。残差级数为

[Y (: 1) Y(:, 2:结束)]*β-c0=Y (: 1)-Y(:, 2:结束)* b-c0。

的第五个输出参数egcitest除其他回归统计资料外,还包括回归系数c0和b。

检查回归系数来检查假设的协积分向量β=(1;- b]。

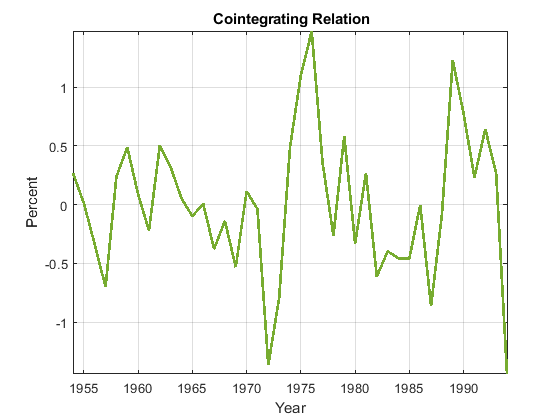

[~, ~, ~, ~, reg] = egcitest (Y,“测试”,《终结者2》);c0 = reg.coeff (1);b = reg.coeff (2:3);β= [1;- b];甘氨胆酸h =;线= h.ColorOrder;h.NextPlot =“ReplaceChildren”;h.ColorOrder = circshift(线,3);

情节(日期、Y * beta-c0,“线宽”2);标题{} \ bf协整关系的;轴紧;传说从;网格在;

试验证实,这两种组合看起来相对平稳。

另请参阅

相关的例子

更多关于

您也可以从以下列表中选择一个网站: