UBI Banca银行使用MATLAB统计和机器学习工具箱开发确定的损失在不同的置信区间的分布和风险价值基于默顿信贷模式。他们发表他们的研究结果向上级管理以直观的图形格式。

Modafferi使用MATLAB来导入这两个市场数据,如股票和股票指数报价和内部数据,如十年率,损失给予默认,并暴露在默认情况下。他创造了一个默认模型与MATLAB,按部门汇总数据。统计和机器学习工具箱启用Modafferi执行部门回归和相关性分析,以评估信贷资产组合的多样化和集中的影响。

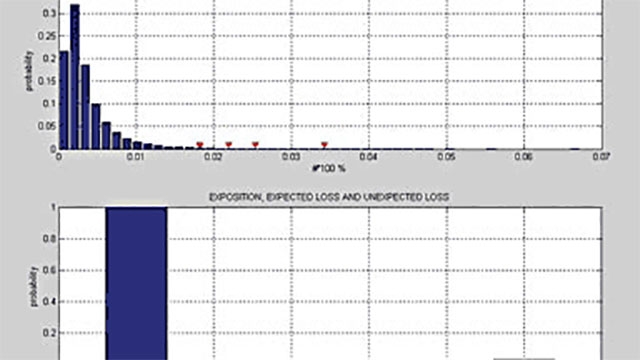

他用MATLAB统计和机器学习工具箱进行建模和运行蒙特卡罗模拟通过分析数据融合,以评估损失分布的精确估计。仿真使他能够确定在不同的置信区间在特定时间内的损失的实体。

使用MATLAB统计和机器学习工具箱,Modafferi发展的一个因素模型,系统和具体的风险进行了区分。随着宽松的计算负担,模型启用Modafferi获得更有效的风险评估,并获得更深入地了解投资组合风险的性质。

MATLAB帮助Modafferi显示在分析和图形格式,包括直方图,损失分布,和会聚图形的模拟结果。他发表了他的研究结果作为季度风险管理报告的一部分,该行管理使用做出战略决策,如在UBI的投资组合重新平衡部门。

Modafferi还利用MATLAB和相关工具箱开发一个内部定价系统,帮助评估交易的各种组合和银行账户,以及对冲政策,以测试和集成外部套房。