MATLAB para finanzas cuantitativas y

德的危险行为

使用MATLAB最重要的数据,解算算法,解算编码,过程电位等。

这是用MATLAB编写的®,这可能适用于金融计算模型,更广泛的适用于中值模型,也适用于与生产直接相关的整体模型。

通过用MATLAB程序确定兴趣的性质,确定压力的大小,确定交易完成的第二件乐器所需的千里数和千里数。

- MATLAB是一个非常复杂的模型有120个向量是R, 100个向量是Excel/VBA和64个向量是Python。

- 用MATLAB实现了文件的自修订和模型的标准化。

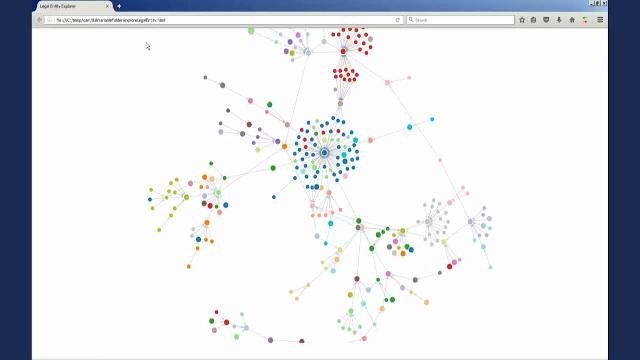

- 我们已经为我们的客户应用了可视化结果的方法和模型。

- 我们可以使用Excel, Tableau, Java, c++和Python编写的虚拟指南来保护我们的网站。

- MATLAB软件包括最重要的国际历史数据和真正的免费的和帕戈的免费的历史数据,彭博社的故事,精炼,事实集,弗雷德和推特。

- 用MATLAB实现了可替代贸易合同数据的大数据流。

" MATLAB是在基本情况下研究反演的基础上并在最优情况下使用最优方法在最优情况下使用最优方法在最优情况下使用最优方法"

Mathew John y Jason Liddle, SMMI

探索casos de exito de los客户:

Explorar或含

探索casos de exito de los客户:

Explorar或含

Explorar或含

Prediccion y modelado financieros

- 使用应用程序sencillas para ajustar datos de series temporales modelos econometricos (por ejemplo, ARMA, ARIMA, GARCH, EGARCH o GJR)的机器学习算法。

- Interfaz的经济变量模型是根据经济变量的变化而制定的。

- 用模型的函数和parametros估计的模型的参数的预测模型的函数。

Valoracion de使用时

- 在MATLAB中使用蒙特卡罗模拟的变量,计算出这些外部变量的中值,就等于使用Visual Basic,或者Python。

- 所有价值指标(包括经济、厄瓜多尔、双值、ternarios和环境波动模型)均适用于经济波动。这些数据包括欧洲、美国、亚洲、barrera、上限、下限、多subsubentes衍生品的互换。

- 喷出物是在地面上和地面上一起密集的。

- Interfaz对位Numerix。

探索casos de exito de los客户:

Explorar或含

感激你

Treinta已经开始探索了。

电子书Gratuito

用MATLAB编写的模型