金融工具箱

分析财务数据,开发财务模型

Financial Toolbox™提供了财务数据的数学建模和统计分析功能。考虑到周转率、交易成本、半连续约束以及最小或最大资产数量,您可以分析、回溯和优化投资组合。这个工具箱使您能够估计风险、建模信用记分卡、分析收益率曲线、为固定收益工具和欧洲期权定价,以及测量投资业绩。

随机微分方程(SDE)工具可用于建模和模拟各种随机过程。时间序列分析功能允许您使用缺失的数据执行转换或回归,并在不同的交易日历和日计数约定之间进行转换。

开始:

数据预处理

转换日期和时间格式,考虑到工作日约定,日计数约定,自定义交易日历,和优惠券支付日期。使用MATLAB中的时间表功能®删除缺少数据和异常值的条目,并重新采样、聚合和同步与时间相关的数据。

技术指标和财务图表

计算技术指标(包括移动平均线、动量、振荡、成交量指标和变化率)并创建财务图表(包括烛台图、开盘-高-低-收盘图和布林带图)。

财务图表和技术指标。

投资业绩指标

使用用于计算指标的内置函数评估投资绩效,如夏普比率、信息比率、跟踪误差、风险调整回报、样本下偏矩、预期下偏矩、最大提取和预期最大提取。

通过绩效指标回溯测试得出的股权曲线。

使用MATLAB和金融工具箱构建投资组合优化应用程序。

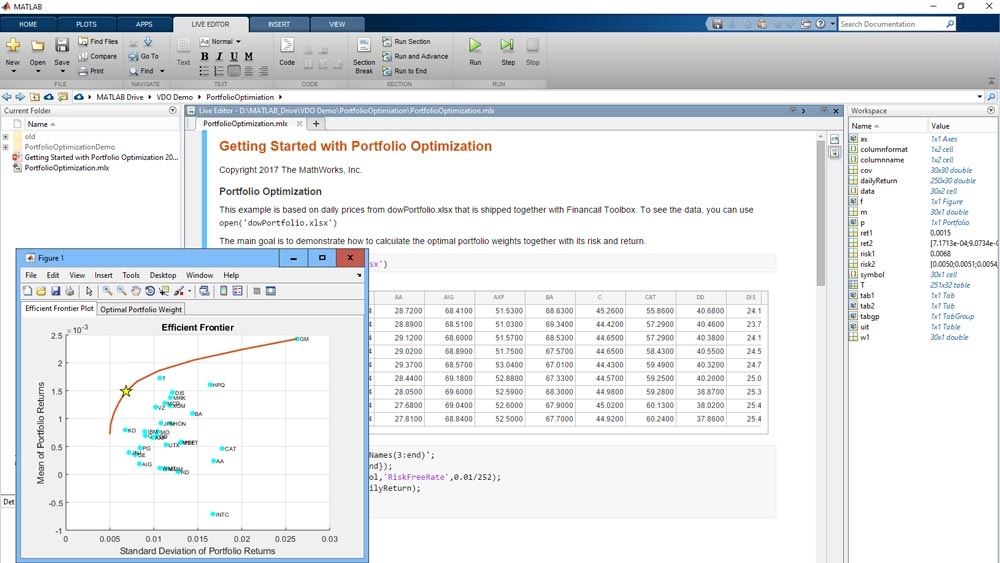

有效投资组合和有效前沿

估计有效投资组合及其权重,使夏普比率最大化,可视化有效边界,并计算投资组合风险,包括投资组合标准差、MAD、VaR和CVaR。

有效边界与最优投资组合。

投资组合约束和交易成本

应用投资组合优化约束,包括跟踪误差、线性不等式、线性等式、界、预算、组、组比、平均周转率、单向周转率、最小资产数、最大资产数。在总或净投资组合收益优化中加入比例或固定交易成本。

在不同的营业额阈值下,投资组合的有效边界图。

策略回溯测试框架

定义投资策略,并使用回溯测试框架运行回溯测试,分析结果,并根据历史或模拟市场数据生成策略的性能指标。将技术指标、情绪和其他交易信号纳入你的策略。该框架还支持自定义交易成本、扩展或滚动回望窗口、保证金交易和长短组合。万博1manbetx

比较多种投资策略回溯测试的权益曲线。

现金流量分析

使用财务工具箱计算当前和未来价值;确定名义、有效和修改的内部收益率;计算摊销和折旧;确定贷款或年金的定期利率。

现金流图。

固定收益分析与期权定价

计算固定收益证券的价格、到期收益率、期限和凸度。计算分析,如债券的完整现金流日期、现金流金额和时间-现金流映射。使用Black和Black-Scholes公式计算期权价格和价格。您可以使用以下工具设计、定价和对冲复杂的金融工具:金融工具工具箱™。

Gamma(z轴高度)和delta(颜色)用于看涨期权组合。

蒙特卡罗模拟

基于各种随机微分方程(SDE)模型生成蒙特卡罗模拟的随机变量,包括布朗运动、几何布朗运动、恒定方差弹性、Cox Ingersoll-Ross、Hull White/Vasicek和Heston。

多维市场模型的单一路径。