掉期期权

掉期期权仪对象

描述

创建并定价掉期期权一个或多个Swaption工具的instrument对象,使用此工作流:

使用

fininstrument要创建掉期期权一个或多个Swaption工具的instrument对象。使用

finmodel要指定HullWhite,BlackKarasinski,黑色的,正常的,SABR,或LinearGaussian2F的模型掉期期权仪对象。选择一种定价方法。

有关此工作流的详细信息,请参见开始使用基于对象的金融工具定价框架的工作流程.

有关a的可用型号和定价方法的更多信息掉期期权仪器,看选择仪器,模型和价格.

创建

语法

描述

SwaptionInstrument= fininstrument (InstrumentType,'罢工“strike_value,”ExerciseDate”,exercice_date)掉期期权对象用于一个或多个Swaption工具InstrumentType并设置属性用于所需的名-值对参数罢工而且ExerciseDate.有关a的更多信息掉期期权仪器,看更多关于.

SwaptionInstrument= fininstrument (___,名称,值)SwaptionInstrument = fininstrument("Swaption",'Strike',0.67,'ExerciseDate',datetime(2019,1,30),'Swap',Swap_obj,'OptionType',"put",' exercisstyle ',"European",'Name',"swaption_instrument")创建一个掉期期权看跌工具为0.67,欧洲演练。可以指定多个名称-值对参数。

输入参数

属性

例子

基于SABR模型和SABR定价的价格互换工具

这个例子展示了为一个对象定价的工作流掉期期权仪器当你使用SABR模型和SABR定价方法。

创建ratecurve对象

创建一个ratecurve对象使用ratecurve.

Settle = datetime(2018,9,15);类型=“零”;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0052 0.0055 0.0061 0.0073 0.0094 0.0119 0.0168 0.0222 0.0293 0.0307]';ZeroDates = Settle + ZeroTimes;比率曲线(“零”、结算、ZeroDates ZeroRates)

myRC =带有属性的利率曲线:类型:“零”复合:-1基础:0日期:[10x1 datetime]利率:[10x1 double]结算:15-Sep-2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“前一个”

创建交换仪对象

使用fininstrument创建底层交换仪对象。

互换= fininstrument(“交换”,“成熟”datetime (2027 3 15),“LegRate”[0 0],“LegType”,...[“浮动”,“固定”),“名义上”, 100,StartDate可以的datetime (2022 3 15),“名字”,“swap_instrument”)

Swap = Swap with properties: leggrate: [0 0] LegType: ["float" "fixed"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [0x0 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: 15- mar2022成熟度:15- mar2027 Name: "swap_instrument"

创建掉期期权仪对象

使用fininstrument要创建掉期期权仪对象。

互换=仪器(“掉期期权”,“罢工”, 0.02,“ExerciseDate”datetime (2022 3 15),“交换”交换,“名字”,“swaption_option”)

Swaption = Swaption与属性:OptionType: "call" exercisstyle: "european" ExerciseDate: 15 mar -2022 Strike: 0.0200 Swap: [1x1 fininstrument.]交换]名称:"swaption_option"

创建SABR模型对象

使用finmodel要创建SABR模型对象。

SabrModel = finmodel(“SABR”,“α”, 0.032,“β”, 0.04,的ρ、。08“怒”, 0.49,“转变”, 0.002)

SabrModel = SABR与属性:Alpha: 0.0320 Beta: 0.0400 Rho: 0.0800 Nu: 0.4900 Shift: 0.0020挥发性类型:“黑色”

创建SABR定价的人对象

使用finpricer要创建SABRprice对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

outPricer = finpricer(“分析”,“模型”SabrModel,“DiscountCurve”myRC)

outPricer = SABR with properties: DiscountCurve: [1x1 ratecurve] Model: [1x1 finmodel.]SABR]

价格掉期期权仪器

使用价格来计算的价格掉期期权乐器。

价格=价格(outPricer,Swaption)

价格= 10.8558

利用SABR模型和SABR价格对多重互换工具进行定价

这个例子展示了多重定价的工作流掉期期权仪器当你使用SABR模型和SABR定价方法。

创建ratecurve对象

创建一个ratecurve对象使用ratecurve.

Settle = datetime(2018,9,15);类型=“零”;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0052 0.0055 0.0061 0.0073 0.0094 0.0119 0.0168 0.0222 0.0293 0.0307]';ZeroDates = Settle + ZeroTimes;比率曲线(“零”、结算、ZeroDates ZeroRates)

myRC =带有属性的利率曲线:类型:“零”复合:-1基础:0日期:[10x1 datetime]利率:[10x1 double]结算:15-Sep-2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“前一个”

创建交换仪对象

使用fininstrument创建底层交换仪对象。

互换= fininstrument(“交换”,“成熟”datetime (2027 3 15),“LegRate”[0 0],“LegType”,...[“浮动”,“固定”),“名义上”, 100,StartDate可以的datetime (2022 3 15),“名字”,“swap_instrument”)

Swap = Swap with properties: leggrate: [0 0] LegType: ["float" "fixed"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [0x0 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: 15- mar2022成熟度:15- mar2027 Name: "swap_instrument"

创建掉期期权仪对象

使用fininstrument要创建掉期期权三个Swaption仪器的仪器对象。

互换=仪器(“掉期期权”,“罢工”, (0.02;0.03;0.04),“ExerciseDate”datetime([2022年,3,15;2022年,4,15;2022、5、15]),“交换”交换,“名字”,“swaption_option”)

掉期期权=3×1对象3x1交换数组,属性:OptionType ExerciseStyle ExerciseDate罢工交换名称

创建SABR模型对象

使用finmodel要创建SABR模型对象。

SabrModel = finmodel(“SABR”,“α”, 0.032,“β”, 0.04,的ρ、。08“怒”, 0.49,“转变”, 0.002)

SabrModel = SABR与属性:Alpha: 0.0320 Beta: 0.0400 Rho: 0.0800 Nu: 0.4900 Shift: 0.0020挥发性类型:“黑色”

创建SABR定价的人对象

使用finpricer要创建SABRprice对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

outPricer = finpricer(“分析”,“模型”SabrModel,“DiscountCurve”myRC)

outPricer = SABR with properties: DiscountCurve: [1x1 ratecurve] Model: [1x1 finmodel.]SABR]

价格掉期期权仪器

使用价格来计算的价格掉期期权仪器。

价格=价格(outPricer,Swaption)

价格=3×110.8558 9.0442 7.4883

利用黑色模型和黑色定价的价格交换工具

这个例子展示了为一个对象定价的工作流掉期期权仪器当你使用黑色的模型和黑色的定价方法。

创建ratecurve对象

创建一个ratecurve对象使用ratecurve.

Settle = datetime(2018,9,15);类型=“零”;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0052 0.0055 0.0061 0.0073 0.0094 0.0119 0.0168 0.0222 0.0293 0.0307]';ZeroDates = Settle + ZeroTimes;比率曲线(“零”、结算、ZeroDates ZeroRates)

myRC =带有属性的利率曲线:类型:“零”复合:-1基础:0日期:[10x1 datetime]利率:[10x1 double]结算:15-Sep-2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“前一个”

创建交换仪对象

使用fininstrument创建底层交换仪对象。

互换= fininstrument(“交换”,“成熟”datetime (2027 3 15),“LegRate”[0 0],“LegType”,...[“浮动”,“固定”),“名义上”, 100,StartDate可以的datetime (2022 3 15),“名字”,“swap_instrument”)

Swap = Swap with properties: leggrate: [0 0] LegType: ["float" "fixed"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [0x0 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: 15- mar2022成熟度:15- mar2027 Name: "swap_instrument"

创建掉期期权仪对象

使用fininstrument要创建掉期期权仪对象。

互换=仪器(“掉期期权”,“罢工”, 0.02,“ExerciseDate”datetime (2022 3 15),“交换”交换,“名字”,“swaption_option”)

Swaption = Swaption与属性:OptionType: "call" exercisstyle: "european" ExerciseDate: 15 mar -2022 Strike: 0.0200 Swap: [1x1 fininstrument.]交换]名称:"swaption_option"

创建黑色的模型对象

使用finmodel要创建黑色的模型对象。

BlackModel = finmodel(“黑色”,“波动”, 0.032,“转变”, 0.002)

BlackModel =黑色属性:波动性:0.0320 Shift: 0.0020

创建黑色的定价的人对象

使用finpricer要创建黑色的price对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

outPricer = finpricer(“分析”,“模型”BlackModel,“DiscountCurve”myRC)

outprice =黑色属性:模型:[1x1 finmodel。黑色]折现曲线:[1x1率曲线]

价格掉期期权仪器

使用价格来计算的价格掉期期权乐器。

价格=价格(outPricer,Swaption)

价格= 3.3116

基于Hull-White模型和IRTree定价的价格交换工具

这个例子展示了为一个对象定价的工作流掉期期权仪器当你使用HullWhite模型和IRTree定价方法。

创建ratecurve对象

创建一个ratecurve对象使用ratecurve.

Settle = datetime(2018,9,15);类型=“零”;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0052 0.0055 0.0061 0.0073 0.0094 0.0119 0.0168 0.0222 0.0293 0.0307]';ZeroDates = Settle + ZeroTimes;比率曲线(“零”、结算、ZeroDates ZeroRates)

myRC =带有属性的利率曲线:类型:“零”复合:-1基础:0日期:[10x1 datetime]利率:[10x1 double]结算:15-Sep-2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“前一个”

创建交换仪对象

使用fininstrument创建底层交换仪对象。

互换= fininstrument(“交换”,“成熟”datetime (2027 3 15),“LegRate”[0 0],“LegType”,...[“浮动”,“固定”),“名义上”, 100,StartDate可以的datetime (2022 3 15),“名字”,“swap_instrument”)

Swap = Swap with properties: leggrate: [0 0] LegType: ["float" "fixed"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [0x0 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: 15- mar2022成熟度:15- mar2027 Name: "swap_instrument"

创建掉期期权仪对象

使用fininstrument要创建掉期期权仪对象。

互换=仪器(“掉期期权”,“罢工”, 0.02,“ExerciseDate”datetime (2022 3 15),“交换”交换,“名字”,“swaption_option”)

Swaption = Swaption与属性:OptionType: "call" exercisstyle: "european" ExerciseDate: 15 mar -2022 Strike: 0.0200 Swap: [1x1 fininstrument.]交换]名称:"swaption_option"

创建HullWhite模型对象

使用finmodel要创建HullWhite模型对象。

HullWhiteModel = finmodel(“HullWhite”,“α”, 0.032,“σ”, 0.04)

HullWhiteModel = HullWhite属性:阿尔法:0.0320西格玛:0.0400

创建IRTree定价的人对象

使用finpricer要创建IRTreeprice对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

outPricer = finpricer(“IRTree”,“模型”HullWhiteModel,“DiscountCurve”myRC,“TreeDates”ZeroDates)

outPricer = HWBKTree with properties: Tree: [1x1 struct] TreeDates: [10x1 datetime] Model: [1x1 finmodel。折扣曲线:[1x1率曲线]

价格掉期期权仪器

使用价格来计算的价格和敏感性掉期期权乐器。

[Price, outPR] = Price (outprice,Swaption,[“所有”])

价格= 14.6581

outPR = priceresult with properties:结果:[1x4表]PricerData: [1x1 struct]

outPR。结果

ans =1×4表价格织女星γδ ______ ______ _______ _____ 14.658 321.44 -2261.6 142.2

基于线性高斯2f模型和IRMonteCarlo定价器的价格交换工具

这个例子展示了为一个对象定价的工作流掉期期权仪器在使用LinearGaussian2F模型和IRMonteCarlo定价方法。

创建ratecurve对象

创建一个ratecurve对象使用ratecurve.

Settle = datetime(2019,1,1);类型=“零”;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0052 0.0055 0.0061 0.0073 0.0094 0.0119 0.0168 0.0222 0.0293 0.0307]';ZeroDates = Settle + ZeroTimes;比率曲线(“零”、结算、ZeroDates ZeroRates)

myRC =带有属性的利率曲线:类型:“零”复合:-1基础:0日期:[10x1 datetime]利率:[10x1 double]结算:01- 01- 2019 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“上一个”

创建交换仪对象

使用fininstrument创建底层交换仪对象。

互换= fininstrument(“交换”,“成熟”datetime (2022, 1, 1),“LegRate”[0.05, 0.04],“名字”,“swap_instrument”)

Swap = Swap with properties: leggrate: [0.0500 0.0400] LegType: ["fixed" "float"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [0x0 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: NaT Maturity: 01-Jan-2022 Name: "swap_instrument"

创建掉期期权仪对象

使用fininstrument要创建掉期期权仪对象。

互换=仪器(“掉期期权”,“罢工”, 0.02,“ExerciseDate”datetime (2021 7 1),“交换”交换,“名字”,“swaption_option”)

交换=交换属性:OptionType: "call" exercisstyle: "european" ExerciseDate: 01- july -2021 Strike: 0.0200 Swap: [1x1 fininstrument.]交换]名称:"swaption_option"

创建LinearGaussian2F模型对象

使用finmodel要创建LinearGaussian2F模型对象。

线性高斯2fmodel = finmodel(“LinearGaussian2F”,“α”, 0.07,“Sigma1”, 0.01,“Alpha2”, 0.5,“Sigma2”, 0.006,“相关”, -0.7)

线性高斯2fmodel =线性高斯2f与属性:Alpha1: 0.0700 Sigma1: 0.0100 Alpha2: 0.5000 Sigma2: 0.0060相关性:-0.7000

创建IRMonteCarlo定价的人对象

使用finpricer要创建IRMonteCarloprice对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

simDates = datetime(2019,7,1)+calmonths(0:6:30);outPricer = finpricer(“IRMonteCarlo”,“模型”LinearGaussian2FModel,“DiscountCurve”myRC,“SimulationDates”simDates)

outPricer = G2PPMonteCarlo with properties: NumTrials: 1000 RandomNumbers: [] DiscountCurve: [1x1 ratecurve] SimulationDates: [01- july -2019 01-Jan-2020 01- july -2020…型号:[1x1 finmodel。]LinearGaussian2F]

价格掉期期权仪器

使用价格来计算的价格和敏感性掉期期权乐器。

[Price,outPR] = Price (outprice,Swaption,[“所有”])

价格= 1.5065

outPR = priceresult with properties:结果:[1x4表]PricerData: [1x1 struct]

outPR。结果

ans =1×4表价格三角洲伽马织女星 ______ ______ ______ _________________ 1.5065 44.746 -257.2 1.6729 -2.0015

交换仪移位后SABR模型参数的标定

这个例子展示了如何校准移位SABR的模型参数掉期期权仪器当你使用SABR定价方法。

负荷市场数据

%零曲线ValuationDate =日期时间(“5 - 3月- 2016,“场所”,“en_US”);ZeroDates = datemnth(ValuationDate,[1 2 3 6 9 12*[1 2 3 4 5 6 7 8 9 10 12]])';ZeroRates = [-0.33 -0.28 -0.24 -0.12 -0.08 -0.03 0.015 0.028...0.033 0.042 0.056 0.095 0.194 0.299 0.415 0.525]'/100;复利= 1;零曲线=利率曲线(“零”, ZeroDates ValuationDate ZeroRates,“复合”复合)

ZeroCurve =带有属性的利率曲线:类型:“零”复合:1基础:0日期:[16x1 datetime]利率:[16x1 double]结算:05- mar6-2016 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“前一个”

定义交换SwaptionSettle = datetime(“5 - 3月- 2016,“场所”,“en_US”);SwaptionExerciseDate =日期时间(“5 - 3月- 2017,“场所”,“en_US”);SwaptionStrikes = (-0.6:0.01:1.6)'/100;%包括负面打击SwapMaturity = datetime(“5 - 3月- 2022,“场所”,“en_US”);标的掉期期限%OptSpec =“电话”;

通过创建计算正向交换速率交换仪器

使用fininstrument要创建交换仪对象。

LegRate = [0 0];互换= fininstrument(“交换”,“成熟”SwapMaturity,“LegRate”LegRate,“LegType”,[“固定”“浮动”),...“ProjectionCurve”ZeroCurve,“StartDate可以”SwaptionExerciseDate)

Swap = Swap with properties: leggrate: [0 0] LegType: ["fixed" "float"] Reset: [2 2] Basis: [0 0] Notional: 100 LatestFloatingRate: [NaN NaN] ResetOffset: [0 0] DaycountAdjustedCashFlow: [0 0] ProjectionCurve: [1x2 ratecurve] BusinessDayConvention: ["actual" "actual"] Holidays: NaT EndMonthRule: [1 1] StartDate: 05-Mar-2017 Maturity: 05-Mar-2022 Name: ""

ForwardValue = parswaprate(交换,零曲线)

ForwardValue = 7.3271e-04

加载市场隐含波动率数据

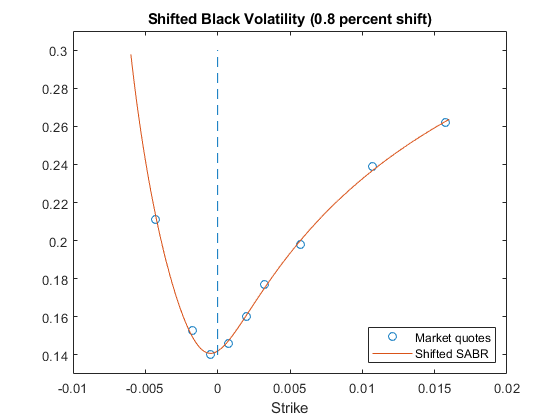

市场掉期波动率以移位的黑色波动率表示0.8百分比变化。

StrikeGrid = [-0.5;-0.25;-0.125;0;0.125;0.25;0.5;1.0;1.5) / 100;MarketStrikes =远期价值+ StrikeGrid; Shift = 0.008;0.8%的变化marketshiftedblackvolatility = [21.1;15.3;14.0;14.6;16.0;17.7;19.8;23.9;26.2) / 100;ATMShiftedBlackVolatility = marketshiftedblackvolatility (StrikeGrid==0);

调整了SABR模型参数

的β参数在0.5.使用波动计算隐含波动率。

Beta = 0.5;校准Alpha, Rho和NuobjFun = @(X) marketshiftedblackvolatility -波动性(finpricer(“分析”,“模型”,...finmodel (“SABR”,“α”X (1),“β”,β,的ρ, X (2),“怒”, X (3),“转变”转变)...“DiscountCurve”,零曲线),SwaptionExerciseDate,远期价值,市场罢工);X = lsqnonlin(objFun, [0.5 0 0.5], [0 -1 0], [Inf 1 Inf]);

局部最小值。Lsqnonlin停止了,因为最终平方和相对于其初始值的变化小于函数公差的值。

Alpha = X(1);罗= X(2);Nu = X(3);

创建SABR使用校准参数建模

使用finmodel要创建SABR模型对象。

SABRModel = finmodel(“SABR”,“α”α,“β”,β,的ρρ,“怒”ν,“转变”转变)

SABRModel = SABR属性:Alpha: 0.0135 Beta: 0.5000 Rho: 0.4654 Nu: 0.4957 Shift: 0.0080挥发性类型:“黑色”

创建SABR使用校准的价格SABR建模和计算挥发性

使用finpricer要创建SABRprice对象和使用ratecurve对象的“DiscountCurve”名称-值对参数。

sabrprice = finpricer(“分析”,“模型”SABRModel,“DiscountCurve”ZeroCurve)

SABRPricer = SABR与属性:折扣曲线:[1x1率曲线]模型:[1x1 finmodel。SABR]

sabrshiftedblackvolatility =波动性(SABRPricer, SwaptionExerciseDate, ForwardValue, SwaptionStrikes)

SABRShiftedBlackVolatilities =221×10.2978 0.2911 0.2848 0.2787 0.2729 0.2673 0.2620 0.2568 0.2518 0.2470对应

图;情节(MarketStrikes MarketShiftedBlackVolatilities,“o”,...SwaptionStrikes SABRShiftedBlackVolatilities);H = gca;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);Ylim ([0.13 0.31]) xlabel(“罢工”);传奇(“市场报价”,“转移SABR”,“位置”,“东南”);标题([“平移黑色波动率(”num2str(* 100)转变,百分比变化)]);

价格掉期期权使用校准仪器SABR模型和SABR定价的人

创建交换工具NumInst =长度(SwaptionStrikes);Swaptions(NumInst, 1) = fininstrument(“掉期期权”,...“罢工”SwaptionStrikes (1)“ExerciseDate”SwaptionExerciseDate (1)“交换”、交换);为k = 1:NumInst Swaptions(k) = fininstrument(“掉期期权”,“罢工”SwaptionStrikes (k),...“ExerciseDate”SwaptionExerciseDate,“交换”交换,“OptionType”, OptSpec);结束掉期期权

掉期期权=221×1对象16x1交换数组,属性:OptionType ExerciseStyle ExerciseDate Strike Swap Name `

%使用SABR定价器进行价格交换SwaptionPrices = price(sabrprice,Swaptions);图;情节(SwaptionStrikes SwaptionPrices,“r”);H = gca;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);包含(“罢工”);标题(“掉期期权价格”);

更多关于

版本历史

您也可以从以下列表中选择一个网站: