优化工具箱

解决线性、二次、圆锥、整数和非线性优化问题

最优化工具箱™提供了查找参数的函数,在满足约束条件的同时最小化或最大化目标。工具箱包括线性规划(LP)、混合整数线性规划(MILP)、二次规划(QP)、二阶锥规划(SOCP)、非线性规划(NLP)、约束线性最小二乘、非线性最小二乘和非线性方程的求解器。

您可以使用函数和矩阵或通过指定反映底层数学的变量表达式来定义您的优化问题。您可以使用客观和约束函数的自动分化以实现更快,更准确的解决方案。万博 尤文图斯

您可以使用工具箱求解器找到连续和离散问题的最佳解决方案,执行权衡分析,并将优化方法集成到算法和应万博 尤文图斯用程序中。工具箱允许您执行设计优化任务,包括参数估计、组件选择和参数调优。它使您能够在投资组合优化、能源管理和交易以及生产计划等应用中找万博 尤文图斯到最优解决方案。

开始:

基于求解器的优化

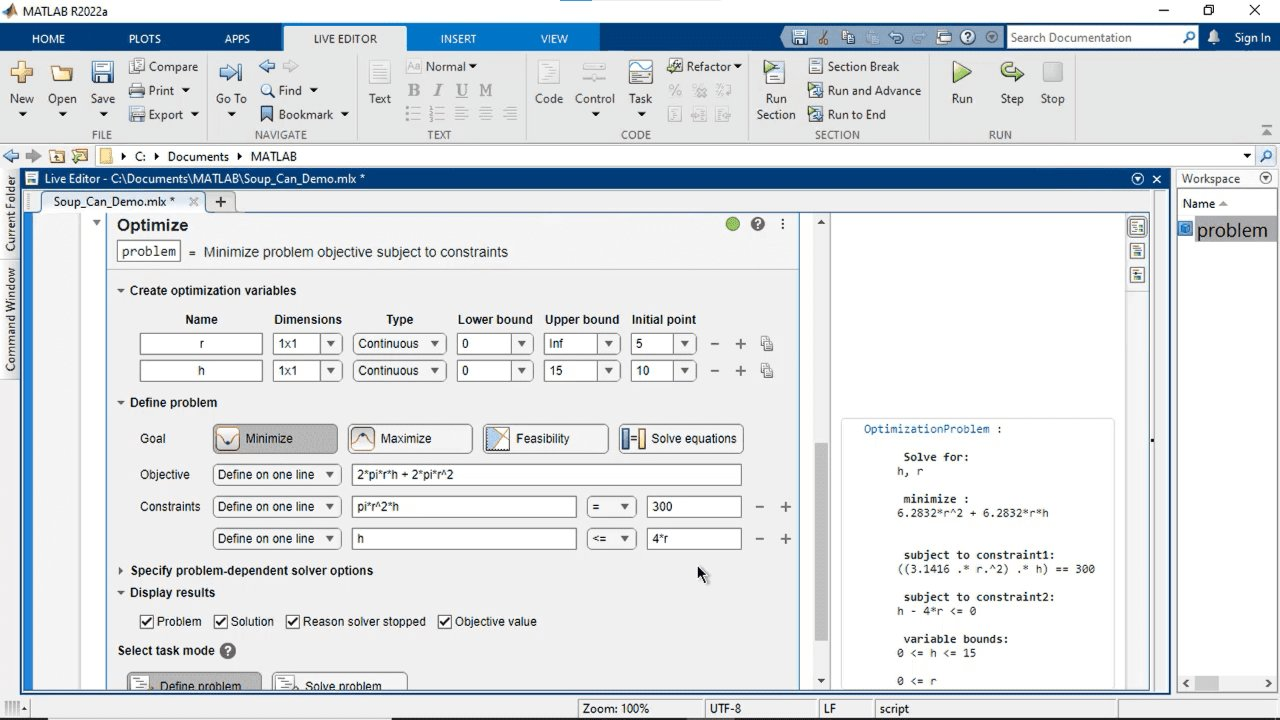

使用函数编写非线性目标和约束;使用系数矩阵写出线性目标和约束。使用“优化实时编辑器”任务以交互方式创建并解决问题,然后生成代码以在应用程序中共享或使用。

选择解算器

在使用基于求解器的方法时,使用Optimize Live Editor任务来帮助选择适合问题类型的求解器。在基于问题的方法中自动选择求解器。

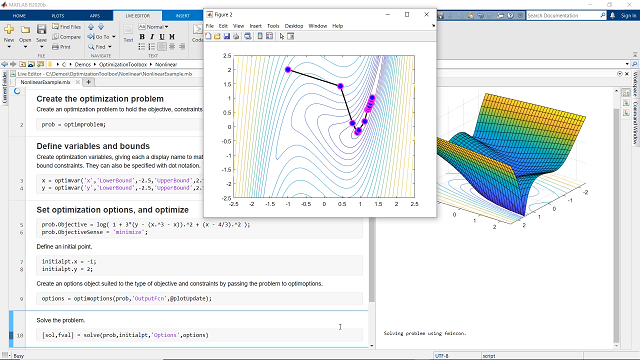

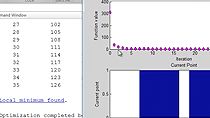

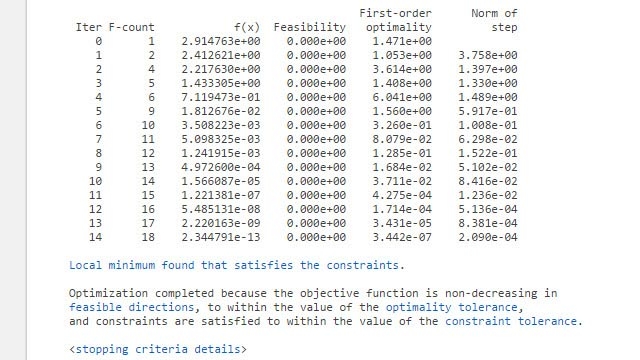

通过迭代显示监视求解器进度。

应用

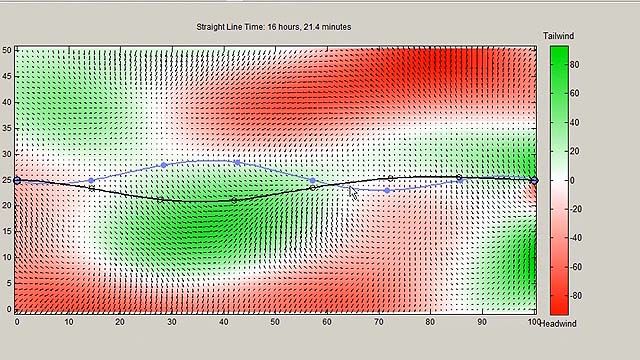

使用非线性优化来估计和调整参数,寻找最优设计,计算最优轨迹,构建稳健的投资组合,以及变量之间存在非线性关系的其他应用。

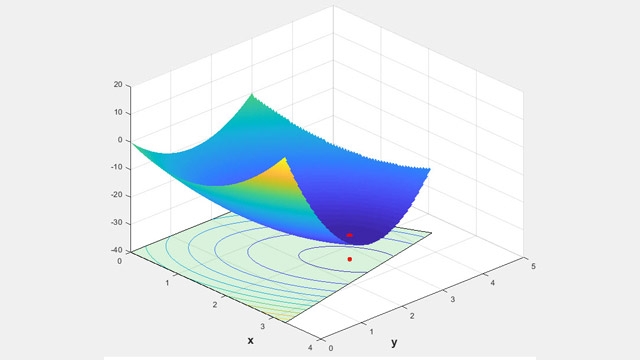

二次规划的可行域和最优解。

用二次规划法找到最优控制策略。

求解器

使用分支定界算法求解混合整数线性规划问题,该算法包括预处理、生成可行点的启发式算法和切割平面算法。

应用分支和绑定算法。

每座城市只游览一次的最短行程。

应用

当存在开/关决策或逻辑约束以及变量值必须为整数时,使用整数变量建模。路由、调度、计划、分配和资本预算问题是典型的应用。

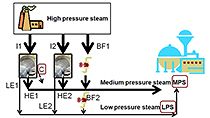

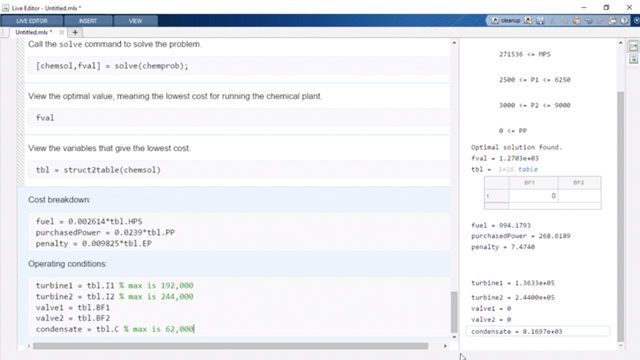

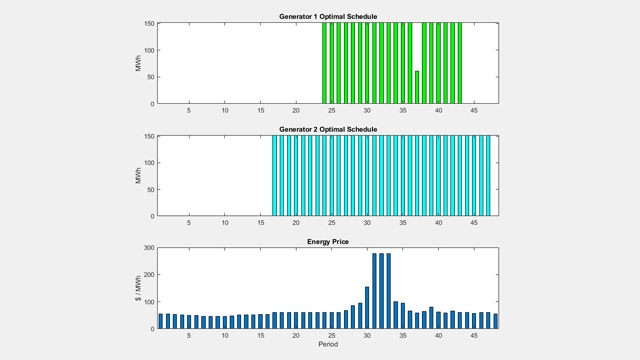

在不同电价下的两台发电机时间表。

求解器

将问题描述为目标达成或极小极大。当每个目标都有可选的加权目标值时,使用目标实现。使用minimax最小化一组目标函数的最坏情况值。

使用福格拉坦功能。

应用

在冲突目标需要权衡时使用多目标优化。实例是结构设计和风险中的重量和强度,并在产品组合优化中返回。

初始和优化滤波器系数的幅度响应。

比较本地和全球方法。

非线性最小二乘应用

使用非线性最小二乘解算器拟合非线性模型以获取数据或求解非线性方程组,包括参数受约束时。

拟合普通微分方程的Lorenz系统的圆形路径。

Matlab编译器支持万博1manbetx

使用MATLAB编译器™和MATLAB编译器SDK™部署MATLAB®优化模型作为独立的可执行程序,web应用程序,C/ c++共享库,微软®.NET程序集,Java®课程和python®包。

计算最佳发电计划的应用程序。

代码生成

生成可移植和可读的C或c++代码,以解决优化问题使用Matlab编码器™. 为任何硬件(包括嵌入式系统)编译生成的代码。