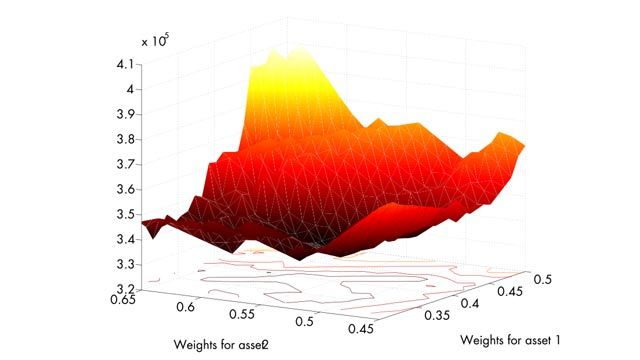

当哈利马科维茨均值-方差框架为现代开发投资组合优化50多年前,简单是一个重要的吸引力的一部分。然而,采用更复杂的风险措施的例子中,价值也限制,包括限制的最大数量不同的资产在投资组合和最小大小,使它不可能与古典技术优化组合。

使用MATLAB®,并行计算工具箱™MATLAB并行服务器™,日内瓦大学的研究人员已经开发出一种多用途、数据驱动优化启发式地址的挑战更复杂的风险的措施和实际投资组合约束。

“金融分析师多年来一直谈论的下行风险,但很少有人试图用它来投资组合选择,因为合成优化问题难以解决,”曼弗雷德教授说Gilli大学计量经济学部门的日内瓦。“使用启发式方法和MathWorks工具,我们已经开发出一种系统,任何分析师可以使用很快到达最优的解决方案。”万博 尤文图斯