主要内容

Box-Jenkins模型选择

此示例显示如何使用Box-Jenkins方法选择Arima模型。时间序列是1972年和1991年衡量的日志季度澳大利亚消费者价格指数(CPI)。

加载数据

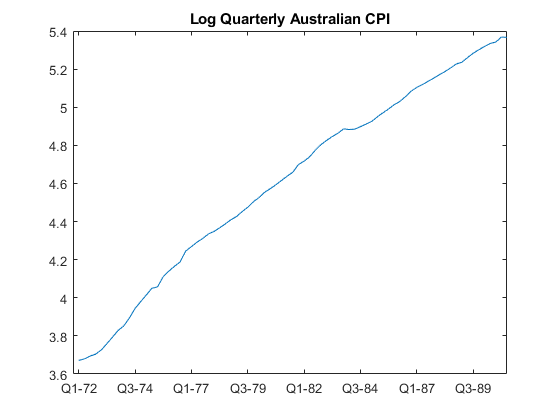

加载并绘制澳大利亚CPI数据。

加载data_jaustralian.Y = DataTable.Pau;t =长度(y);图绘图(Y)H1 = GCA;h1.xlim = [0,t];H1.xtick = 1:10:T;h1.xticklabel = datestr(日期(1:10:t),17);标题('日志澳大利亚CPI')

该系列是非间平,具有明显的上升趋势。

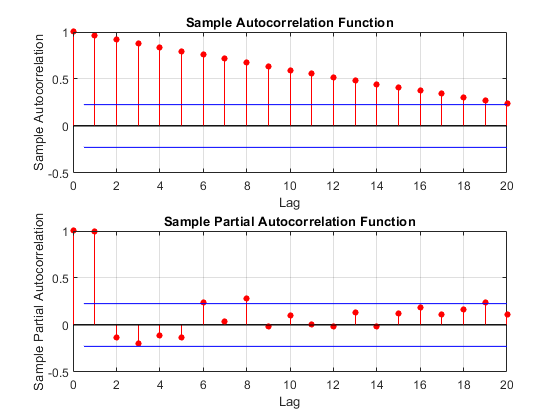

绘制样品ACF和PACF

绘制CPI系列的示例自相关函数(ACF)和部分自相关函数(PACF)。

图形子图(2,1,1)AutoCorR(Y)子图(2,1,2)ParcorR(Y)

显着的线性衰减样本ACF表示不间断的过程。

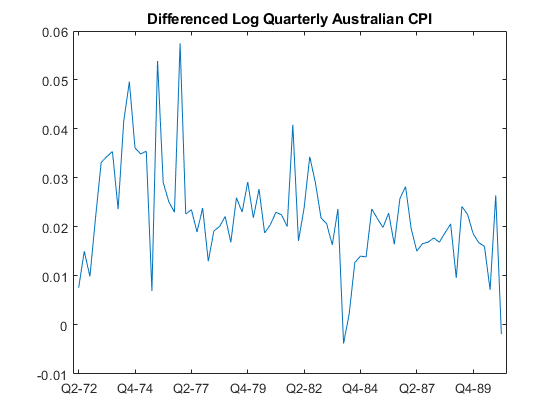

差异数据

采取数据的第一个区别,并绘制差异系列。

dy = diff(y);图绘图(Dy)H2 = GCA;h2.xlim = [0,t];H2.xtick = 1:10:T;h2.xticklabel = datestr(日期(2:10:t),17);标题('差别日志季度澳大利亚CPI')

差异消除了线性趋势。差异的系列似乎更加静止。

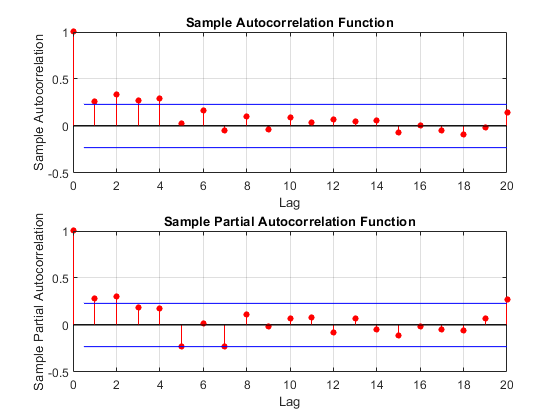

绘制差异系列的样品ACF和PACF

绘制差异系列的样本ACF和PACF,以寻找更符合静止过程的行为。

图形子图(2,1,1)AutoCorR(Dy)子图(2,1,2)ParcorR(Dy)

差异系列的样本ACF更快地衰减。样品PACF在滞后2之后切断。这种行为与二级自回归(AR(2))模型一致。

指定和估计Arima(2,1,0)模型

指定,然后估计,估计日志季度澳大利亚CPI的ARIMA(2,1,0)模型。该模型具有一定程度的非季度差异和两个AR滞后。默认情况下,创新分布是高斯,具有恒定方差。

MDL = Arima(2,1,0);estmdl =估计(mdl,y);

ARIMA(2,10)型号(高斯分布):价值标准误节Tstatistic pvalue __________ ______________________________________________0707 0.095428 2.22220 0.0095428 2.22220 0.095428 2.2490 0.030123S 2.2499 0.011543 veriance 9.2302e-05 1.1290-05 8.3066 9.8491E-17

AR系数在0.05的显着性水平下均显着。

检查适合的良好

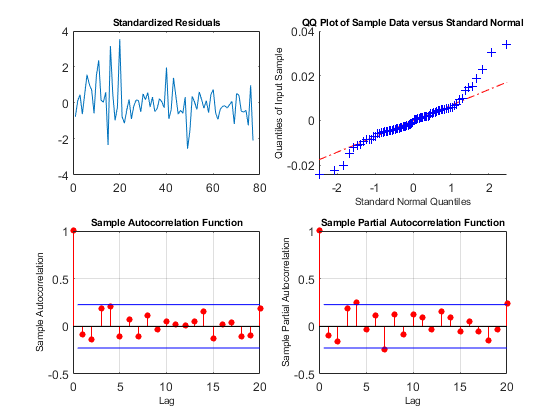

从拟合模型推断残留物。检查残差通常是分布式和不相关的。

Res =推断(Estmdl,Y);图形子图(2,2,1)plot(res./sqrt(estmdl.variance))标题('标准化残差')子图(2,2,2)QQplot(Res)子图(2,2,3)AutoCorR(Res)子图(2,2,4)ParcorR(RES)HVEC = FindAll(GCF,'类型'那'轴');套装(HVEC,'titlefontsizemultiplier',0.8,......'labelfontsizemultiplier',0.8);

残差通常是通常分布和不相关的。

生成预测

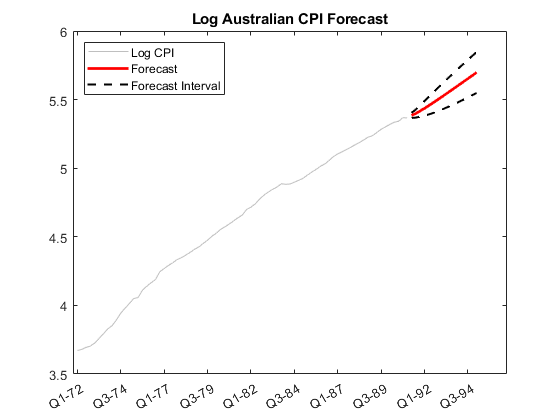

在未来4年(16个季度)产生预测和近似95%的预测间隔。

[YF,YMSE] =预测(ESTMDL,16,Y);UB = YF + 1.96 * SQRT(YMSE);LB = YF - 1.96 * SQRT(YMSE);图H4 = plot(y,'颜色',[。75,.75,.75]);抓住上H5 = Plot(78:93,YF,'r'那'行宽',2);H6 = Plot(78:93,UB,'k-'那'行宽',1.5);情节(78:93,LB,'k-'那'行宽',1.5);fdates = [日期;日期(t)+ cumsum(diff(日期(t-16:t)))];H7 = GCA;h7.xtick = 1:10:(t + 16);H7.xtickLabel = Datstr(FDates(1:10:结束),17);图例([H4,H5,H6],'log cpi'那'预报'那......'预测间隔'那'地点'那'西北') 标题('记录澳大利亚CPI预测') 抓住离开

参考:

Box,G. E.P.,G. M. Jenkins和G. C. Reinsel。时间序列分析:预测和控制。3 ed。Englewood Cliffs,NJ:Prentice Hall,1994年。

也可以看看

应用

对象

职能

相关例子

更多关于

您还可以从以下列表中选择一个网站: