指定条件均值和方差模型

此示例显示了如何使用复合条件均值和方差模型指定阿里玛。

加载数据

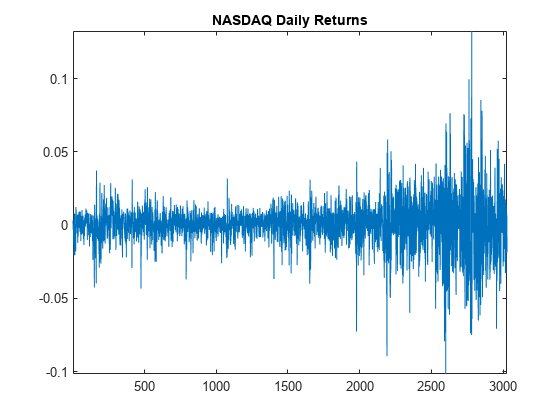

加载工具箱中包含的NASDAQ数据。将每日关闭复合索引系列转换为返回系列。

加载data_equitydxreturnstbl = Price2Ret(DataTable);t =高度(returnstbl);图图(returnstbl.nasdaq)轴紧的标题(“纳斯达克每日回报”)

回报似乎在恒定水平上波动,但表现出波动性聚类。回报的巨大变化往往聚集在一起,而小的变化往往会聚集在一起。也就是说,该系列表现出条件异方差。

回报的频率相对较高。因此,每日变化可能很小。对于数值稳定性,缩放此类数据是一个很好的做法。

将系列缩放为100,并将百分比回报率归为中心。

returnstbl.isiduals_nasdaq = 100*(returnstbl.nasdaq-均值(returnstbl.nasdaq));

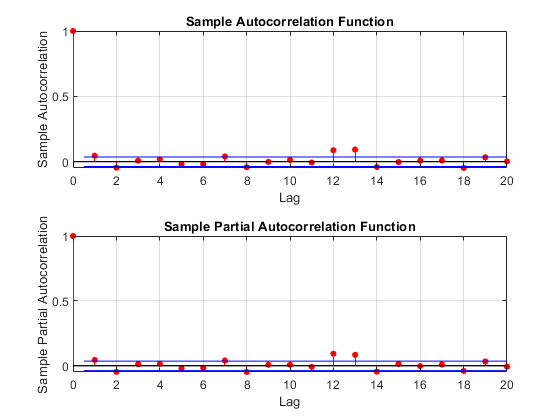

检查自相关

绘制剩余系列的样品自相关函数(ACF)和部分自相关函数(PACF)。

图TileDlayout(2,1)Nexttile AutoCorr(returnstbl,datavariable =“ residuals_nasdaq”)nexttile parcorr(returnstbl,datavariable =“ residuals_nasdaq”)

自相关功能表明滞后时有明显的自相关。

测试自相关的重要性

在滞后5处进行ljung-box Q检测。

stattbl = lbqtest(returnstbl,datavariable =“ residuals_nasdaq”,滞后= 5)

stattbl =1×7桌h pvalue stat cvalue lags alpha dof _____ _____________________________________ ___ ___测试1 True 0.011956 14.652 11.07 5 0.05 5 5.05 5

无效的假设所有自相关均为0到滞后5均为拒绝(拒绝h = 1)。

检查有条件的异质性。

绘制平方返回系列的样品ACF和PACF。

图TileDlayout(2,1)NextTile AutoCorr(returnstbl.isiduals_nasdaq。^2)NextTile Parcorr(returnstbl.isiduals_nasdaq。^2)

自相关函数显示出显着的串行依赖性,这表明该系列是有条件的异方差。

测试重大拱形效果

进行Engle的拱门测试。测试无条件异质性的无条件假设,以与具有两个滞后的ARCH模型的替代假设(局部等同于Garch(1,1)模型)。

stattbl = ArchTest(returnstbl,datavariable =“ residuals_nasdaq”,滞后= 2)

stattbl =1×6桌h pvalue stat cvalue lags alpha _____ ______ ______ ______ ______ ____ _____测试1 True 0 399.97 5.9915 2 0.05

零假设被拒绝以替代假设(h = 1)。

指定条件均值和方差模型。

为中心纳斯达克百分比回报的条件平均值指定AR(1)模型,以及条件方差的GARCH(1,1)模型。这是形式的模型

在哪里 ,,,,

和 是一个独立且分布相同的标准化高斯过程。

condvarmdl = garch(1,1);mdl = arima(arlags = 1,方差= condvarmdl)

mdl =带有属性的Arima:描述:“ Arima(1,0,0)模型(高斯分布)”分布:name =“ Gaussian” P:1 D:0 Q:0 Q:0 Q:0常数:Nan Ar:{Nan} lag [1] SAR:{} MA:{} SMA:{}季节性:0 beta:[1×0]方差:[GARCH(1,1)模型]

模型输出表明Garch模型存储在方差属性阿里玛模型,MDL。

也可以看看

对象

功能

相关示例

更多关于

您还可以从以下列表中选择一个网站:

美洲

- AméricaLatina(Español)

- 加拿大(英语)

- 美国(英语)