主要内容

评估时间序列的平稳性

这个例子展示了如何用几种方法检查一个线性时间序列是否是一个单位根过程。您可以通过统计、直观和代数方法来评估单位根的非平稳性。

模拟数据

假设线性时间序列的真实模型为

创新系列在哪里 是平均值为0,方差为1.5的iid。模拟此模型中的数据。该模型是一个单位根过程,因为右侧的滞后多项式具有特征根1。

是平均值为0,方差为1.5的iid。模拟此模型中的数据。该模型是一个单位根过程,因为右侧的滞后多项式具有特征根1。

Mdl=arima(“AR”,0.2,“妈妈”,-0.5,“D”1.“不变”,0,...“差异”,1.5); T=30;rng(5);Y=模拟(Mdl,T);

统计评估平稳性

计量经济学工具箱™ 有四个正式测试可供选择,以检查时间序列是否非平稳:adftest,kpsstest,ppt和弗拉蒂奥特酒店. 使用adftest对前面步骤中模拟的数据执行Dickey Fuller测试。

adftest(Y)

ans=逻辑0

测试结果表明,您不应该拒绝序列是单位根过程的无效假设。

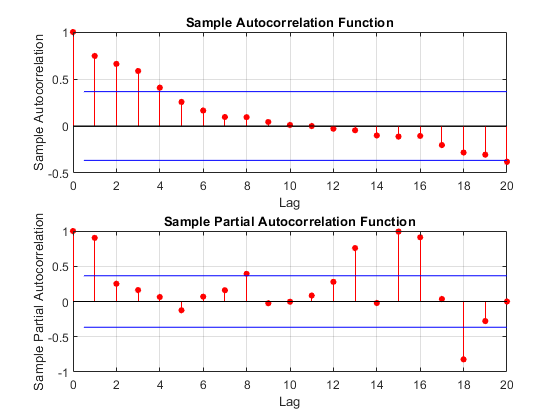

目视评估平稳性

假设您没有时间序列模型,但有数据。检查数据的绘图。此外,检查样本自相关函数(ACF)和样本偏自相关函数(PACF)的绘图。

地块(Y);头衔(“模拟时间序列”)包含(“不”) ylabel (“是的”)子地块(2,1,1)自相关(Y)子地块(2,1,2)地块(Y)

曲线图向下倾斜表示单位根过程。ACF曲线图上线段的长度逐渐衰减,并继续此模式以增加滞后。此行为表示非平稳序列。

代数评估平稳性

假设你有一个标准形式的模型:

用滞后算子表示法写出方程并求解 得到

得到

使用拉各普将有理多项式转换为多项式。此外,使用趋于稳定检查分母的特征根。

num=LagOp([1-0.5]);denom=LagOp([1-1.20.2]);quot=mrdivide(num,denom);[r1,r2]=isStable(denom)

警告:终止窗口当前未打开,系数不低于公差。r1=逻辑0 r2=1.0000 0.2000

此警告表示结果商的阶数大于1001,例如,可能没有终止阶数。这表示不稳定。r1=0表示分母不稳定。r2是特征根的向量,其中一个根为1。因此,这是一个单位根过程。

趋于稳定是一个数值计算多项式特征值的例程。如果你使用引用作为趋于稳定,则输出可能表明多项式是稳定的(即,所有特征值略小于1)。您可能需要调整的公差选项趋于稳定以获得更准确的结果。

相关的话题

您还可以从以下列表中选择网站: