评估使用Modeler计量经济学时间序列的平稳性

这些示例展示了如何进行统计假设测试来评估是否时间序列是一个单位根过程通过使用计量经济学建模应用。测试使用取决于你的假设底层模型的非平稳的本质。

零模型测试假设单位根

下面的例子使用了增强Dickey-Fuller和Phillips-Perron测试来评估是否时间序列是一个单位根过程。零假设的测试的时间序列是一个单位根过程。中存储的数据集Data_USEconModel.mat,包含美国国内生产总值(GDP)衡量的季度,等系列。

在命令行中,加载Data_USEconModel.mat数据集。

负载Data_USEconModel

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口DataTimeTable为应用程序:

在计量经济学建模师选项卡,进口部分,单击进口按钮

。

。在“导入数据”对话框中,在进口吗?列,选择的复选框

DataTimeTable变量。点击进口。

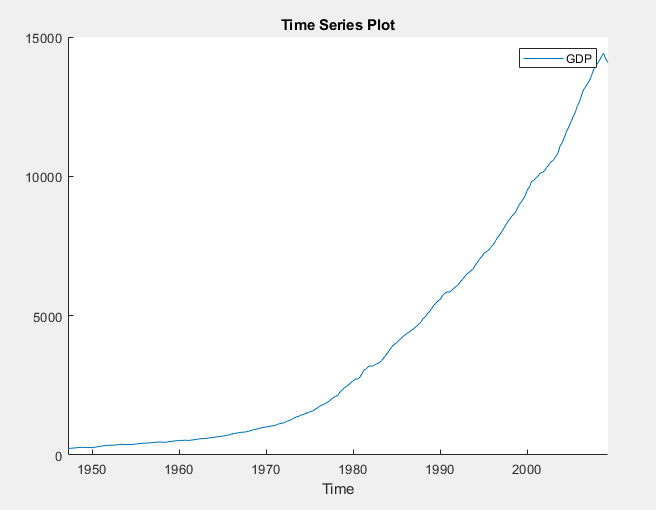

的变量,国内生产总值,出现在时间序列面板,所有系列的时间序列图中出现时间序列图(COE)图窗口。

在时间序列面板,双击国内生产总值。的时间序列图国内生产总值出现在时间序列图(GDP)图窗口。

没有绑定系列出现增长。

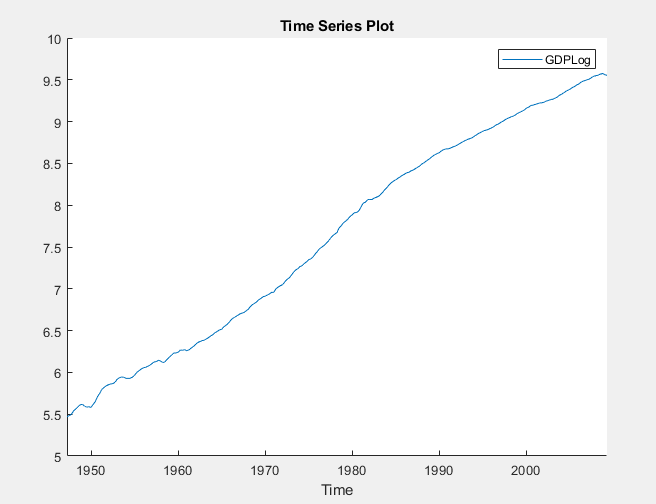

应用日志转换国内生产总值。在计量经济学建模师选项卡,转换部分中,点击日志。

在时间序列窗格中,一个变量代表记录的GDP (GDPLog)出现。时间序列图的记录出现在GDP时间序列图(GDPLog)图窗口。

记录的GDP系列似乎时间趋势或漂移项。

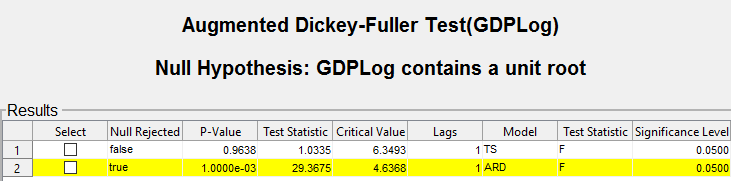

使用增强Dickey-Fuller测试,测试记录的零假设GDP系列有一个单位根对这一趋势平稳AR(1)模型的选择。进行独立测试的AR(1)模型和漂移的选择。对于零假设的测试,包括趋势和漂移项的限制,进行分别是零F测试。

与

GDPLog选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>增强Dickey-Fuller测试。在ADF选项卡,参数部分:

集数量的滞后来

1。选择模型>趋势平稳。

选择检验统计量>F统计量。

在测试部分中,点击运行测试。

重复步骤2和3,但选择模型>自回归与漂移代替。

测试结果中出现结果表的ADF (GDPLog)文档。

测试假设的趋势平稳AR(1)模型的选择,不拒绝零假设。测试假设一个AR(1)模型的漂移,零假设被拒绝。

应用Phillips-Perron测试使用相同的假设在增强Dickey-Fuller测试,除了零模型中的趋势和漂移项不能为零。

与

GDPLog选择的时间序列窗格中,单击计量经济学建模师选项卡。然后,在测试部分中,点击新的测试>Phillips-Perron测试。在页选项卡,参数部分:

集数量的滞后来

1。选择模型>趋势平稳。

在测试部分中,点击运行测试。

重复步骤2和3,但选择模型>自回归与漂移代替。

测试结果中出现结果表的页(GDPLog)文档。

零是不拒绝这两个测试都使用。这些结果表明,记录的GDP可能有一个单位根。

零模型的差异可以解释为增强Dickey-Fuller之间的差异和Phillips-Perron测试结果。

零模型测试假设静止

下面的例子使用了Kwiatkowski菲利普斯,施密特和申(kps)测试来评估是否时间序列是一个单位根过程。时间序列的零假设是静止的。中存储的数据集Data_NelsonPlosser.mat,包含年度名义工资等美国宏观经济系列。

在命令行中,加载Data_NelsonPlosser.mat数据集。

负载Data_NelsonPlosser

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口DataTimeTable为应用程序:

在计量经济学建模师选项卡,进口部分,单击进口按钮

。在“导入数据”对话框中,在进口吗?列,选择的复选框

DataTimeTable变量。点击进口。

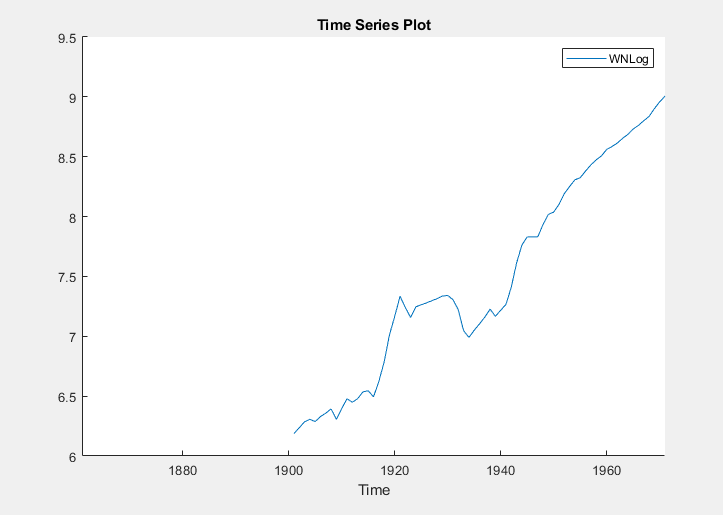

的变量,包括名义工资WN,出现在时间序列面板,所有系列的时间序列图中出现时间序列图(通过)图窗口。

在时间序列面板,双击WN。的时间序列图WN出现在时间序列图(WN)图窗口。

系列似乎成长没有绑定,在1900年之前,工资测量失踪。放大值发生1900年之后,点击情节,暂停![]() 盒子里,将时间序列由拖动十字线。

盒子里,将时间序列由拖动十字线。

应用日志转换WN。在计量经济学建模师选项卡,转换部分中,点击日志。

在时间序列窗格中,一个变量代表记录的工资(WNLog)出现。记录的系列中出现时间序列图(WNLog)图窗口。

记录的工资似乎有一个线性的趋势。

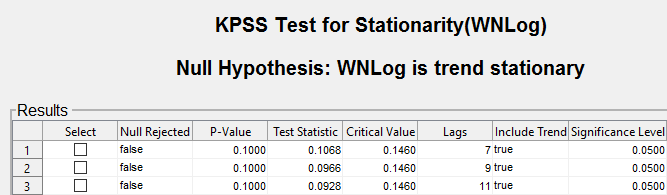

使用kps测试,测试记录的零假设工资对单位根替代趋势平稳。书中建议的那样[1]进行三个独立的测试通过指定7日,9岁和11岁时的落后自回归模型。

与

WNLog选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>kps测试。在kps选项卡,参数节中,设置数量的滞后来

7。在测试部分中,点击运行测试。

重复步骤2和3,但集数量的滞后来

9代替。重复步骤2和3,但集数量的滞后来

11代替。

测试结果中出现结果表的kps (WNLog)文档。

所有的测试不能拒绝零假设,记录工资趋势平稳。

零模型测试假设随机漫步

下面的例子使用了方差比检验评估时间序列的零假设是一个随机游走。中存储的数据集CAPMuniverse.mat,包含日常的市场数据返回的股票和现金(货币市场)从1月1日,2000年11月7日,2005年。

在命令行中,加载CAPMuniverse.mat数据集。

负载CAPMuniverse

系列的时间表AssetsTimeTable。第一列的数据(apple)《每日科技股票的回归。最后一列是每日换取现金(每日货币市场利率,现金)。

积累日常技术股票和现金回报。

AssetsTimeTable。AAPLcumsum= cumsum(AssetsTimeTable.AAPL); AssetsTimeTable.CASHcumsum = cumsum(AssetsTimeTable.CASH);

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口AssetsTimeTable为应用程序:

在计量经济学建模师选项卡,进口部分中,点击

。在“导入数据”对话框中,在进口吗?列,选择的复选框

AssetsTimeTable变量。点击进口。

的变量,包括股票和现金价格(AAPLcumsum和CASHcumsum),出现在时间序列面板,所有系列的时间序列图中出现时间序列图(apple)图窗口。

在时间序列面板,双击AAPLcumsum。的时间序列图AAPLcumsum出现在时间序列图(AAPLcumsum)图窗口。

股票的累计回报似乎漫步,高可变性,然后成长没有绑定在2004年之后。

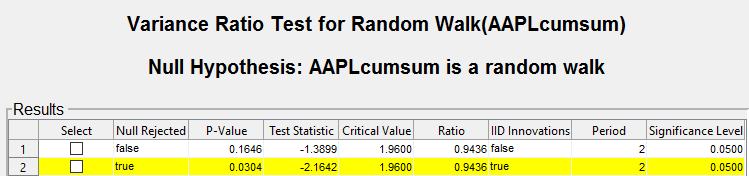

使用方差比检验,测试零假设一系列的累积股票收益是随机游走。首先,测试没有假设IID创新的替代模型,然后测试假设IID创新。

与

AAPLcumsum选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>方差比检验。在VRatio选项卡,测试部分中,点击运行测试。

在VRatio选项卡,参数部分中,选择IID创新复选框。

在测试部分中,点击运行测试。

测试结果中出现结果表的VRatio (AAPLcumsum)文档。

没有假设IID创新的替代模型,测试失败拒绝零模型随机漫步。然而,假设IID创新,测试拒绝零假设。这个结果可能是由于系列的异方差性,也就是说,该系列可能是异方差的随机游走。

在时间序列面板,双击CASHcumsum。的时间序列图CASHcumsum出现在时间序列图(CASHcumsum)图窗口。

累积现金回报的系列展览低变异性和长期趋势。

测试零假设的一系列积累现金回报是一个随机游走:

与

CASHcumsum选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>方差比检验。在VRatio选项卡,参数部分,明确IID创新盒子。

在测试部分中,点击运行测试。

测试结果中出现结果选项卡的VRatio (CASHcumsum)文档。

测试拒绝零假设的系列积累现金的回报是一个随机游走。

引用

[1]Kwiatkowski D。p c b .菲利普斯·施密特和申y。“测试平稳性的零假设的选择一个单位根。”计量经济学杂志。54卷,1992年,页159 - 178。

另请参阅

adftest|kpsstest|lmctest|vratiotest