单位根非平稳性

什么是单位根检验?

一个单位根过程是一个产生数据的过程,它的第一个区别是静止的。换句话说,就是单位根过程yt有形式

yt=yt1+平稳过程。

单位根测试试图确定给定的时间序列是否与单位根进程一致。

下一节将给出单位根进程的更多细节,并说明检测单位根进程的重要性。

单位根过程建模

具有线性增长特征的经济数据有两个基本模型:

趋势平稳过程(TSP):yt=c+δt+平稳过程

单位根过程,也称为差分平稳过程(DSP):Δyt=δ+平稳过程

这里Δ是微分算子,Δyt=yt- - - - - -yt1= (1 -l)yt,在那里l延迟运算符定义为l我yt=yT - I.

对于有限数据,过程是不可区分的。换句话说,同时存在一个TSP和一个DSP,可以很好地拟合一个有限的数据集。然而,当被限制为数据生成过程的特定子类时,这些过程是可区分的,例如AR(p)的过程。将模型与数据拟合后,用单位根检验AR(1)系数是否为1。

区分这些类型的流程有两个主要原因:

预测

TSP和DSP产生不同的预测。基本上,对TSP的冲击会回到趋势线 随着时间的增加。相反,对DSP的冲击可能会持续一段时间。

例如,考虑简单的趋势平稳模型

差分平稳模型

在这些模型中, 而且 都是自主创新过程。对于本例,这些创新是独立的和分布式的N(0, 1)。

两个进程都以0.2的速度增长。计算TSP的增长率,它有一个线性项 ,设置 .然后,求解模型 为 而且 .

解决办法是 , .

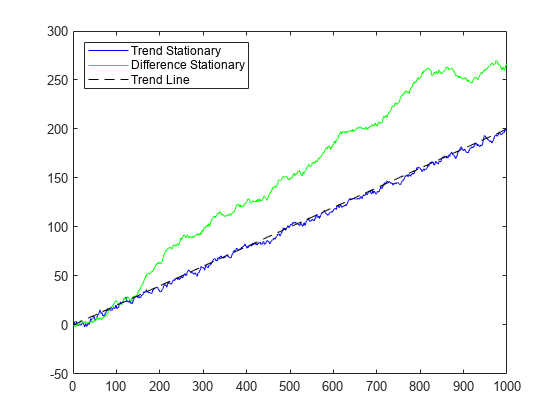

为t= 1:1000表明TSP非常接近趋势线,而DSP持续偏离趋势线。

T = 1000;%样本量t = (1: t)';周期向量rng (5);%用于再现性randm = randn(T,2);%的创新y = 0 (T,2);y的列是数据序列%建立趋势平稳系列Y (:,1) = .02*t + random (:,1);为ii = 2:T y(ii,1) = y(ii,1) + y(ii-1,1)*.9;结束%建立差异平稳系列Y (:,2) = .2 + random (:,2);Y (:,2) = cumsum(Y (:,2));图绘制(y (: 1),“b”)举行在情节(y (:, 2),‘g’)图((1:T) * 0.2,“k——”)传说(的趋势平稳,不同固定的,...“趋势线”,“位置”,“西北”)举行从

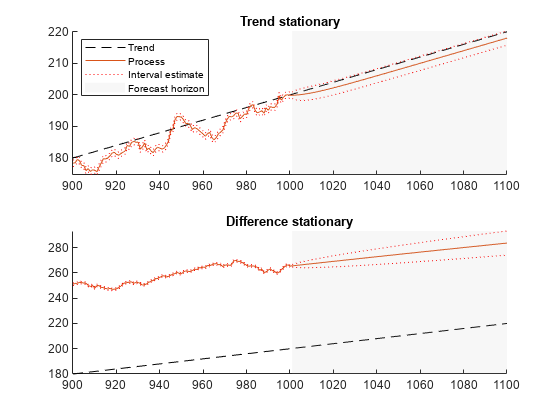

基于这两个系列的预测是不同的。要看到这种差异,请使用图绘制两个系列的预测行为varm,估计,预测.下面的图表显示了这两个系列中的最后100个数据点,以及对下一个100个数据点的预测,包括置信范围。

AR = {[NaN 0;0 NaN)};%独立响应序列趋势= [NaN;0);%线性趋势仅在第一个系列Mdl = varm(基于“增大化现实”技术的基于“增大化现实”技术,“趋势”、趋势);EstMdl =估计(Mdl,y);EstMdl。SeriesNames = [“趋势平稳”“静止”];[ynew,ycov] = forecast(EstMdl,100,y);这将生成100个时间步的预测seY =√(diag(estmll . covariance))';提取y的标准差CIY = 0 ([size(y) 2]);%样本内间隔y (:,:,1) = y - seY;y (:,:,2) = y + seY;extractFSE = cellfun(@(x)√(diag(x))',ycov,“UniformOutput”、假);seYNew = cell2mat(extractFSE);CIYNew = 0 ([size(ynew) 2]);%预测间隔CIYNew(:,:,1) = ynew - seYNew;CIYNew(:,:,2) = ynew + seYNew;tx = (T-100:T+100);Hs = 1:2;图;为j = 1:Mdl。NumSeries hs(j) = subplot(2,1,j); hold在;H1 = plot(tx,tx*0.2,“k——”);轴紧;Ha = gca;H2 = plot(tx,[y(end-100:end,j);ynew (:, j)]);h3 =情节(tx(1:10 1)紧缩(CIY(端- 100:端j:)),“:”);情节(tx(102:结束),挤压(CIYNew (: j:)),“:”);H4 = fill([tx(102) ha.]XLim([2 2]) tx(102)],ha。YLim([1 1 2 2]),[0.7 0.7 0.7],...“FaceAlpha”, 0.1,“EdgeColor”,“没有”);标题(EstMdl.SeriesNames {j});持有从;结束图例(hs(1),[h1 h2 h3(1) h4],...{“趋势”,“过程”,的区间估计,“预测地平线”},“位置”,“最佳”);

通过将估计模型传递给,检查拟合参数总结,你会发现估计做得很好。

TSP具有不随时间增长的置信区间,而DSP具有增长的置信区间。此外,TSP快速走向趋势线,而DSP不倾向于趋势线 渐近。

伪回归

单位根的存在会导致时间序列间回归的错误推论。

假设xt而且yt单位根过程是否具有独立的增量,例如具有漂移的随机游走

xt=c1+xt1+ε1(t)

yt=c2+yt1+ε2(t),

在哪里ε我(t)是独立创新过程。回归y在x结果,在一般情况下,在一个非零的回归系数,和显著性系数决定R2.这个结果仍然成立xt而且yt是独立的随机漫步。

如果两个过程都有趋势(c我≠0),两者之间存在相关性x而且y因为它们的线性趋势。然而,即使c我= 0时,单位根的存在xt而且yt处理产生相关性。有关伪回归的更多信息,请参阅Granger和Newbold[1]而且时间序列回归IV:伪回归.

可用的测试

计量经济学工具箱™有四个单位根测试。这些函数检验a的存在性单单位根。当有两个或多个单位根时,这些测试的结果可能无效。

Dickey-Fuller和Phillips-Perron测试

adftest执行增强迪基-富勒检验。ppt执行Phillips-Perron检验。这两类检验都有这种形式的单位根过程的零假设

yt=yt1+c+δt+εt,

哪些函数是针对替代模型测试的

yt=γyt1+c+δt+εt,

在哪里γ< 1。Dickey-Fuller检验的空模型和替代模型类似于Phillips-Perron检验。区别在于adftest用额外的参数扩展模型,考虑创新之间的序列相关性:

yt=c+δt+γyt- 1+ϕ1Δyt- 1+ϕ2Δyt- 2+……+ϕpΔyt- - - - - -p+εt,

在哪里

l是滞后运算符:Lyt=yt1.

Δ = 1 -l,所以Δyt=yt- - - - - -yt1.

εt就是创新的过程。

Phillips-Perron调整测试统计数据以考虑序列相关性。

两者都有三种变体adftest而且ppt,对应的值为“模型”参数:

基于“增大化现实”技术的假设c而且δ,则两者均为0;的基于“增大化现实”技术的备选项的均值为0。“ARD”假设δ是0.的“ARD”选择有意义c/ (1 -γ).“t”不做任何假设c而且δ.

的适当值的信息“模型”,请参阅选择要测试的模型.

kps测试

KPSS测试,kpsstest,是Phillips-Perron检验的逆检验:它颠倒了原假设和备择假设。KPSS测试使用的模型是:

yt=ct+δt+ut,

ct=ct1+vt.

在这里ut是平稳过程吗vtI.I.D.过程是否具有均值和方差σ2.零假设是这个σ2= 0,那么随机游走项ct变成一个常数截距。另一种选择是σ2> 0,它引入了随机游走中的单位根。

方差比检验

方差比检验,vratiotest,是基于随机游走的方差随时间线性增加这一事实。vratiotest还可以考虑异方差性,即方差随时间以可变速率增加。检验有一个随机游走的零假设:

Δyt=εt.

单位根检验

转换数据

在测试单位根之前,将时间序列转换为近似线性。如果一个级数呈指数增长,取它的对数。例如,GDP和消费价格通常呈指数增长,因此可以测试其单位根的对数。

如果您希望将数据转换为平稳的而不是近似线性的,单位根测试可以帮助您确定是对数据进行差异处理,还是减去线性趋势。有关此主题的讨论,请参见什么是单位根检验?

选择要测试的模型

为

adftest或ppt,选择模型如下:如果您的数据显示线性趋势,设置

模型来“t”.如果你的数据没有显示趋势,但似乎有一个非零的平均值,设置

模型来“ARD”.如果您的数据显示没有趋势,似乎有一个零平均值,设置

模型来基于“增大化现实”技术的(默认)。

为

kpsstest,设置趋势来真正的(默认)如果数据显示线性趋势。否则,设置趋势来假.为

vratiotest,设置IID来真正的如果你想测试独立的、同分布的创新(没有异方差)。否则,离开IID在默认值下,假.线性趋势没有影响vratiotest.

确定合适的滞后

设置适当的延迟取决于您使用的测试:

adftest一种方法是从最大延迟开始,比如Schwert推荐的方法[2].然后,通过评估滞后项系数的显著性向下测试p马克斯.Schwert建议最大延迟为在哪里 整数是的一部分吗x.通常的t统计适用于测试系数的显著性,如报告

注册输出结构。另一种方法是将拟合度量(如SSR)与信息标准(如AIC、BIC和HQC)结合起来。这些统计数据也出现在

注册输出结构。吴恩达和佩龙[3]提供进一步的指导方针。kpsstest-一种方法是从很少的滞后开始,然后通过添加更多的滞后来评估结果的敏感性。为了保证Newey-West估计量的一致性,滞后数必须随着样本量的增加而趋于无穷大。Kwiatkowski等。[4]建议使用一些滞后的顺序T1/2,在那里T是样本容量。举个选择滞后的例子

kpsstest,请参阅检验时间序列数据的单位根.ppt-一种方法是从很少的滞后开始,然后通过添加更多的滞后来评估结果的敏感性。另一种方法是看样本的自相关yt- - - - - -yt1;缓慢的衰变速度需要更多的滞后。如果滞后数为O(T1/4),T有效样本量,根据滞后和缺失值进行了调整。怀特和多莫维茨[5]和门阶[6]提供进一步的指导方针。举个选择滞后的例子

ppt,请参阅检验时间序列数据的单位根.vratiotest不使用滞后。

在多个滞后下进行单位根测试

通过输入参数向量同时运行多个测试滞后,α,模型,或测验.所有向量参数必须具有相同的长度。该测试将任意标量参数展开为向量参数的长度。有关使用此技术的示例,请参见检验时间序列数据的单位根.

参考文献

[1]格兰杰,C. W. J.和P.纽博尔德。"计量经济学中的伪回归"计量经济学杂志.第2卷,1974,第111-120页。

[2] Schwert, W. <单位根的检验:蒙特卡洛研究>。商业和经济统计杂志.第7卷,1989,第147-159页。

[3]吴恩达,S.和P.佩隆。用数据相关方法选择截断滞后的ARMA模型中的单位根检验美国统计协会杂志.Vol. 90, 1995, pp. 268-281。

[4]奎亚特考斯基,D, P. C. B.菲利普斯,P.施密特和Y. Shin。"平稳性的零假设与单位根的可选值的检验"计量经济学杂志.第54卷,1992,第159-178页。

[5]怀特,H.和I.多莫威茨。依赖观测的非线性回归费雪.第52卷,1984,第143-162页。

[6] Perron, P.“宏观经济时间序列的趋势和随机游走:来自新方法的进一步证据”。经济动态与控制杂志.第12卷,1988,第297-332页。

另请参阅

adftest|kpsstest|ppt|vratiotest

相关的话题

您也可以从以下列表中选择一个网站: