使用计量经济学建模应用程序执行GARCH模型族残余诊断

这个例子展示了如何评估GARCH模型假设通过执行剩余诊断使用计量经济学建模应用程序,数据集存储在CAPMuniverse.mat,包含日常的市场数据返回的股票和现金(货币市场)从1月1日,2000年11月7日,2005年。考虑建模市场指数收益(市场)。

将数据导入到计量经济学建模者

在命令行中,加载CAPMuniverse.mat数据集。

负载CAPMuniverse

系列的时间表AssetsTimeTable。

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口AssetsTimeTable为应用程序:

在计量经济学建模师选项卡,进口部分中,点击

。

。在“导入数据”对话框中,在进口吗?列,选择的复选框

AssetsTimeTable变量。点击进口。

市场指数变量,包括市场,出现在时间序列面板,一个时间序列包含所有系列中出现的阴谋时间序列图(达成)图窗口。

情节系列

策划市场指数系列通过双击市场时间序列的时间序列窗格。

该系列似乎周围波动y= 0和展品波动集群。考虑GARCH(1,1)模型没有意味着抵消系列。

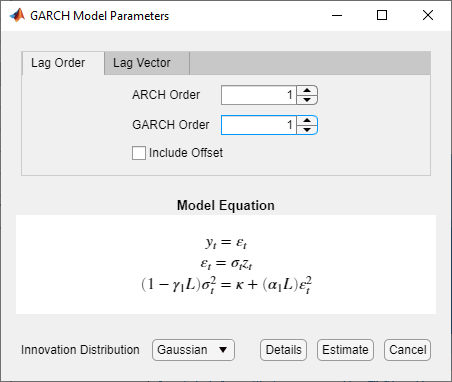

指定和GARCH模型估计

指定一个GARCH(1,1)模型没有意味着抵消。

在时间序列窗格中,选择

市场。在计量经济学建模师选项卡,模型部分,单击箭头显示模型的画廊。

在画廊,模型GARCH模型部分中,点击GARCH。

在GARCH模型参数对话框,延迟订单标签:

集GARCH程度来

1。集拱度来

1。

点击估计。

模型变量GARCH_MARKET出现在模型出现在窗格中,其价值预览面板,其评估总结出现在模型总结(GARCH_MARKET)文档。

的p值的估计系数接近于零,这表明,估计是十分重要的。推断条件方差显示高波动率到2003年,然后小波动到2005年。标准化残差出现波动y= 0,有几家大型(级)剩余工资。

检查拟合优度

评估是否标准化残差的正态分布和不相关的。然后,评估是否残留系列挥之不去的条件异方差性。

评估标准化残差是否正态分布通过绘制直方图和quantile-quantile阴谋:

在模型窗格中,选择

GARCH_MARKET。在计量经济学建模师选项卡,诊断部分中,点击残留的诊断>残差直方图。

在诊断部分中,点击残留的诊断>剩余qq情节。

直方图和quantile-quantile情节中出现直方图(GARCH_MARKET)和QQPlot (GARCH_MARKET)图窗口,分别。

评估标准化残差是否autocorrelated策划他们的自相关函数(ACF)。

在模型窗格中,选择

GARCH_MARKET。在计量经济学建模师选项卡,诊断部分中,点击残留的诊断>自相关函数。

ACF的情节出现在ACF (GARCH_MARKET)图窗口。

评估是否剩余系列挥之不去的条件异方差性通过绘制的ACF标准化残差平方:

在模型窗格中,选择

GARCH_MARKET。单击计量经济学建模师选项卡。然后,在诊断部分中,点击残留的诊断>平方剩余自相关。

标准化残差平方的ACF的出现ACF (GARCH_MARKET) 2图窗口。

安排直方图,quantile-quantile情节、ACF、平方的ACF标准化剩余系列,这样他们占领的四个象限右边窗格。在文档窗格中,单击文档操作按钮![]() 中,选择瓷砖都,把指针(2,2)位置的方块矩阵。

中,选择瓷砖都,把指针(2,2)位置的方块矩阵。

尽管结果显示一些大型的标准化残差,他们似乎接近正态分布。标准化,标准化残差平方的ACF情节不包含任何重要的自我。因此,它是合理的结论,标准化残差不相关的和同方差的。