选择拱滞后使用计量经济学建模应用GARCH模型

这个例子展示了如何选择适当的数量的拱门和GARCH滞后GARCH模型通过使用计量经济学建模应用程序,数据集存储在Data_MarkPound,包含日常马克/英镑双边汇率从1984年到1991年。

将数据导入到计量经济学建模者

在命令行中,加载Data_MarkPound.mat数据集。

负载Data_MarkPound

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口数据应用程序:

在计量经济学建模师选项卡,进口部分中,点击

。

。在“导入数据”对话框中,在进口吗?列,选择的复选框数据变量。

点击进口。

的变量Data1出现在时间序列面板,其时间序列的情节出现在时间序列图(Data1)图窗口。

汇率是不稳定(它不出现在一个固定的水平波动)。

转换数据

汇率转换为回报。

与

Data1选择的时间序列窗格中,在计量经济学建模师选项卡,转换部分中,点击日志。在时间序列窗格中,一个变量代表记录的汇率(

Data1Log)出现,其时间序列的情节出现在时间序列图(Data1Log)图窗口。在时间序列窗格中,选择

Data1Log。在计量经济学建模师选项卡,转换部分中,点击区别。

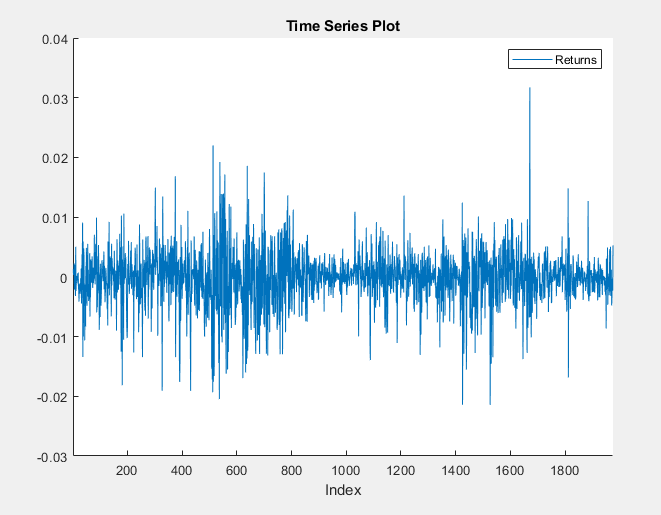

在时间序列窗格中,一个变量代表的回报(Data1LogDiff)出现。差的时间序列图系列中出现时间序列图(Data1LogDiff)图窗口。

检查自相关

在时间序列窗格中,重命名Data1LogDiff变量通过点击两次选择它的名称和输入返回。

应用程序更新所有文件的名称与回报。

返回系列波动在一个常见的水平,但展品波动集群。大回报的变化往往聚集在一起,和小变化倾向于聚集在一起。即系列展览条件异方差性。

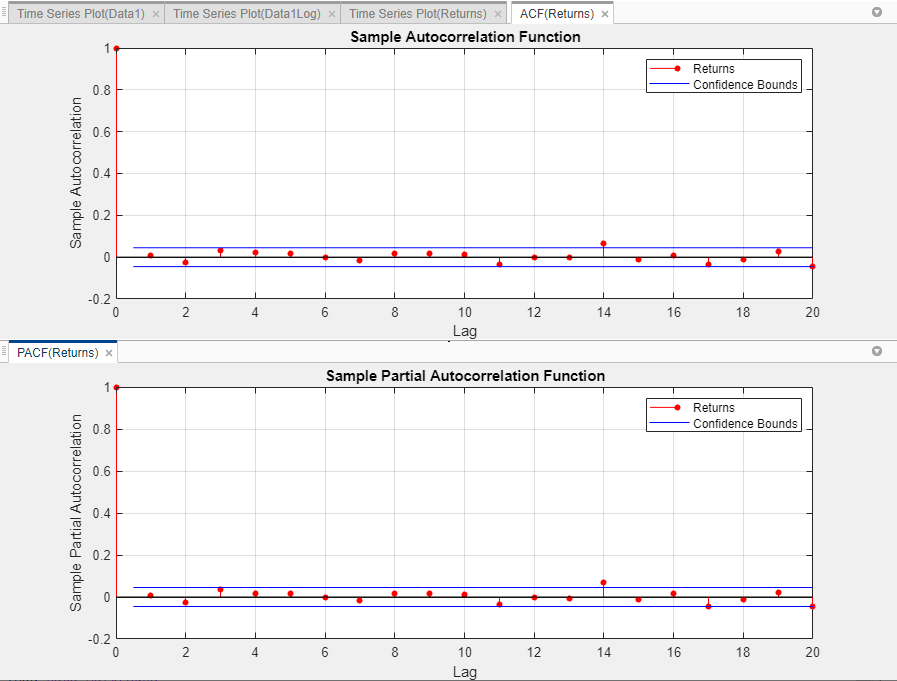

视觉评估是否返回的序列相关策划样本ACF和PACF:

关闭所有图窗口在右窗格中。

在时间序列窗格中,选择

返回时间序列。单击情节选项卡,然后单击ACF。

单击情节选项卡,然后单击PACF。

拖动PACF(返回)下面的图窗口的ACF(返回)图窗口,这样你可以同时查看它们。

示例ACF和PACF几乎没有明显的自相关。

进行Ljung-Box Q-test评估是否存在显著的序列相关性回报最多5、10和15落后。错误发现率约为0.05,指定一个0.05 / 3 = 0.0167显著性水平为每个测试。

关闭ACF(返回)和PACF(返回)图窗口。

与

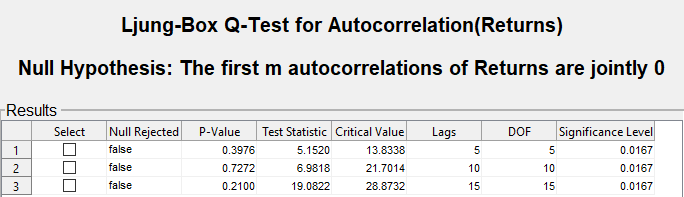

返回选择的时间序列窗格中,在计量经济学建模师选项卡,测试部分中,点击新的测试>Ljung-Box Q-Test。在LBQ选项卡,参数节中,设置数量的滞后来

5。集显著性水平来

0.0167。在测试部分中,点击运行测试。

重复步骤3到5次,这些变化。

集数量的滞后10,景深到10。

集数量的滞后15,景深到15。

测试结果中出现结果表的LBQ(返回)文档。

的Ljung-Box Q-test零假设,所有的自我测试的滞后是零不拒绝测试滞后5、10和15。这些结果,ACF PACF,建议有条件的模型是不需要这返回系列。

检查条件异方差性

检查返回条件异方差性,计量经济学建模师需要一系列的平方剩余工资。导入残差平方到应用程序之后,视觉评估是否存在条件异方差性策划了ACF的PACF平方剩余工资。然后,确定适当数量的滞后的GARCH模型回报进行恩格尔的拱的考验。

计算残差平方的系列在命令行通过贬低回报,然后平方的每个元素的结果。

出口返回命令行:

在时间序列窗格中,右键单击

返回。在上下文菜单中,选择

出口。

返回MATLAB中出现®工作区。

删除的平均回报,然后广场的每个元素的结果。确保所有系列时间序列面板都是同步的,计量经济学Modeler first-differenced加系列南价值。因此,样本均值来估计,使用意思是(回报,“omitnan”)。

残差=回报-意味着(回报,“omitnan”);Residuals2 =剩余工资。^ 2;

创建一个表包含返回和Residuals2变量。

台=表(回报,残差,Residuals2);

进口资源描述计量经济学建模者:

在计量经济学建模师选项卡,进口部分中,点击

。应用程序必须清楚正确的前面板和所有文件导入新数据。因此,在点击进口,在计量经济学建模器对话框中,单击好吧。

在“导入数据”对话框中,在进口吗?列,选择的复选框资源描述变量。

点击进口。

中出现的变量时间序列面板,所有系列的时间序列图中出现时间序列图(残差)图窗口。

情节的ACF和PACF平方剩余工资。

关闭时间序列图(残差)图窗口。

在时间序列窗格中,选择

Residuals2时间序列。单击情节选项卡,然后单击ACF。

单击情节选项卡,然后单击PACF。

拖动PACF (Residuals2)下面的图窗口的ACF (Residuals2)图窗口,这样你可以同时查看它们。

方返回的样本ACF和PACF显示显著的自相关。这个结果表明GARCH模型与滞后方差和滞后的平方创新可能适合建模的回报。

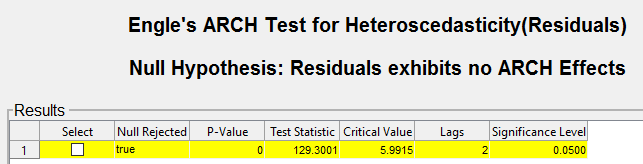

残差进行恩格尔拱测试系列。指定一个two-lag拱模型替代假说。

关闭所有图窗口。

在时间序列窗格中,选择

残差时间序列。在计量经济学建模师选项卡,测试部分中,点击新的测试>恩格尔的拱测试。

在拱选项卡,参数节中,设置数量的滞后来

2。在测试部分中,点击运行测试。

测试结果中出现结果表的拱(残差)文档。

恩格尔的拱测试拒绝零假设的拱效应的另一种拱模型2落后方的创新。拱模型有两个本地滞后创新是相当于GARCH(1,1)模型。

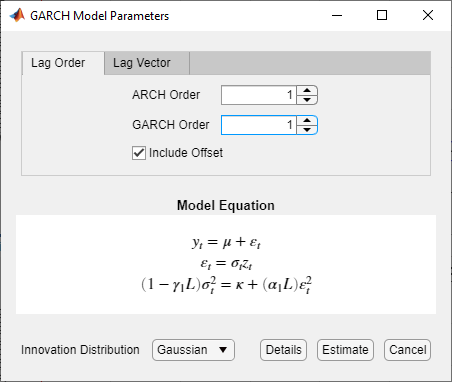

创建并符合GARCH模型

适合GARCH(1,1)模型对返回系列。

在时间序列窗格中,选择

返回时间序列。单击计量经济学建模师选项卡。然后,在模型部分,单击箭头显示模型的画廊。

在画廊,模型GARCH模型部分中,点击GARCH。

在GARCH模型参数对话框,延迟订单标签:

集GARCH程度来

1。集拱度来

1。因为返回所需的贬低,包括选择所抵消包括抵消复选框。

点击估计。

模型变量GARCH_Returns出现在模型出现在窗格中,其价值预览面板,其评估总结出现在模型总结(GARCH_Returns)文档。

选择滞后GARCH模型的另一个途径是通过拟合几个多项式模型包含不同的滞后度。然后,选择模型产生最小的另类投资会议。