指定条件方差模型汇率

这个例子显示了如何指定一个条件方差模型日常马克/英镑汇率从1984年1月至1991年12月。

加载数据。

汇率数据加载包含的工具。

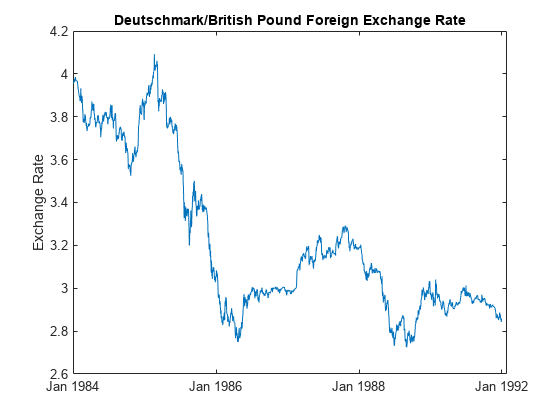

负载Data_MarkPoundy =数据;T =长度(y);图绘制甘氨胆酸(y) h =;h。XTick = (1 659 1318 1975);h。XTickLabel = {1984年1月的,1986年1月的,1988年1月的,…1992年1月的};ylabel“汇率”;标题“马克/英镑汇率”;

汇率是不稳定(它不出现在一个固定的水平波动)。

计算投资回报。

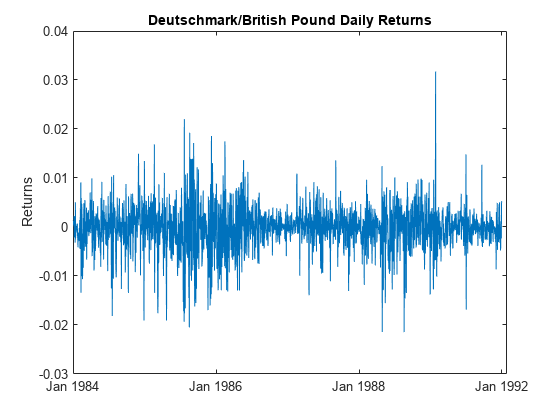

系列转换为回报。这导致第一次观察到的损失。

r = price2ret (y);图绘制甘氨胆酸(2:T, r) h2 =;h2。XTick = (1 659 1318 1975);h2。XTickLabel = {1984年1月的,1986年1月的,1988年1月的,…1992年1月的};ylabel“返回”;标题“马克/英镑每天回报”;

返回系列波动在一个常见的水平,但展品波动集群。大回报的变化往往聚集在一起,和小变化倾向于聚集在一起。即系列展览条件异方差性。

频率相对较高的回报。因此,每日变化小。数值稳定,是良好的实践规模等数据。在这种情况下,规模回报比例的回报。

= 100 * r;

检查自相关。

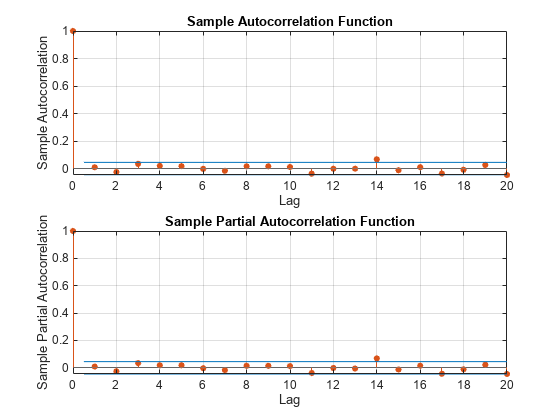

检查返回自相关系列。情节样本ACF和PACF进行Ljung-Box Q-test。

图次要情节(2,1,1)autocorr (r)次要情节(2,1,2)parcorr(右)

(h p) = lbqtest (r,“滞后”(5 10 15))

h =1 x3逻辑阵列0 0 0

p =1×30.3982 0.7278 0.2109

示例ACF和PACF几乎没有明显的自相关。的Ljung-Box Q-test零假设,所有的自我测试的滞后是零不拒绝测试滞后5、10和15。这表明一个条件意味着模型不需要返回系列。

检查条件异方差性。

检查返回系列的条件异方差性。情节的示例ACF和PACF平方返回系列(定心之后)。开展恩格尔的拱测试two-lag拱模型的选择。

图次要情节(2,1,1)autocorr ((r-mean (r)) ^ 2)次要情节(2,1,2)parcorr ((r-mean (r)) ^ 2)。

(h p) = archtest (r-mean (r),“滞后”,2)

h =逻辑1

p = 0

方返回的样本ACF和PACF显示显著的自相关。这表明GARCH模型与滞后方差和滞后的平方创新可能是本系列适合建模。恩格尔的拱测试拒绝零假设(h = 1)的替代拱拱效应的模型有两个落后方的创新。拱模型有两个本地滞后创新是相当于GARCH(1,1)模型。

指定一个GARCH(1,1)模型。

基于自相关和条件异方差性规范测试,指定GARCH(1,1)模型平均偏移量:

与 和

假设一个创新高斯分布。

Mdl = garch (“抵消”南,“GARCHLags”,1“ARCHLags”,1)

Mdl = garch的属性:描述:“garch(1,1)条件方差模型与补偿(高斯分布)”Distribution: Name = "Gaussian" P: 1 Q: 1 Constant: NaN GARCH: {NaN} at lag [1] ARCH: {NaN} at lag [1] Offset: NaN

创建的模型,Mdl,已经南所有的未知参数的值在指定的GARCH(1,1)模型。

你可以通过GARCH模型Mdl和r成估计来估计参数。