预测一个条件方差模型

这个例子展示了如何使用条件方差模型的预测预测。

加载数据并指定模型。

加载马克/英镑汇率数据中包含的工具箱,并转换为回报。数值稳定,收益转换成比例的回报。

负载Data_MarkPoundr = price2ret(数据);公关= 100 * r;T =长度(r);

指定和适合GARCH(1,1)模型。

Mdl = garch (1,1);EstMdl =估计(Mdl、公关);

GARCH(1,1)条件方差模型(高斯分布):价值StandardError TStatistic PValue ________ _________________ __________ __________常数0.010868 0.0012972 8.3779 5.3898 e-17 GARCH{1} 0.80452 0.016038 50.162 0弓{1}e-29 0.15432 0.013852 11.141 7.9447

生成MMSE预测。

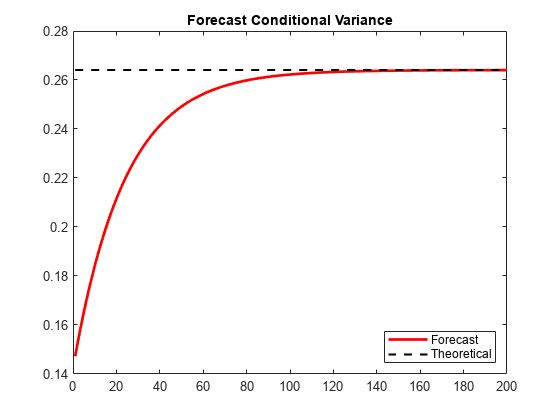

使用拟合模型来生成MMSE预测地平线200段。使用观察返回系列presample数据。默认情况下,预测推断相应的presample条件方差。比较方差预测理论的渐近线的无条件方差GARCH(1,1)模型。

v =预测(200年EstMdl,公关);sig2 = EstMdl.Constant / (1-EstMdl.GARCH {1} -EstMdl.ARCH {1});图绘制(v,“r”,“线宽”,2)在阴谋(1 (200,1)* sig2,“k——”,“线宽”1.5)xlim([0200])标题(的预测条件方差)传说(“预测”,“理论”,“位置”,“东南”)举行从

患者的预测收敛于理论上的无条件方差大约160步。