预测

从条件方差模型预测条件方差

描述

例子

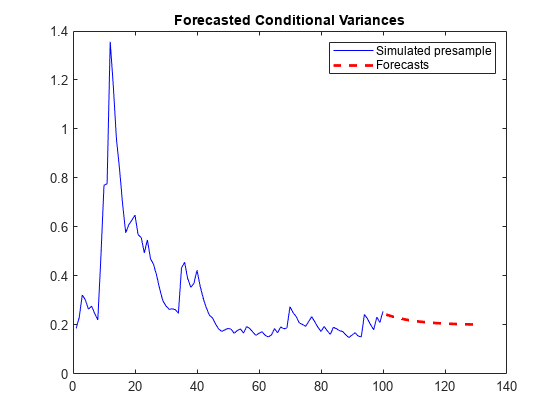

条件方差预测GARCH模型

预测模拟数据的条件方差30-period地平线。

模拟100观察GARCH(1,1)模型与已知参数。

Mdl = garch (“不变”,0.02,“四国”,0.8,“拱”,0.1);rng默认的;%的再现性[v, y] =模拟(Mdl, 100);

预测的条件方差30-period地平线,在使用和不使用模拟数据作为presample创新。情节的预测。

vF1 =预测(Mdl 30“Y0”,y);vF2 =预测(Mdl 30);图绘制(v,“颜色”,7,7,7)在情节(101:130 vF1,“r”,“线宽”2);情节(101:130 vF2,“:”,“线宽”2);标题(“条件方差预测”)传说(“观察”,预估与Presamples,…“没有Presamples预测”,“位置”,“东北”)举行从

预测了不使用presample创新创新等于无条件方差。预测使用presample创新收敛渐近方差无条件的创新。

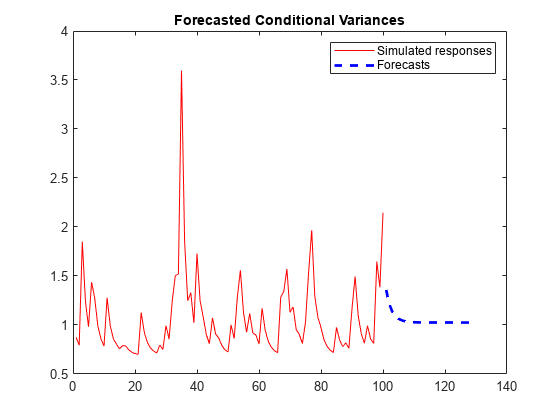

预测EGARCH模型条件方差

预测模拟数据的条件方差30-period地平线。

模拟100观察EGARCH(1,1)模型与已知参数。

Mdl = egarch (“不变”,0.01,“四国”,0.6,“拱”,0.2,…“杠杆”,-0.2);rng默认的;%的再现性[v, y] =模拟(Mdl, 100);

预测的条件方差30-period地平线,在使用和不使用模拟数据作为presample创新。情节的预测。

Vf1 =预测(Mdl 30 y);Vf2 =预测(Mdl 30);图绘制(v,“颜色”,7,7,7)在情节(101:130 Vf1,“r”,“线宽”2);情节(101:130 Vf2,“:”,“线宽”2);标题(“条件方差预测”)传说(“观察”,预估与Presamples,…“没有Presamples预测”,“位置”,“东北”)举行从

预测了不使用presample创新创新等于无条件方差。预测使用presample创新收敛渐近方差无条件的创新。

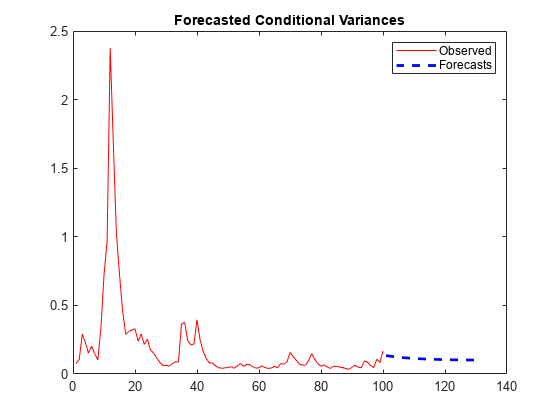

预测GJR模型条件方差

预测模拟数据的条件方差30-period地平线。

模拟100观察GJR(1,1)模型与已知参数。

Mdl = gjr (“不变”,0.01,“四国”,0.6,“拱”,0.2,…“杠杆”,0.2);rng默认的;%的再现性[v, y] =模拟(Mdl, 100);

预测的条件方差30-period地平线,在使用和不使用模拟数据作为presample创新。情节的预测。

vF1 =预测(Mdl 30“Y0”,y);vF2 =预测(Mdl 30);图绘制(v,“颜色”,7,7,7)在情节(101:130 vF1,“r”,“线宽”2);情节(101:130 vF2,“:”,“线宽”2);标题(“条件方差预测”)传说(“观察”,预估与Presamples,…“没有Presamples预测”,“位置”,“东北”)举行从

预测了不使用presample创新创新等于无条件方差。预测使用presample创新收敛渐近方差无条件的创新。

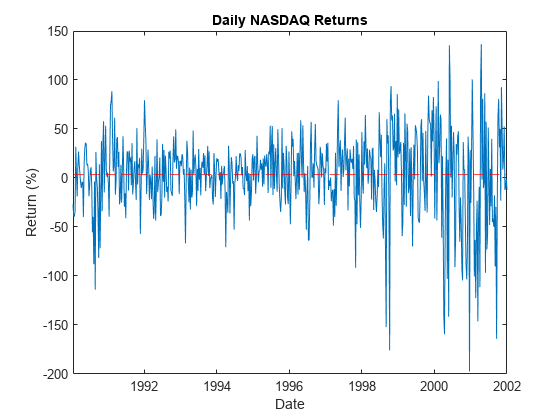

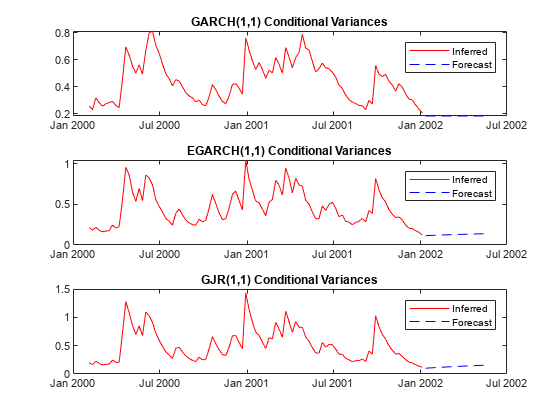

纽交所回报的条件方差的预测进行比较

纳斯达克综合指数回报的条件方差预测在未来500天使用GARCH (1, 1), EGARCH(1,1)和GJR(1, 1)模型。

负载纳斯达克工具箱中包含的数据。将指数的回报。情节的回报。

负载Data_EquityIdx纳斯达克= DataTable.NASDAQ;r = price2ret(纳斯达克);T =长度(r);meanR =意味着(右)

meanR = 4.7771 e-04

图;情节(日期(2:结束),r,日期(2:结束),meanR *的(T, 1),“——r”);datetick;标题(“每日纳斯达克回报”);包含(“天”);ylabel (“返回”);

系列似乎变化的方差。这种变化表明的波动集群。条件均值模型抵消非常接近于零。

适合GARCH (1,1)、EGARCH(1,1),和GJR(1,1)模型的数据。默认情况下,软件设置条件均值模型抵消为零。

MdlGARCH = garch (1,1);MdlEGARCH = egarch (1,1);MdlGJR = gjr (1,1);EstMdlGARCH =估计(MdlGARCH, r);

GARCH(1,1)条件方差模型(高斯分布):价值StandardError TStatistic PValue __________ _________________ __________ __________常数2.0101 e-06 5.4314 e-07 3.7008 - 0.00021491 GARCH{1} 0.8833 0.0084528 104.5 0弓{1}e-46 0.10919 0.007662 14.251 4.4111

EstMdlEGARCH =估计(MdlEGARCH, r);

条件方差EGARCH(1,1)模型(高斯分布):价值StandardError TStatistic PValue _____ _________________ __________ __________常数-0.13494 0.022096 -6.1073 1.0135 e-09 GARCH{1} 0.98389 0.0024225 406.15 0弓{1}0.19964 0.013964 14.297 2.2809 e-46杠杆{1}e-26 -0.060242 0.005646 -10.67 1.4067

EstMdlGJR =估计(MdlGJR, r);

GJR条件方差(1,1)模型(高斯分布):价值StandardError TStatistic PValue __________ _________________ __________ __________常数2.4568 e-06 5.6829 e-07 4.3231 - 1.5383 e-05 GARCH{1} 0.88144 0.0094781 92.997 0弓{1}0.06394 0.0091771 6.9674 3.2291 e-12杠杆{1}e-19 0.088909 0.0099026 8.9784 2.7465

条件方差预测为500天使用拟合模型。使用观察返回作为预测presample创新。

vFGARCH =预测(500年EstMdlGARCH, r);vFEGARCH =预测(500年EstMdlEGARCH, r);vFGJR =预测(500年EstMdlGJR, r);

情节条件方差预测和推断的数据。

vGARCH =推断(EstMdlGARCH, r);vEGARCH =推断(EstMdlEGARCH, r);vGJR =推断(EstMdlGJR, r);datesFH =(结束):日期(日期(结束)+ 1000);% 1000年预测地平线图;次要情节(1,1);情节(日期(端- 250:端),vGARCH(端- 250:端),“b”,…datesFH(2: 500年年底),vFGARCH,“b——”);传奇(“推断”,“预测”,“位置”,“东北”);标题(条件方差的GARCH (1,1)”);datetick;轴紧;次要情节(3、1、2);情节(日期(端- 250:端),vEGARCH(端- 250:端),“r”,…datesFH(2: 500年年底),vFEGARCH,“r——”);传奇(“推断”,“预测”,“位置”,“东北”);标题(“条件方差EGARCH (1,1)”);datetick;轴紧;次要情节(3,1,3);情节(日期(端- 250:端),vGJR(端- 250:端),“k”,…datesFH(2: 500年年底),vFGJR,“k——”);传奇(“推断”,“预测”,“位置”,“东北”);标题(“GJR(1,1)条件方差的);datetick;轴紧;

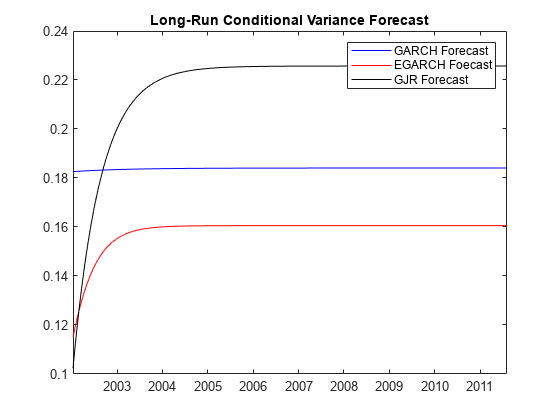

情节条件方差预测为1000天。

vF1000GARCH =预测(1000年EstMdlGARCH, r);vF1000EGARCH =预测(1000年EstMdlEGARCH, r);vF1000GJR =预测(1000年EstMdlGJR, r);图;情节(datesFH(2:结束),vF1000GARCH,“b”,…vF1000EGARCH datesFH(2:结束),“r”,…vF1000GJR datesFH(2:结束),“k”);传奇(“四国”,“EGARCH”,“GJR”,“位置”,“东北”);标题(“条件方差预测渐近线”)datetick;

预测渐近收敛的无条件方差各自的流程。

输入参数

输出参数

更多关于

时基分区预测

时基分区预测是两个不相交的,连续的时基的间隔;每个区间包含预测动态模型的时间序列数据。的预测期(预测地平线)是一个numperiods分区的最后时间基地中预测生成预测V从动态模型Mdl。的presample时期是整个分区发生之前预测期。预测需要观察反应(或创新)Y0或条件方差半presample时期来初始化预测的动态模型。模型结构确定所需的类型和数量的presample观察。

常见的做法是为适应动态模型的一部分数据集,然后通过比较验证模型的可预测性的预估,观察反应。在预测过程中,presample周期包含的数据模型是合适的,并包含抵抗的预测期样本进行验证。假设yt是一个观察到的反应级数。考虑预测条件方差的动态模型ytnumperiods=K期。假设动态模型是适合的数据区间[1,T- - - - - -K)(更多细节,请参阅估计)。这图显示了分区预测时间基地。

例如,要生成预测Y从GARCH(0, 2)模型,预测需要presample反应(创新)Y0=

初始化模型。1-period-ahead预测需要观察,而2-periods-ahead预测需要yT- - - - - -K和1-period-ahead预测V (1)。预测生成所有其他预测取代先前的预估模型中滞后反应。

动态模型,其中包含一个GARCH组件需要presample条件方差。给予足够的presample反应,预测推断所需presample条件方差。这个图显示了这种情况下的阵列所需的观测,与相应的输入和输出参数。

算法

如果有条件方差模型

Mdl有一个偏移量(Mdl.Offset),预测减去从指定presample反应Y0获得presample创新E0。随后,预测使用E0初始化的条件方差模型预测。预测集样本路径的数量预测numpaths的最大数量列在presample数据集Y0和半。所有presample数据集必须numpaths> 1列或一列。否则,预测一个错误的问题。例如,如果Y0有五列,代表五个路径呢半可以有5列或一列。如果半有一列,然后预测适用于半每条路径。南值presample数据集表示缺失的数据。预测从presample中删除丢失的数据的数据集后这个过程:预测横向连接指定presample数据集Y0和半这样最新的观察同时发生。结果可以是一个锯齿状的数组,因为presample数据集可以有不同数量的行。在这种情况下,预测前置变量与适量的零矩阵。预测list-wise删除适用于结合presample矩阵包含至少一个通过删除所有行南。预测提取加工presample从步骤2的结果数据集,并删除所有前置零。

List-wise缺失降低了样本大小和可以创建不规则的时间序列。

兼容性的考虑

引用

[1]Bollerslev, t .“广义自回归条件异方差性。”计量经济学杂志。31卷,1986年,页307 - 327。

[2]Bollerslev, t .“有条件地Heteroskedastic投机性价格和时间序列模型的回报。”经济学和统计学的评审。69卷,1987年,页542 - 547。

[3],g . e . P。,G. M. Jenkins, and G. C. Reinsel.时间序列分析:预测与控制。第三。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994年。

恩德斯[4],W。应用计量经济学时间序列。新泽西州霍博肯:约翰威利& Sons, 1995。

[5]·恩格尔,r . f .“自回归条件异方差性与英国通货膨胀率的方差的估计。”费雪。50卷,1982年,页987 - 1007。

[6]Glosten, l·R。,R. Jagannathan, and D. E. Runkle. “On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks.”《金融。48卷,5号,1993年,页1779 - 1801。

[7]汉密尔顿,j . D。时间序列分析。普林斯顿,纽约:普林斯顿大学出版社,1994年。

[8]纳尔逊,d . b .”条件异方差性资产的回报:一个新方法。”费雪。59卷,1991年,页347 - 370。