主要内容

条件方差模型

这个例子展示了如何模拟一个条件方差模型模拟.

步骤1。加载数据并指定模型。

加载工具箱中包含的德国马克/英镑汇率数据,并转换为回报。指定并拟合一个GARCH(1,1)模型。

负载Data_MarkPoundr = price2ret(数据);T =长度(r);Mdl = garch (1,1);EstMdl =估计(Mdl, r);

GARCH(1,1)条件方差模型(高斯分布):值标准误差TStatistic PValue __________ _____________ __________ __________ Constant 1.0536 -06 3.505e-07 3.006 0.0026468 GARCH{1} 0.80656 0.012911 62.47 0 ARCH{1} 0.15437 0.011576 13.336 1.4333e-40

v0 =推断(EstMdl, r);

步骤2。模拟外汇汇率收益。

使用拟合的模型来模拟在1000年预测期内的25种汇率收益和条件方差的实现。使用观察的回报和推断的条件方差分别作为样本创新和方差。

rng默认的;%的再现性[V, Y] =模拟(EstMdl, 1000,“NumPaths”25岁的...“E0”r“半”v0);图subplot(2,1,1) plot(v0) hold在情节(T + 1: T + 1000 V) xlim ([0, T + 1000])标题(“有条件的差异”)举行从次要情节(2,1,2)情节(r)在情节(T + 1: T + 1000, Y) xlim ([0, T + 1000])标题(“返回”)举行从

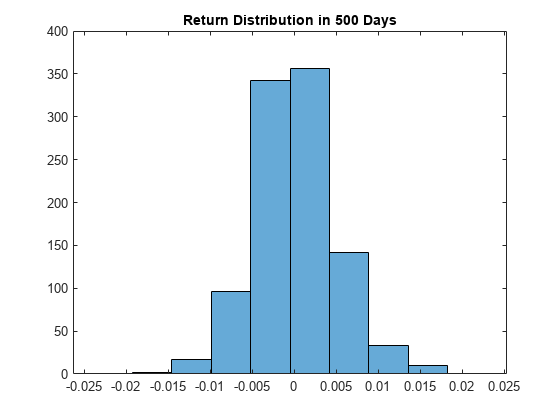

步骤3。画出未来一段时间的收益分布。

使用模拟生成未来500天的外汇回报预测分布。生成1000个样本路径来估计分布。

rng默认的;%的再现性[V, Y] =模拟(EstMdl, 500,“NumPaths”, 1000,...“E0”, r-EstMdl。抵消,“半”v0);图直方图(Y(500年:),10)标题(《500天的收益分配》)

另请参阅

对象

功能

相关的例子

更多关于

您也可以从以下列表中选择一个网站: