Trend-Stationary与Difference-Stationary流程

非平稳过程

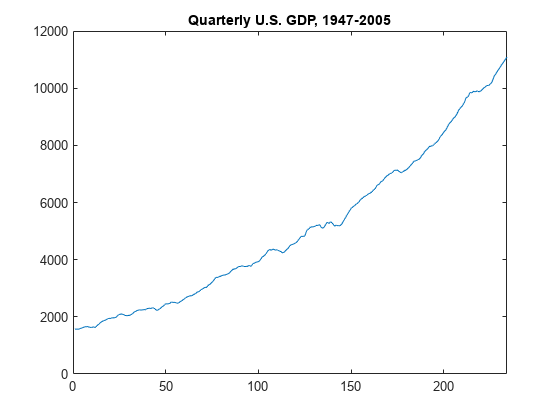

平稳随机过程是许多计量经济学时间序列模型的构建块。然而,许多观测时间序列有经验与平稳性的假设不一致的特性。例如,下面的图显示了从1947年到2005年季度美国GDP衡量。在本系列中有一个非常明显的上升趋势,应该纳入任何模型的过程。

负载Data_GDP情节(数据)xlim([0234])标题(“季度美国GDP, 1947 - 2005”)

一个趋势意味着是一种常见的违反平稳性。有两个流行的非平稳的系列模型趋势的意思。

趋势平稳:均值趋势是确定的。一旦趋势估计,从数据中删除,剩余系列是一个平稳随机过程。

不同固定:均值趋势是随机的。差分系列D次收益率平稳随机过程。

之间的区别的确定性和随机趋势有重要意义的长期行为过程:

与确定性时间序列趋势总是回复到长期趋势(冲击最终消除)的影响。预测区间有恒定宽度。

用随机时间序列趋势从来没有从冲击中恢复系统(冲击是永久性的影响)。随着时间的推移预测间隔种植。

不幸的是,对于任何有限的数据量有一个确定的和随机的趋势同样适合数据(汉密尔顿,1994)。单位根测试评估的工具的存在随机趋势观察系列。

趋势平稳

您可以编写一个trend-stationary过程,yt,因为

地点:

是一个确定性的意思是趋势。

是一个平稳随机过程,意思是零。

在某些应用程序中,这一趋势是主要的兴趣。时间序列分解方法分解 到不同的趋势来源(例如,长期趋势分量和季节性组件)。您可以使用过滤器系列nonparametrically分解(移动平均线),或使用回归参数化方法。

给出一个估计 ,您可以探索剩余系列 自相关和可选的模型使用一个平稳随机过程模型。

不同固定

Box-Jenkins建模方法[2],差的非平稳时间序列平稳性。您可以编写一个difference-stationary过程,yt,因为

地点:

是一个Dth-degree差分算子。

是一个绝对可和的infinite-degree滞后算子多项式系数和所有根躺在单位圆外。

是一个不相关的创新过程均值为零。

可以由差分平稳时间序列被称为集成流程。具体地说,当D差异需要进行一系列静止的,据说系列集成的顺序D,表示我(D)。过程与D≥1通常有一个说单位根。

引用

[1]汉密尔顿,j . D。时间序列分析。普林斯顿,纽约:普林斯顿大学出版社,1994年。

[2],g . e . P。,G. M. Jenkins, and G. C. Reinsel.时间序列分析:预测与控制。第三。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994年。