使用二项式模型的价格股票期权

此示例使用二项式模型来价格为股票期权。二项式模型假设每个可能的价格随时间的概率遵循二项式分布。价格值可以在任何短时间内变成一个或一个下降。随着时间的推移,绘制这两个值被称为构建二项式树。有关二项式模型的详细信息,请参阅定价和分析股权衍生物(金融工具箱)。

该示例组织并显示了输入和输出数据微软®excel.®工作表。电子表格链接™功能将数据复制到MATLAB®矩阵,计算价格,并将数据返回工作表。

打开exlisamp.xls.文件并选择表格4.工作表。寻求帮助exlisamp.xls.文件,参见安装。

此工作表包含这些命名范围:

B4:B10命名为bindata.。两个细胞bindata.包含公式:B7.包含= 5/12B8.包含= 1/12

B15命名为Asset_tree.。B23.命名为value_tree.。

笔记

此示例需要Financial Toolbox™,统计和机器学习工具箱™和优化工具箱™。

通过双击单元格执行将资产数据复制到MATLAB工作区的电子表格链接函数

D5.并按进入。执行计算单元格中的二项式价格的函数

D8。通过在单元格中执行函数将价格数据复制到工作表

D11和D12.。工作表更新中的数据。

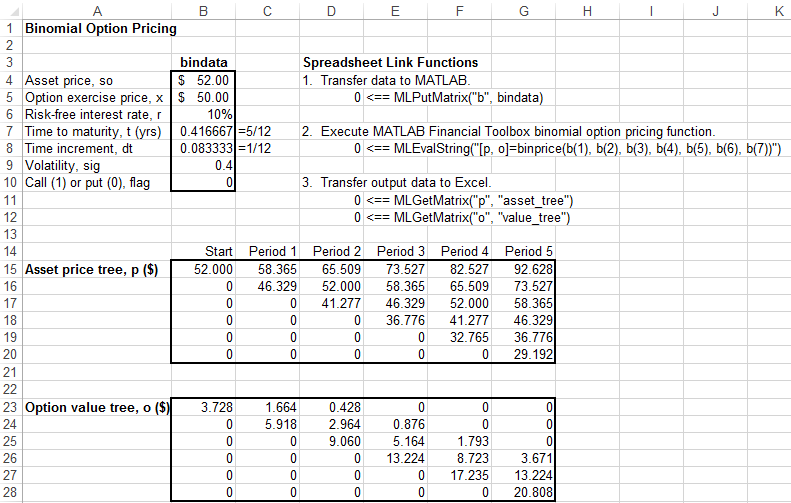

资产价格树包含以下价格:

第1期 - 上下价格

第2期 - 上升,上下和下降价格

第3期 - 上升,上升,下降和下降价格

等等。

选项值树为价格树中的每个节点提供关联的选项值。价格值为零,价格明显高于行使价格。忽略对应于价格树中的零的零。

您可以通过更改单元格范围内的数据来生成不同的二项式价格B4:B10并再次执行电子表格链接功能。如果您将时间增加到细胞中成熟的时间B7.或更改单元格中的时间增量B8.,根据需要放大输出树区域。

也可以看看

Mlevalstring.|mlgetmatrix.|mlputmatrix.|Binprice.

相关话题

您还可以从以下列表中选择一个网站: