情节金融投资组合的有效边界

这个例子分析三个投资组合回报率的六个时间段通过执行MATLAB®使用电子表格链接™函数。在实际实践中,这些函数可以分析组合在许多时期,只有通过电脑可用内存的数量有限。

关于金融投资组合的有效边界的细节,明白了分析投资组合(金融工具箱)。了解投资组合优化理论,明白了投资组合优化理论(金融工具箱)。

这个例子组织和显示输入和输出数据微软®Excel®工作表。电子表格链接功能将数据复制到一个MATLAB矩阵,使用金融工具箱™函数执行计算,并返回数据表。

打开ExliSamp.xls文件并选择Sheet5工作表。帮忙寻找ExliSamp.xls文件的更多信息,请参考安装。

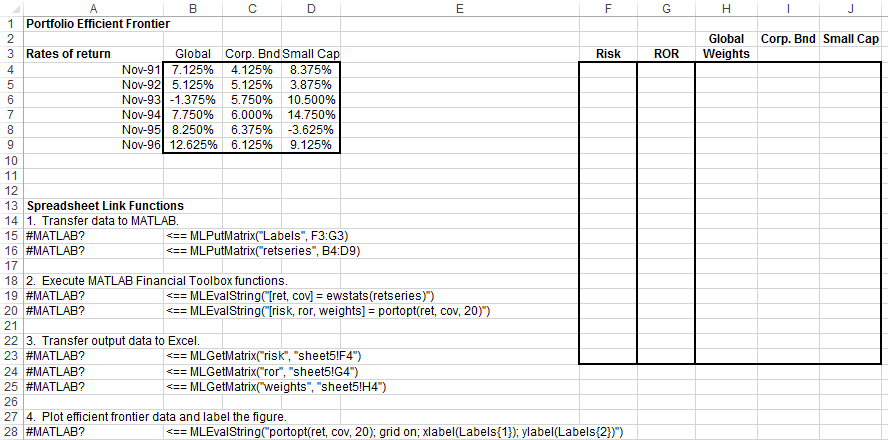

该工作表包含三种不同的投资组合的回报率:全球化,企业债券,小型股。

请注意

这个例子需要金融工具箱,统计和机器学习工具箱™,和优化工具箱™。

执行的电子表格链接功能转移的情节标签x设在和y设在MATLAB工作区通过双击单元格

A15和紧迫输入。将投资组合回报率的数据复制到MATLAB工作区执行功能的细胞

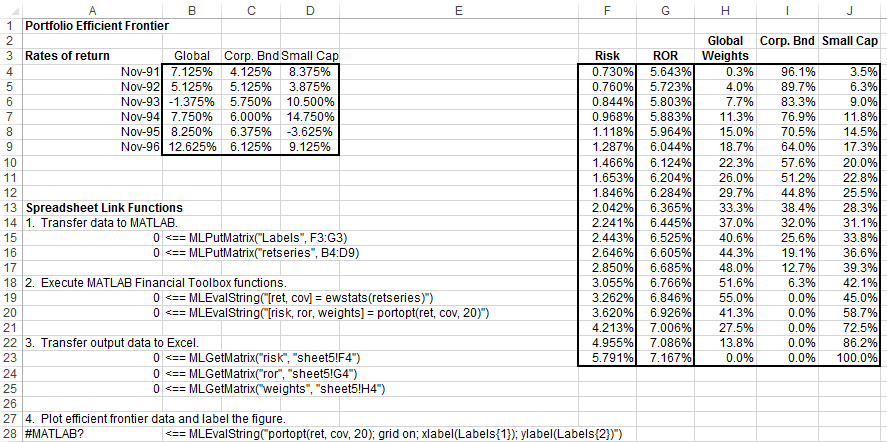

系。生成有效边界沿边境20分的数据通过执行金融工具箱函数

A19和A20。将输出数据复制到Excel工作表通过执行电子表格链接功能

A23,A24,25。输出数据包含最高的回报率

ROR对于一个给定的风险。输出数据也包含每个投资组合中的权重投资权重实现的回报率。

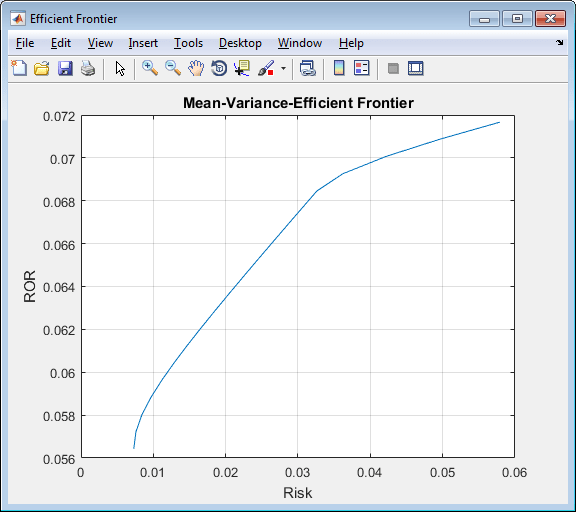

情节相同的投资组合的有效边界数据通过执行金融工具箱功能细胞

25。

浅蓝色的线显示了有效边界。观察边坡的变化超过6.8%的回报,因为企业债券投资组合不再有助于有效边界。

生成不同的有效边界数据,关闭图和改变细胞内的数据B4: D9。然后,再次执行所有电子表格链接功能。工作表的更新与新的前沿数据和MATLAB生成一个新的有效边界的阴谋。

另请参阅

MLGetMatrix|MLPutMatrix|MLEvalString|ewstats(金融工具箱)|portopt(金融工具箱)