主要内容

portopt

约束有效边界上的投资组合

portopt已经被部分移除,将不再接受ConSet或变长度输入宗量参数。使用投资组合而是解决投资组合问题,而不仅仅是做多完全投资的投资组合。有关使用时工作流的信息投资组合对象,看到组合对象的工作流.有关迁移的更多信息portopt代码投资组合,请参阅portopt迁移到Portfolio对象.

语法

描述

[建立权重大于或等于的最基本的投资组合问题PortRisk,PortReturn,PortWts) = portopt (ExpReturn,ExpCovariance)0总和必须等于1.解决这个问题所需要的只是资产回报的均值和协方差。默认情况下,portopt返回有效边界上的10个等间距点。

portopt解决了在没有额外约束的情况下,只做多头且完全投资的投资者的“标准”均值-方差组合优化问题。具体来说,有效边界上的每个投资组合的非负权重之和为1。

[除了前面语法中的输入参数外,还使用一个或多个可选参数指定选项。PortRisk,PortReturn,PortWts) = portopt (___,NumPorts,PortReturn)

portopt (___,返回有效边界的图,如果NumPorts,PortReturn)portopt不带输出参数调用。

例子

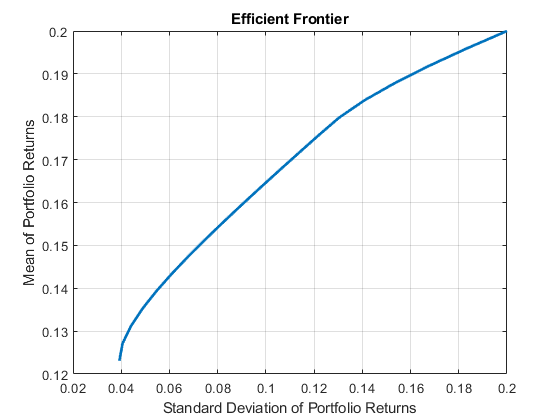

绘制风险-回报有效边界

使用portopt将20个投资组合沿有效边界连接起来,获得均匀间隔的回报。默认情况下,在不做空的投资组合中进行选择,并将投资组合的值缩放为1。

ExpReturn = [0.1 0.2 0.15];ExpCovariance = [0.005 -0.010 0.004 -0.010 0.040 -0.002 0.004 -0.002 0.023];NumPorts = 20;portopt (ExpReturn ExpCovariance NumPorts)

输入参数

输出参数

另请参阅

之前介绍过的R2006a

你也可以从以下列表中选择一个网站: