主要内容

投资组合优化和资产分配

创建投资组合,评估资产组成,执行均值-方差,CVaR,或均值绝对偏差投资组合优化,反向测试投资策略

量化投资经理和风险管理人员使用组合优化选择在投资组合中举行的各种资产的比例。投资组合优化的目标是最大化投资组合的衡量标准或代理人,以获得投资组合的衡量标准或代理的返回。该工具箱提供了一套全面的投资组合优化和分析工具,用于执行资本分配,资产分配和风险评估。该工具箱提供了全面的投资组合优化和分析工具,用于执行资本分配,资产分配和风险评估以及反向框架到反向最新的投资组合分配策略。

经常观看主题

- 投资组合优化理论

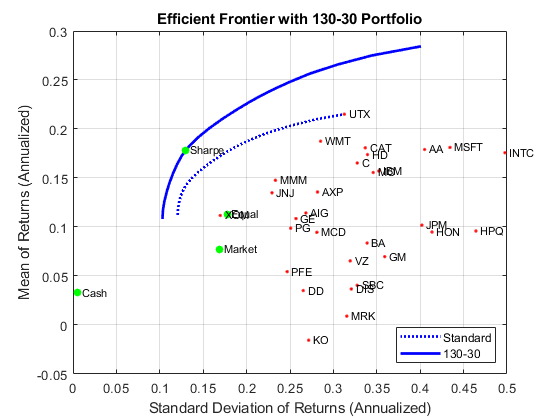

投资组合优化问题的背景理论 - 均值-方差投资组合优化

创建投资组合对象,评估资产组合,进行均值-方差投资组合优化 - 有条件的价值 - 风险投资组合优化

创建投资组合,评估资产的组成,执行Cvar Portfolio优化 - 均值-绝对偏差投资组合优化

创建投资组合,评估资产的组成,执行Mad Portfolio优化 - 投资组合分析

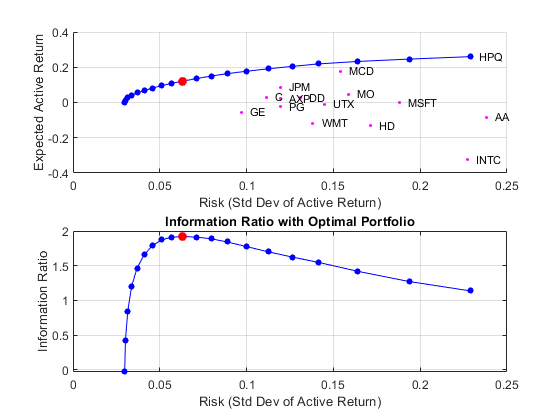

分析返回差异和协方差的投资组合,模拟资产的相关性,计算风险(VAR)的产品组合价值 - 反向框架

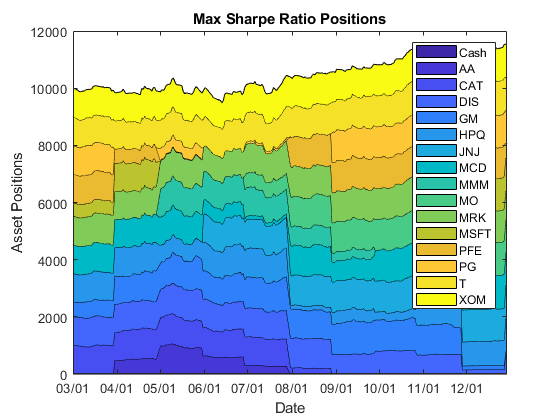

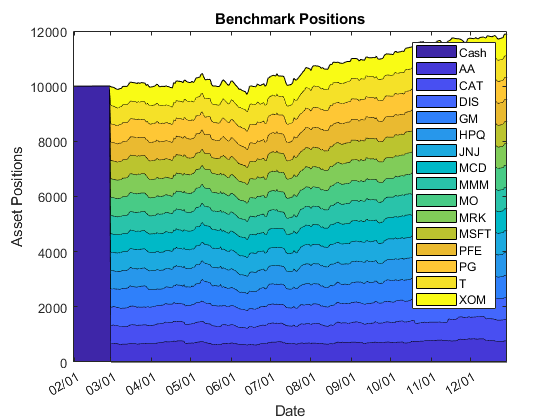

定义投资策略,进行回测,分析策略表现

特色例子

您还可以从以下列表中选择一个网站: