预测公司违约率gydF4y2Ba

这个例子展示了如何为公司违约率建立一个预测模型。gydF4y2Ba

风险参数本质上是动态的,了解这些参数如何随时间变化是风险管理的基本任务。gydF4y2Ba

在本例的第一部分中,我们使用历史信用迁移数据来构建一些利率的时间序列,并可视化违约率动态。在本例的第二部分中,我们使用第一部分中构造的一些系列和一些附加数据来拟合企业违约率的预测模型,并展示一些回溯测试和压力测试的概念。本文提出了企业违约率的线性回归模型,但所描述的工具和概念可以与其他预测方法一起使用。末尾的附录引用了完整转换矩阵的模型处理。gydF4y2Ba

对预测、回溯测试和压力测试感兴趣的人可以直接阅读本例的第二部分。本示例的第一部分与处理信用迁移数据的人员更相关。gydF4y2Ba

第一部分:使用信用迁移数据gydF4y2Ba

我们使用公司发行人的历史转换概率(可变的)gydF4y2BaTransMatgydF4y2Ba).这是1981-2005年期间的年度数据,来自[gydF4y2Ba10gydF4y2Ba].这些数据包括每年年初每次评级的发行者数量(可变的)gydF4y2BanIssuersgydF4y2Ba),以及每年每次评级的新发行人数量(可变的gydF4y2BanNewIssuersgydF4y2Ba).还有一份企业盈利预测,来自[gydF4y2Ba9gydF4y2Ba],以及公司的传播,从[gydF4y2Ba4gydF4y2Ba(变量gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba).表示衰退年份的变量(gydF4y2Ba经济衰退gydF4y2Ba),与经济衰退日期一致。gydF4y2Ba7gydF4y2Ba],主要用于可视化。gydF4y2Ba

Example_LoadDatagydF4y2Ba

获取不同评级类别的违约率gydF4y2Ba

我们首先进行一些聚合,以获得投资级(IG)和投机级(SG)发行人的公司违约率,以及整体公司违约率。gydF4y2Ba

聚合和分割是相对的。IG是一个关于信用评级的集合,但从整体公司投资组合的角度来看是一个部分。其他部分在实践中是有意义的,例如,经济部门、行业或地理区域。然而,我们使用的数据是通过信用评级聚合的,因此不可能进一步细分。尽管如此,这里讨论的工具和工作流对于处理其他特定于部分的模型是有用的。gydF4y2Ba

使用财务工具箱™中的功能,特别是函数gydF4y2BatransprobgrouptotalsgydF4y2Ba而且gydF4y2BatransprobbytotalsgydF4y2Ba,执行聚合。这些函数以特定格式的信用迁移信息作为输入结构。我们在这里设置输入,并在下面可视化它们,以理解它们的信息和格式。gydF4y2Ba

预分配结构数组gydF4y2BatotalsByRtg(nYears,1) = struct(gydF4y2Ba“totalsVec”gydF4y2Ba[],gydF4y2Ba“totalsMat”gydF4y2Ba[],gydF4y2Ba...gydF4y2Ba“算法”gydF4y2Ba,gydF4y2Ba“队列”gydF4y2Ba);gydF4y2Ba为gydF4y2Bat = 1:n年gydF4y2Ba%年初每次评级的发行者数量gydF4y2BatotalsByRtg (t)。totalsVec=nIssuers(t,:);%年内评级之间的转换次数gydF4y2BatotalsByRtg (t)。totalsMat=round(diag(nIssuers(t,:))*...gydF4y2Ba(0.01 * TransMat (:,:, t)));gydF4y2Ba%的算法gydF4y2BatotalsByRtg (t)。算法=gydF4y2Ba“队列”gydF4y2Ba;gydF4y2Ba结束gydF4y2Ba

将原始数据和存储在这些合计结构中的数据并排查看是很有用的。原始数据包含每年的发行者数量和转换概率。例如,2005年:gydF4y2Ba

流(gydF4y2Ba2005年的转换矩阵:\n\ngydF4y2Ba)gydF4y2Ba

2005年的过渡矩阵:gydF4y2Ba

Example_DisplayTransitions(挤压(TransMat(:,:,结束),nIssuers(最终,:)gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Init AAA AA BBB BB B CCC D NR AAA 98 88.78 9.18 1.02 1.02 0 0 0 0 0 AA 407 0 0 0 0 0 90.66 4.91 0.49 3.93 1224 0.08 1.63 88.89 4.41 0 0 0 0 4.98 BBB 1535 0 0 0.2 5.93 - 84.04 3.06 - 0.46 0.07 - 6.25 BB 1015 0 0 0 5.71 76.75 6.9 0.2 0.2 10.25 B 1010 0 0 0.1 0.59 8.51 70.59 3.76 1.58 14.85 CCC 126 0 0 0 0.79 0.79 25.4 46.83 8.73 - 17.46gydF4y2Ba

总数结构存储了在年度开始时每个评级的发行者总数gydF4y2BatotalsVecgydF4y2Ba场,和总数gydF4y2Ba迁移数量gydF4y2Ba之间的评级(而不是转换概率)gydF4y2BatotalsMatgydF4y2Ba字段。以下是2005年的资料:gydF4y2Ba

流(gydF4y2Ba'\nTransition counts (total struct) for 2005:\n\n'gydF4y2Ba)gydF4y2Ba

2005年的转换计数(总结构):gydF4y2Ba

Example_DisplayTransitions (totalsByRtg .totalsMat(结束),gydF4y2Ba...gydF4y2BatotalsByRtg .totalsVec(结束),gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Init AAA AA BBB BB B CCC D NR AAA 98 87 9 1 0 0 0 0 0 AA 407 0 369 20 2 0 0 0 0 16 0 0 0 0 61 1224 1088 20 54 BBB 1535 0 3 91 1290 47 7 0 1 96 BB 1015 0 0 0 58 779 70 2 1010 0 0 1 6 86 713 104 B 38 16 150 CCC 126 0 0 0 1 1 32 59 11 22gydF4y2Ba

总计结构中的第三个字段,gydF4y2Ba算法gydF4y2Ba,表示我们正在使用gydF4y2Ba队列gydF4y2Ba方法(gydF4y2Ba持续时间gydF4y2Ba也是受支持的,尽万博1manbetx管gydF4y2BatotalsVecgydF4y2Ba而且gydF4y2BatotalsMatgydF4y2Ba会有所不同)。这些结构是作为可选输出从gydF4y2BatransprobgydF4y2Ba,但是这个例子展示了如何直接定义这些结构。gydF4y2Ba

使用gydF4y2BatransprobgrouptotalsgydF4y2Ba对评级进行分组gydF4y2Ba“AAA”gydF4y2Ba来gydF4y2Ba“BBB”gydF4y2Ba(收视率1至4)进入IG类别和收视率gydF4y2Ba“BB”gydF4y2Ba来gydF4y2Ba“CCC”gydF4y2Ba(5至7级)归为SG类。的gydF4y2Ba边缘gydF4y2Ba参数告诉函数将哪些评级分组在一起(1到4,和5到7)。我们还将所有非默认评级分组在一个类别中。这些是获得每年IG、SG和总体违约率的初步步骤。gydF4y2Ba

edgesIGSG = [4 7];totalsIGSG = transprobgrouptotals(totalsByRtg,edgesIGSG);edgesAll = 7;gydF4y2Ba%也可以使用edgesAll = 2与totalsIGSGgydF4y2BatotalsAll = transprobgrouptotals(totalsByRtg,edgesAll);gydF4y2Ba

以下是按IG/SG级别分组的2005年总数,以及相应的转换矩阵,使用gydF4y2BatransprobbytotalsgydF4y2Ba.gydF4y2Ba

流(gydF4y2Ba\nTransition 2005年IG/SG级别:\n\ngydF4y2Ba)gydF4y2Ba

2005年IG/SG级别的过渡统计:gydF4y2Ba

Example_DisplayTransitions (totalsIGSG .totalsMat(结束),gydF4y2Ba...gydF4y2BatotalsIGSG .totalsVec(结束),gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“搞笑”gydF4y2Ba,gydF4y2Ba“SG”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“搞笑”gydF4y2Ba,gydF4y2Ba“SG”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Init IG SG D NR IG 3264 3035 54 1 174 SG 2151 66 1780 29 276gydF4y2Ba

流(gydF4y2Ba\ n2005年IG/SG级别的转换矩阵:\n\n'gydF4y2Ba)gydF4y2Ba

2005年IG/SG级别的过渡矩阵:gydF4y2Ba

Example_DisplayTransitions (transprobbytotals (totalsIGSG(结束),[],gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“搞笑”gydF4y2Ba,gydF4y2Ba“SG”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“搞笑”gydF4y2Ba,gydF4y2Ba“SG”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Ig sg d nr Ig 92.98 1.65 0.03 5.33 sg 3.07 82.75 1.35 12.83gydF4y2Ba

现在获取每年IG/SG和非违约/违约级别的转换矩阵,只存储违约率(我们不使用其余的转换概率)。gydF4y2Ba

DefRateIG = 0 (nYears,1);DefRateSG = 0 (nYears,1);DefRate = 0 (nYears,1);gydF4y2Ba为gydF4y2Bat = 1: nYearsgydF4y2Ba得到IG/SG级别的转换矩阵,并提取IG违约率和gydF4y2Ba% SG违约率,第t年gydF4y2BatmIGSG = transprobbytotals(totalsIGSG(t));DefRateIG(t) = tmIGSG(1,3);DefRateSG(t) = tmIGSG(2,3);gydF4y2Ba得到最聚合水平的转移矩阵,并提取整体gydF4y2Ba第t年的公司违约率gydF4y2Ba天猫= transprobbytotals(totalsAll(t));DefRate(t) = tmAll(1,2);gydF4y2Ba结束gydF4y2Ba

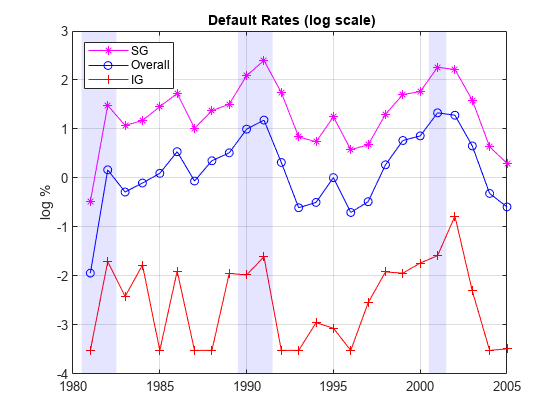

以下是IG、SG和整体公司违约率的动态可视化图。为了强调它们的模式,而不是它们的大小,使用了对数刻度。阴影带表示经济衰退年份。SG和IG的模式略有不同。例如,1994年的IG率高于1995年,但SG的情况相反。更值得注意的是,IG违约率在2001年经济衰退后的2002年达到峰值,而SG的违约率在2001年达到峰值。这表明IG和SG违约率的动态模型可能存在重大差异,这是处理不同部门时的常见情况。总体公司违约率是其他两种违约率的组合,其模式更接近于SG,很可能是由于SG相对于IG的相对规模。gydF4y2Ba

minIG = min(DefRateIG(DefRateIG~=0));图绘制(年,日志(DefRateSG),gydF4y2Ba的m - *gydF4y2Ba)举行gydF4y2Ba在gydF4y2Ba情节(年,日志(DefRate),gydF4y2Ba“这”gydF4y2Ba)情节(年、日志(max (DefRateIG minig - 0.001)),gydF4y2Ba的r - +gydF4y2Ba衰退波段保持不变gydF4y2Ba从gydF4y2Ba网格gydF4y2Ba在gydF4y2Ba标题(gydF4y2Ba'{\bf默认利率(对数刻度)}'gydF4y2Ba) ylabel (gydF4y2Ba“日志%”gydF4y2Ba)({传奇gydF4y2Ba“SG”gydF4y2Ba,gydF4y2Ba“整体”gydF4y2Ba,gydF4y2Ba“搞笑”gydF4y2Ba},gydF4y2Ba“位置”gydF4y2Ba,gydF4y2Ba“西北”gydF4y2Ba)gydF4y2Ba

获取不同时间段的违约率gydF4y2Ba

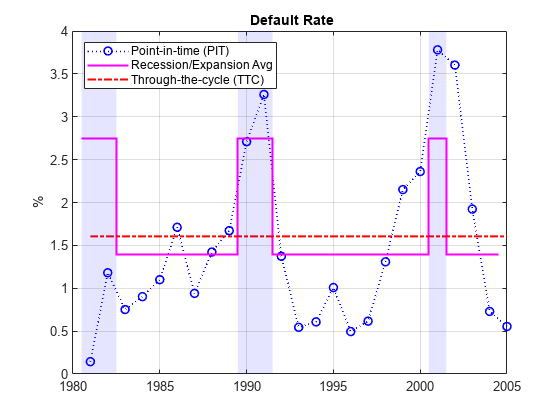

获得的违约率是时间点(PIT)率的示例,仅使用最近的信息来估计它们。在另一个极端,我们可以使用数据集在25年里观察到的所有迁移来估计长期或整个周期(TTC)的违约率。其他利率是经济衰退或扩张年份的平均违约率。gydF4y2Ba

所有这些都很容易用我们拥有的数据和相同的工具来估计。例如,要估计衰退年份的平均转换概率,请传递到gydF4y2BatransprobbytotalsgydF4y2Ba总结构只与经济衰退年份相对应。下面我们使用逻辑索引,利用gydF4y2Ba经济衰退gydF4y2Ba变量。gydF4y2BatransprobbytotalsgydF4y2Ba聚合随时间变化的信息并返回相应的转换矩阵。gydF4y2Ba

tmAllRec = transprobbytotals(totalsAll(衰退));DefRateRec = tmAllRec(1,2);tmAllExp = transprobbytotals(totalsAll(~衰退));DefRateExp = tmAllExp(1,2);tmAllTTC = transprobbytotals(totalsAll);DefRateTTC = tmAllTTC(1,2);gydF4y2Ba

下图显示了估计的PIT率、TTC率以及衰退和扩张率。gydF4y2Ba

DefRateTwoValues = DefRateExp*ones(nYears,1);DefRateTwoValues(衰退)= DefRateRec;DefRate图绘制(几年,gydF4y2Ba”老板:“gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.2)gydF4y2Ba在gydF4y2BaDefRateTwoValues楼梯(0.5年,gydF4y2Ba“m -”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba1.5)情节(年,DefRateTTC *的(nYears, 1),gydF4y2Bar -。gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba,1.5) example_recessionband hold住gydF4y2Ba从gydF4y2Ba网格gydF4y2Ba在gydF4y2Ba标题(gydF4y2Ba“{\bf违约率}”gydF4y2Ba) ylabel (gydF4y2Ba“%”gydF4y2Ba)({传奇gydF4y2Ba的时间点(坑)gydF4y2Ba,gydF4y2Ba“经济衰退/扩张Avg”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba“贯穿整个周期的(TTC)”gydF4y2Ba},gydF4y2Ba“位置”gydF4y2Ba,gydF4y2Ba“西北”gydF4y2Ba)gydF4y2Ba

一些分析(参见,例如,[gydF4y2Ba11gydF4y2Ba])使用模拟,其中违约率取决于经济的一般状况,例如,衰退vs .扩张。获得的衰退和扩张估计在这样的框架中是有用的。然而,这些都是历史平均值,如果用来预测任何特定年份的实际违约率,可能就不太管用了。在本例的第二部分中,我们将回顾在回溯测试中使用这些类型的历史平均值作为预测工具。gydF4y2Ba

利用信用评级数据建立预测器gydF4y2Ba

使用信用数据,您可以建立新的兴趣时间序列。我们从年龄代理开始,在本例的第二部分中,它被用作预测模型中的预测器。gydF4y2Ba

众所周知,年龄是预测违约率的重要因素;例如,[gydF4y2Ba1gydF4y2Ba]和[gydF4y2Ba5gydF4y2Ba].年龄在这里是指债券发行的年数。引申开来,投资组合的寿命就是其债券的平均寿命。某些模式在历史上已被观察到。许多低质量的借款人在发行债券几年后就违约了。当陷入困境的公司发行债券时,借来的钱可以帮助他们偿还一两年的债务。超过这个临界点,他们唯一的资金来源就是现金流,如果现金流不足,就会发生违约。gydF4y2Ba

我们无法计算投资组合的确切年龄,因为数据集中没有发行者级别的信息。我们遵循[gydF4y2Ba6gydF4y2Ba],并以每年的新发行人数目为单位gydF4y2BatgydF4y2Ba-3除以年底发行者总数gydF4y2BatgydF4y2Ba作为年龄的代表。由于滞后,年龄代理从1984年开始。对于分子,我们有关于新发行者数量的明确信息。对于分母,年底的发行者数量等于明年年初的发行者数量。这是所有年份都知道的,但最后一年除外,这一年设置为向非违约评级过渡的总数量加上当年的新发行人数量。gydF4y2Ba

年底发行方总数%gydF4y2BanEOY = 0 (nYears,1);gydF4y2Ba% nissuer是年初每个评级的发行者数量gydF4y2Ba% nEOY(1981) =总和nissuer(1982),直到2004年gydF4y2BanEOY(1:end-1) = sum(nissuer (2:end,:),2);gydF4y2Ba% nEOY(2005年)= 2005年底未违约发行人加gydF4y2Ba%的新发行人gydF4y2BanEOY(end) = totalsAll(end).totalsMat(1,1) + sum(nnewissuer (end,:));gydF4y2Ba%年龄代理gydF4y2BaAGE = 100*[nan(3,1);sum (nNewIssuers (1: end-3,:), 2)。/ nEOY(4:结束)];gydF4y2Ba

其他值得关注的时间序列的例子是每年年底的债券发行者比例,或代表债券发行者年龄的指标。gydF4y2Ba

% nSGEOY:截至年底的SG发行人数量gydF4y2Ba% nSGEOY类似于nEOY,但仅适用于SG,从5 ('BB')到7 ('CCC')gydF4y2BaindSG = 5:7;nSGEOY = 0 (nYears,1);nSGEOY(1:end-1) = sum(nissuer (2:end,indSG),2);nSGEOY(end) = sum(totalsIGSG(end).totalsMat(:,2)) +gydF4y2Ba...gydF4y2Basum (nNewIssuers(结束,indSG));gydF4y2Ba% SG发行人比例gydF4y2BaSG = 100* nsgey ./nEOY;gydF4y2Ba%发债年龄代表:t-3新增发债人/ t年底发债人总数gydF4y2BaAGESG = 100*[nan(3,1);sum (nNewIssuers (1: end-3, indSG), 2)。/ nEOY(4:结束)];gydF4y2Ba

第二部分:违约率的预测模型gydF4y2Ba

我们使用以下线性回归模型计算公司违约率gydF4y2Ba

在哪里gydF4y2Ba

AGE:上面定义的年龄代理gydF4y2Ba

CPF:企业利润预测gydF4y2Ba

SPR:企业对国债的利差gydF4y2Ba

这个模型和[gydF4y2Ba6gydF4y2Ba],除了[gydF4y2Ba6gydF4y2Ba仅供IG使用。gydF4y2Ba

如前所述,年龄是违约率的一个重要因素。公司利润提供了经济环境的信息。公司息差是信用质量的代表。年龄、环境和质量是信用分析模型中经常出现的三个维度。gydF4y2Ba

inSample = 4:nYears-1;T = length(inSample);varNames = {gydF4y2Ba“年龄”gydF4y2Ba,gydF4y2Ba“论坛”gydF4y2Ba,gydF4y2BaSPR的gydF4y2Ba};X =[年龄CPF spr];X = X(inSample,:);y = DefRate(inSample+1);gydF4y2Ba%缺省值,t+1年gydF4y2Bastats = regstats(y,X);流(gydF4y2Ba'\nConst AGE CPF SPR adj ^2\n'gydF4y2Ba)gydF4y2Ba

Const AGE CPF SPR adjR^2gydF4y2Ba

流(gydF4y2Ba'%1.2f %1.2f %1.2f %1.4f 'gydF4y2Ba,gydF4y2Ba...gydF4y2Ba[stats.beta; stats.adjrsquare])gydF4y2Ba

-1.19 0.15 -0.10 0.71 0.7424gydF4y2Ba

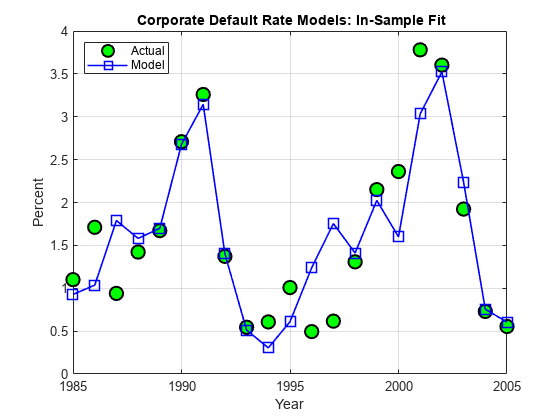

这些系数具有预期的迹象:违约率往往随着3年期发行人比例的增加而增加,随着公司利润的增加而降低,当公司收益率较高时则增加。调整后的R平方显示出良好的拟合。gydF4y2Ba

样本内拟合,即模型预测与用于拟合模型的样本点的接近程度,如下图所示。gydF4y2Ba

bHat = stats.beta;yHat = [ones(T,1),X]*bHat;图绘制(年(抽样+ 1),DefRate(抽样+ 1),gydF4y2Ba“柯”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.5,gydF4y2Ba...gydF4y2Ba“MarkerSize”gydF4y2Ba10gydF4y2Ba“MarkerFaceColor”gydF4y2Ba,gydF4y2Ba‘g’gydF4y2Ba)举行gydF4y2Ba在gydF4y2Ba情节(年(抽样+ 1),yHatgydF4y2Ba“台球”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.2,gydF4y2Ba“MarkerSize”gydF4y2Ba, 10)gydF4y2Ba从gydF4y2Ba网格gydF4y2Ba在gydF4y2Ba传奇({gydF4y2Ba“实际”gydF4y2Ba,gydF4y2Ba“模型”gydF4y2Ba},gydF4y2Ba“位置”gydF4y2Ba,gydF4y2Ba“西北”gydF4y2Ba)标题(gydF4y2Ba“{\bf公司违约率模型:样本拟合}”gydF4y2Ba)包含(gydF4y2Ba“年”gydF4y2Ba) ylabel (gydF4y2Ba“百分比”gydF4y2Ba)gydF4y2Ba

可以表明,没有强有力的统计证据得出线性回归假设被违反的结论。显然,违约率不是正态分布的。然而,该模型并没有做出这样的假设。该模型中唯一的正态性假设是,给定预测因子值,预测违约率与观测违约率之间的误差是正态分布的。通过观察样本内拟合,这似乎不是不合理的。错误的严重程度似乎与违约率的高低无关。2001年的违约率和错误率很高,但1991年或2002年的违约率也很高,但错误率非常小。同样,1996年和1997年等违约率较低的年份显示出相当大的错误,但2004年或2005年的违约率同样较低,错误很小。gydF4y2Ba

对模型进行彻底的统计分析超出了本文的范围,但在“统计和机器学习工具箱™”和“计量经济学工具箱™”中有几个详细的示例。gydF4y2Ba

valgydF4y2Ba

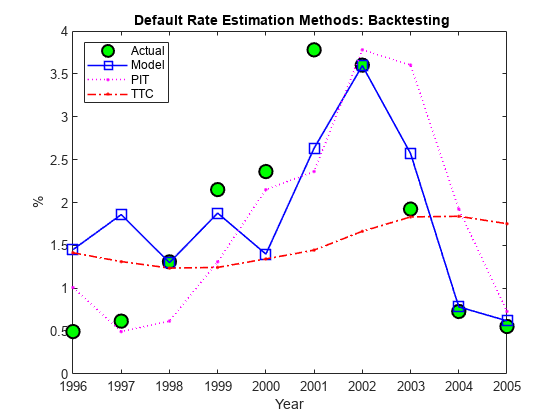

为了评估这个模型在样本外的表现,我们设置了一个回溯测试练习。从1995年底开始,我们用截至该日期的可用信息拟合线性回归模型,并将模型预测与下一年观察到的实际违约率进行比较。我们在随后的所有年份中重复同样的方法,直到样本结束。gydF4y2Ba

对于回溯测试,与替代方案相比,评估模型的相对性能比单独评估模型的性能更容易。在这里,我们提出了两种方案来确定明年的违约率,这两种方案在实践中都很有可能。一个是TTC违约率,从样本开始到当年的数据估计,一个非常稳定的违约率估计。另一个是PIT率,仅使用最近一年的数据估算,对近期事件更为敏感。gydF4y2Ba

XBT =[年龄,cpf, spr];yBT = DefRate;iYear0 = find(Years==1984);gydF4y2Ba样本中第一年的%指数,1984年gydF4y2BaT = find(Years==1995);gydF4y2Baind“当前”年,从1995年开始,在循环中更新gydF4y2Ba年数:1996:2005;gydF4y2Ba在BT练习中预测的%年gydF4y2BaiYearsBT = find(Years==1996):find(Years==2005);gydF4y2Ba对应指数%gydF4y2BanYearsBT = length(YearsBT);gydF4y2Ba% BT运动年数gydF4y2BaMethodTags = {gydF4y2Ba“模型”gydF4y2Ba,gydF4y2Ba“坑”gydF4y2Ba,gydF4y2Ba“TTC”gydF4y2Ba};nMethods = length(MethodTags);PredDefRate = 0 (nYearsBT,nMethods);ErrorBT = 0 (nYearsBT,nMethods);Alpha = 0.05;PredDefLoBnd = 0 (nYearsBT,1);PredDefUpBnd = 0 (nYearsBT,1);gydF4y2Ba为gydF4y2Bak = 1: nYearsBTgydF4y2Ba预测因子的样本年,从1984年到“去年”(T-1)gydF4y2BainSampleBT = iYear0:T-1;gydF4y2Ba方法一:线性回归模型gydF4y2Ba拟合到“当前”年数据的回归模型(T)gydF4y2Bas = regstats(yBT(inSampleBT+1),XBT(inSampleBT,:));gydF4y2Ba%预测“下”年(T+1)的违约率gydF4y2BaPredDefRate(k,1) = [1 XBT(T,:)]*s.beta;gydF4y2Ba计算预测间隔gydF4y2BatCrit = tinv(1-alpha/2,s.tstat.dfe);PredStd = sqrt([1 XBT(T,:)]*s。covb * [1 XBT (T):)准确性]+ s.mse);PredDefLoBnd(k) = max(0, preddeffrate (k,1) - tCrit*PredStd);PredDefUpBnd(k) = PredDefRate(k,1) + tCrit*PredStd;gydF4y2Ba方式二:PIT (Point-in-time)违约率gydF4y2BaPredDefRate(k,2) = DefRate(T);gydF4y2Ba方式三:TTC (Through-the-cycle)违约率gydF4y2Ba天猫= transprobbytotals(totalsAll(iYear0:T));PredDefRate(k,3) = tmAll(1,2);gydF4y2Ba%更新错误gydF4y2BaErrorBT(k,:) = PredDefRate(k,:) - DefRate(T+1);gydF4y2Ba搬到明年吧gydF4y2BaT = T + 1;gydF4y2Ba结束gydF4y2Ba

以下是对三种替代方法的预测,并与观察到的实际违约率进行了比较。不出所料,TTC显示出非常差的预测能力。然而,在这10年的时间跨度内,PIT模型和线性回归模型哪个能做出更好的预测还不明显。gydF4y2Ba

Example_BacktestPlot (YearsBT DefRate (iYearsBT) PredDefRate,gydF4y2Ba“年”gydF4y2Ba,gydF4y2Ba“%”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba'{\bf默认率估计方法:回测}'gydF4y2Ba,gydF4y2Ba...gydF4y2Ba[gydF4y2Ba“实际”gydF4y2BaMethodTags),gydF4y2Ba“西北”gydF4y2Ba)gydF4y2Ba

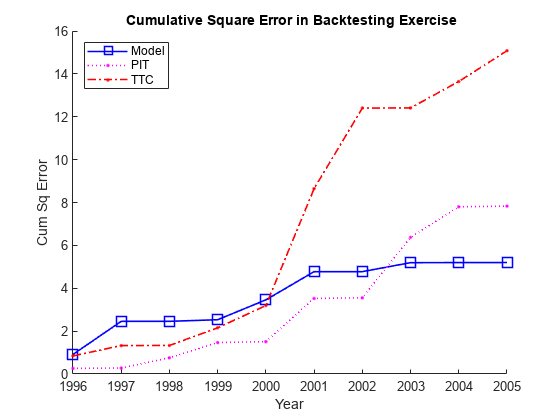

下面的图表记录了累积平方误差,这是一种在回溯测试练习中经常用于比较的测量方法。这证实了TTC是一个糟糕的选择。在90年代后期,PIT显示出比线性回归模型更低的累积误差,但在2001年经济衰退之后,情况发生了逆转。然而,累积平方误差并不是一种直观的测量方法,很难从实际意义上理解这些选择之间的差异。gydF4y2Ba

CumSqError = cumsum(ErrorBT.^2);CumSqError Example_BacktestPlot (YearsBT [],gydF4y2Ba“年”gydF4y2Ba,gydF4y2Ba“Cum Sq Error”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba“{\bf回测练习中的累积平方误差}”gydF4y2Ba,gydF4y2Ba...gydF4y2BaMethodTags,gydF4y2Ba“西北”gydF4y2Ba)gydF4y2Ba

将预测误差转化为货币指标是有意义的。在这里,我们衡量了预测误差对机构中产生损失准备金的简化框架的影响。gydF4y2Ba

我们假设一个同质投资组合,其中所有信贷具有相同的违约概率、相同的违约损失(LGD)和相同的违约风险(EAD)。假设LGD和EAD都是已知的。为了简单起见,我们在10年的练习中保持这些值不变。我们将LGD设置为45%,并将每个债券的EAD设置为1亿。假设投资组合中有1000个债券,那么投资组合的总价值,总EAD是1000亿。gydF4y2Ba

预测的违约率gydF4y2BatgydF4y2Ba,在年底确定gydF4y2BatgydF4y2Ba-1,用于计算年度的预期损失gydF4y2BatgydF4y2Ba

这是在年初计入损失准备金的金额gydF4y2BatgydF4y2Ba.在年底,实际的损失是已知的gydF4y2Ba

我们假设未使用的损失准备金仍在准备金中。在操作开始时,准备金的初始余额被设置为零。如果实际损失超过预期损失,则首先使用多年积累的未使用准备金,只有当这些准备金用完时,资本才用于弥补缺口。所有这些转化为下面的公式gydF4y2Ba

或者同样的gydF4y2Ba

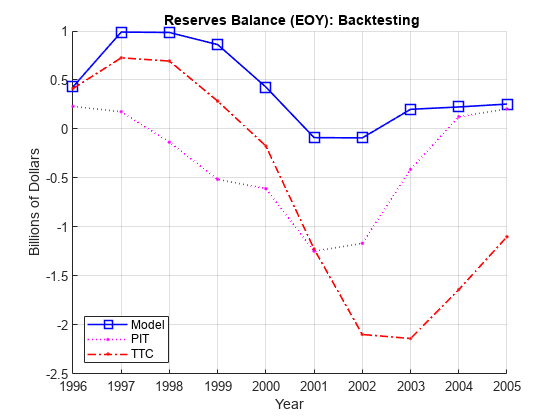

下图显示了回溯测试中三个备选方案的损失准备金余额。gydF4y2Ba

EAD = 100*ones(nYearsBT,1);gydF4y2Ba%(十亿)gydF4y2BaLGD = 0.45*ones(nYearsBT,1);gydF4y2Ba%默认损失,45%gydF4y2Ba%每年的储备过剩或短缺,以数十亿计gydF4y2Bareservesexcessshortage = bsxfun(@times,EAD.*LGD,ErrorBT/100);gydF4y2Ba%每年累计储备余额,以十亿计gydF4y2BaReservesBalanceEOY = cumsum(reservesexcessshortage);ReservesBalanceEOY Example_BacktestPlot (YearsBT [],gydF4y2Ba“年”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba“数十亿美元”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba'{\bf储备余额(EOY):回测}'gydF4y2Ba,gydF4y2Ba...gydF4y2BaMethodTags,gydF4y2Ba“西南”gydF4y2Ba网格)gydF4y2Ba在gydF4y2Ba

利用线性回归模型,我们只观察到十年中有两年的准备金出现赤字,而2001年的最大赤字为0.09亿,仅为投资组合价值的9个基点。gydF4y2Ba

相比之下,到2001年,TTC和PIT都出现了12亿美元的赤字。在接下来的两年里,TTC的情况变得更糟,到2003年达到了21亿美元的赤字。在2001年之后,国际储备基金确实迅速进行了调整,到2004年,外汇储备出现了盈余。然而,在这个实践中,TTC和PIT都导致了更多的赤字年而不是盈余年。gydF4y2Ba

线性回归模型比本文中的其他模型显示出更多的反周期效应。1997年和1998年利用线性回归模型拨备的资金接近10亿美元。高水平的未使用准备金意味着较慢的放贷速度(没有在计算中反映出来,因为我们外生地施加了投资组合价值)。此外,在2001年经济衰退期间,资本仅受到轻微影响,这要归功于之前经济扩张期间积累的储备。这意味着在经济复苏期间,如果需要,可以有更多资本支持进一步放贷。gydF4y2Ba

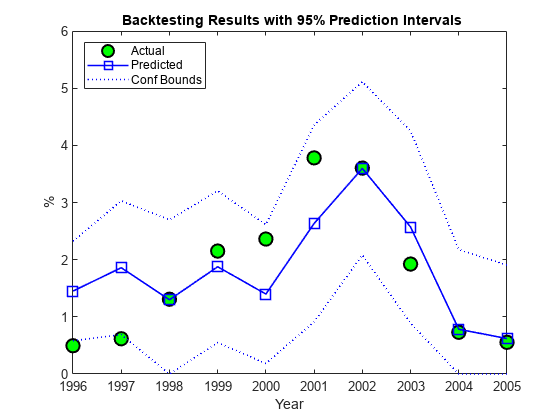

我们讨论的最后一个回测工具是预测间隔的使用。线性回归模型为计算新观测值的置信区间提供了标准公式。下图显示了回溯测试所跨越的10年的这些间隔。gydF4y2Ba

图绘制(YearsBT DefRate (iYearsBT),gydF4y2Ba“柯”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.5,gydF4y2Ba“MarkerSize”gydF4y2Ba10gydF4y2Ba...gydF4y2Ba“MarkerFaceColor”gydF4y2Ba,gydF4y2Ba‘g’gydF4y2Ba)举行gydF4y2Ba在gydF4y2Ba情节(YearsBT PredDefRate (: 1),gydF4y2Ba“台球”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.2,gydF4y2Ba“MarkerSize”gydF4y2Ba,10) plot(YearsBT,[PredDefLoBnd PredDefUpBnd],gydF4y2Ba”乙:“gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.2)gydF4y2Ba从gydF4y2BastrConf = num2str((1-alpha)*100);标题([gydF4y2Ba“{\bf回测结果与”gydF4y2BastrConfgydF4y2Ba'%预测间隔}'gydF4y2Ba])包含(gydF4y2Ba“年”gydF4y2Ba);ylabel (gydF4y2Ba“%”gydF4y2Ba);传奇({gydF4y2Ba“实际”gydF4y2Ba,gydF4y2Ba“预测”gydF4y2Ba,gydF4y2Ba设计范围内的gydF4y2Ba},gydF4y2Ba“位置”gydF4y2Ba,gydF4y2Ba“西北”gydF4y2Ba);gydF4y2Ba

观测到的违约率在1996年和1997年这两年的预测区间之外,在这两年观测到的违约率非常低。对于95%的置信水平,10分中有2分似乎很高。然而,这些情况下的观测值几乎落在预测区间之外,这对模型来说是一个积极的信号。预测区间包含2001年衰退前后的观测值也是积极的。gydF4y2Ba

压力测试gydF4y2Ba

压力测试是一个广泛的领域,远远超出了计算工具的范围;例如,[gydF4y2Ba3.gydF4y2Ba].我们展示了一些可以纳入全面压力测试框架的工具。我们建立在上述线性回归模型的基础上,但其概念和工具与其他预测方法兼容。gydF4y2Ba

第一个工具是使用预测间隔来定义最坏情况的预测。这只是为了解释模型中的不确定性,而不是预测因子的值。gydF4y2Ba

我们采用预测器的基线场景,在我们的例子中,是我们的年龄代理的最新已知值gydF4y2Ba年龄gydF4y2Ba,企业利润预测,gydF4y2Ba论坛gydF4y2Ba,以及企业传播,gydF4y2BaSPRgydF4y2Ba.然后,我们使用线性回归模型来计算预测违约率的95%置信上限。这样做的动机在回溯测试部分的最后一个图中得到了说明,当预测低估实际违约率时,95%的置信度上限作为保守界限。gydF4y2Ba

tCrit = tinv(1-alpha/2,stats.tstat.dfe);XLast = [AGE(end),CPF(end),SPR(end)];yPred = [1 XLast]*stats.beta;PredStd = sqrt([1 XLast]*stats. txt)covb * [1 XLast] ' + stats.mse);yPredUB = yPred + tCrit*PredStd;流(gydF4y2Ba预计违约率:\n'gydF4y2Ba);gydF4y2Ba

预计违约率:gydF4y2Ba

流(gydF4y2Ba'基线:%4.2f%%\n'gydF4y2Ba, yPred);gydF4y2Ba

基线:1.18%gydF4y2Ba

流(gydF4y2Ba' %g%% %上限:%4.2f%%\n'gydF4y2Ba(1α)* 100年,yPredUB);gydF4y2Ba

95%上限:2.31%gydF4y2Ba

下一步是在分析中纳入预测因素的压力情景。gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba能在短期内改变吗gydF4y2Ba年龄gydF4y2Ba不能。这很重要。公司利润预测和公司息差受到世界事件的影响,例如自然灾害。这些预测因素可能在一夜之间发生重大变化。另一方面,gydF4y2Ba年龄gydF4y2Ba这取决于管理决策,可以及时改变旧贷款和新贷款的比例,但这些决定需要几个月,如果不是几年,才能反映在gydF4y2Ba年龄gydF4y2Ba时间序列。的场景gydF4y2Ba年龄gydF4y2Ba与长期分析相兼容。在这里,我们只展望一年,并保持gydF4y2Ba年龄gydF4y2Ba修正了本节剩余部分。gydF4y2Ba

将预测违约率和置信界限定义为的函数是很方便的gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba简化场景分析。gydF4y2Ba

yPredFn = @(cpf,spr) [1 AGE(end) cpf spr]*stats.beta;PredStdFn = @(cpf,spr) sqrt([1 AGE(end) cpf spr]*stats.covb*gydF4y2Ba...gydF4y2Ba[1 AGE(end) cpf spr]'+stats.mse);yPredUBFn = @(cpf,spr) (yPredFn(cpf,spr) + tCrit*PredStdFn(cpf,spr));yPredLBFn = @(cpf,spr) (yPredFn(cpf,spr) - tCrit*PredStdFn(cpf,spr));gydF4y2Ba

两种极端的情况可能是公司利润预测相对于基线下降4%,以及公司息差比基线增加100个基点。gydF4y2Ba

在这种情况下,每次移动一个预测器并不是不合理的,因为两者之间的相关性gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba非常低。适度的相关水平可能需要扰动预测因子一起来得到更可靠的结果。高度相关的预测因子通常不会在同一个模型中共存,因为它们提供了冗余信息。gydF4y2Ba

流(gydF4y2BaWhat-if - Analysis\ngydF4y2Ba);gydF4y2Ba

假设分析gydF4y2Ba

流(gydF4y2Ba'Scenario LB Pred UB\n'gydF4y2Ba);gydF4y2Ba

场景LB Pred UBgydF4y2Ba

cpf = cpf (end)-4;spr = spr(结束);yPredRange = [yPredLBFn(cpf,spr),yPredFn(cpf,spr),yPredUBFn(cpf,spr)];流(gydF4y2Ba'CPF下降4%% %4.2f%% %% 4.2f%% %4.2f%%\n'gydF4y2Ba, yPredRange);gydF4y2Ba

CPF下跌4% 0.42% 1.57% 2.71%gydF4y2Ba

cpf = cpf(结束);spr = spr (end)+1;yPredRange = [yPredLBFn(cpf,spr),yPredFn(cpf,spr),yPredUBFn(cpf,spr)];流(gydF4y2Ba'SPR上涨1%% %4.2f%% %% 4.2f%% %4.2f%%\n'gydF4y2Ba, yPredRange);gydF4y2Ba

SPR上涨1% 0.71% 1.88% 3.05%gydF4y2Ba

cpf = cpf(结束);spr = spr(结束);yPredRange = [yPredLBFn(cpf,spr),yPredFn(cpf,spr),yPredUBFn(cpf,spr)];流(gydF4y2Ba'基线%4.2f%% %% 4.2f%% %\n'gydF4y2Ba, yPredRange);gydF4y2Ba

基线0.04% 1.18% 2.31%gydF4y2Ba

流(gydF4y2BaCPF与SPR的相关性:%4.3f\ngydF4y2Bacorr (CPF SPR));gydF4y2Ba

CPF与SPR的相关性:0.012gydF4y2Ba

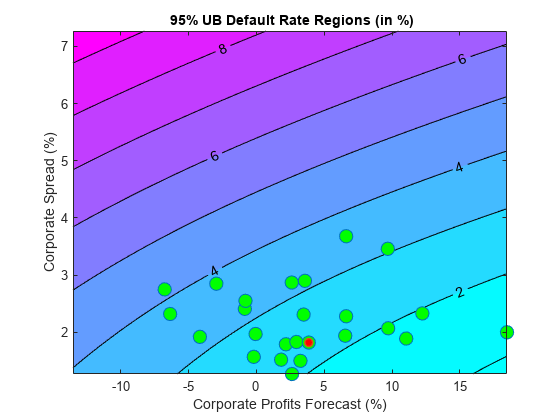

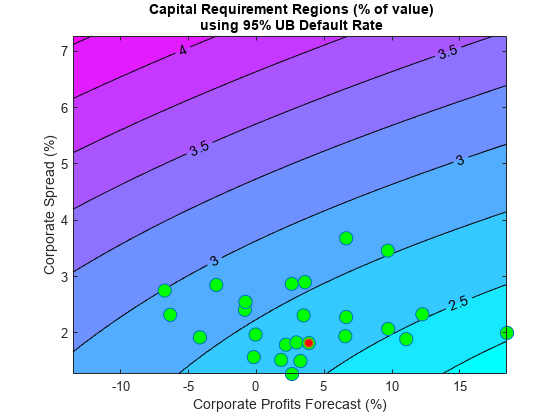

我们现在对情景分析有一个更全面的看法。我们不是一次分析一种情况,而是将违约率预测可视化为的函数gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba.更准确地说,我们在整个网格上绘制违约率等高线gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba值。我们使用保守的95%上限。gydF4y2Ba

如果我们假设一个特定的二元分布的值gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba,我们可以在同一幅图中绘制出它们的分布轮廓。这将提供落在每个区域的概率的可视信息。如果没有这样的分布,我们只需在图中添加gydF4y2Ba论坛gydF4y2Ba-gydF4y2BaSPRgydF4y2Ba在我们的样本中观察到的对,作为一个历史的、经验的分布。样本中的最后一个观察结果,即基线场景,用红色标记。gydF4y2Ba

gridCPF = 2*min(CPF):0.1:max(CPF);gridSPR = min(SPR):0.1:2*max(SPR);nGridCPF =长度(gridCPF);nGridSPR = length(gridSPR);DefRateUB = 0 (nGridCPF,nGridSPR);gydF4y2Ba为gydF4y2Ba我= 1:nGridCPFgydF4y2Ba为gydF4y2Baj=1:nGridSPR DefRateUB(i,j) = yPredUBFn(gridCPF(i),gridSPR(j));gydF4y2Ba结束gydF4y2Ba结束gydF4y2BaExample_StressTestPlot (gridCPF gridSPR DefRateUB,论坛,SPR,gydF4y2Ba...gydF4y2Ba“企业利润预测(%)”gydF4y2Ba,gydF4y2Ba“公司价差(%)”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba[gydF4y2Ba“{\男朋友”gydF4y2BastrConfgydF4y2Ba'% UB默认率区域(%)}'gydF4y2Ba])gydF4y2Ba

不同的预测值会导致相似的违约率水平。例如,假设利润预测在10%左右,息差为3.5%,利润预测为-2.5%,息差为2%,它们都会导致略高于3%的违约率。此外,在可用的历史记录中,只有一个点的违约率高于4%。gydF4y2Ba

再一次,货币条款可能更有意义。我们采用《新巴塞尔协议》资本要求公式(见[gydF4y2Ba2gydF4y2Ba]),将违约率转化为货币指标。巴塞尔协议II公式很方便,因为它是分析式的(不需要模拟来估计资本要求),但也因为它只取决于违约概率。我们将巴塞尔协议II的资本要求定义为一个函数gydF4y2BaKgydF4y2Ba.gydF4y2Ba

%相关作为PD的函数gydF4y2BaW = @(pd) (1-exp(-50*pd))/(1-exp(-50));gydF4y2Ba%重量gydF4y2BaR = @(pd) (0.12*w(pd)+0.24*(1-w(pd)));gydF4y2Ba%的相关性gydF4y2Ba% Vasicek配方gydF4y2BaV = @ (pd) normcdf (norminv (pd) + R (pd)。* norminv(0.999)。/√(第一轮(pd)));gydF4y2Ba%期限调整参数bgydF4y2BaB = @(pd) (0.11852-0.05478*log(pd)).^2;gydF4y2Ba%巴塞尔协议II资本要求,LGD=45%,期限M=2.5(分子gydF4y2Ba%的期限调整项变为1)gydF4y2BaK = @(pd) 0.45*(V(pd)-pd).*(1 /(1-1.5*b(pd)));gydF4y2Ba

整个电网的最差违约率gydF4y2Ba论坛gydF4y2Ba-gydF4y2BaSPRgydF4y2Ba对存储在gydF4y2BaDefRateUBgydF4y2Ba.通过应用这个函数gydF4y2BaKgydF4y2Ba来gydF4y2BaDefRateUBgydF4y2Ba,我们可以在同一个网格上可视化资本需求。gydF4y2Ba

CapReq = 100*K(DefRateUB/100);Example_StressTestPlot (gridCPF gridSPR CapReq,论坛,SPR,gydF4y2Ba...gydF4y2Ba“企业利润预测(%)”gydF4y2Ba,gydF4y2Ba“公司价差(%)”gydF4y2Ba,gydF4y2Ba...gydF4y2Ba{gydF4y2Ba'{\bf资本要求地区(价值%)}'gydF4y2Ba;gydF4y2Ba...gydF4y2Ba[gydF4y2Ba“{\bf using”gydF4y2BastrConfgydF4y2Ba'% UB默认率}'gydF4y2Ba]})gydF4y2Ba

等高线水平现在表示资本需求占投资组合价值的百分比。在上述两种情况下,利润为10%,利差为3.5%,利润为-2.5%,利差为2%,导致资本需求接近2.75%。从历史数据来看,最坏情况下的资本金要求约为3%。gydF4y2Ba

例如,这种可视化也可以用作反向压力测试分析的一部分。首先可以确定资本的临界水平,这个数字可以用来确定风险因素值的区域(在这种情况下)gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba),从而达到那些临界水平。gydF4y2Ba

而不是历史上的观察gydF4y2Ba论坛gydF4y2Ba而且gydF4y2BaSPRgydF4y2Ba,可以使用计量经济学工具箱中的矢量自回归(VAR)模型来模拟风险因素的经验分布。在没有封闭形式公式的情况下,可以通过模拟得到各个违约概率水平对应的资本金要求,并得到相同的曲线图。对于大型模拟,使用并行计算工具箱™或MATLAB®并行服务器™的分布式计算实现可以使过程更有效。gydF4y2Ba

附录:全转换矩阵建模gydF4y2Ba

过渡矩阵随时间变化,对其动态的完整描述需要使用多维时间序列。然而,有一些技术可以利用转换矩阵的特殊结构来降低问题的维数。在[gydF4y2Ba8gydF4y2Ba],则使用与降级比例相关的单个参数,而[gydF4y2Ba6gydF4y2Ba]和[gydF4y2Ba8gydF4y2Ba]描述了一种使用单个参数来改变转换概率的方法。后一种方法在本附录中显示。gydF4y2Ba

该方法以TTC转移矩阵为基线。gydF4y2Ba

tmTTC = transprobbytotals(totalsByRtg);Example_DisplayTransitions (tmTTC [],gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Aaa aa a BBB bb b CCC d nr Aaa 88.2 7.67 0.49 0.09 0.06 0 0 0 0 3.49 aa 0.58 87.16 7.63 0.58 0.06 0.11 0.02 0.01 3.85 a 0.05 1.9 87.24 5.59 0.42 0.15 0.03 0.04 4.58 BBB 0.02 0.16 3.85 84.13 4.27 0.76 0.17 0.27 6.37 bb 0.03 0.04 0.25 5.26 75.74 7.36 0.9 1.12 9.29 b 0 0.05 0.19 0.31 5.52 72.67 4.21 5.38 11.67 CCC 0 0 0.28 0.41 1.92 47.06 27.02 13.06gydF4y2Ba

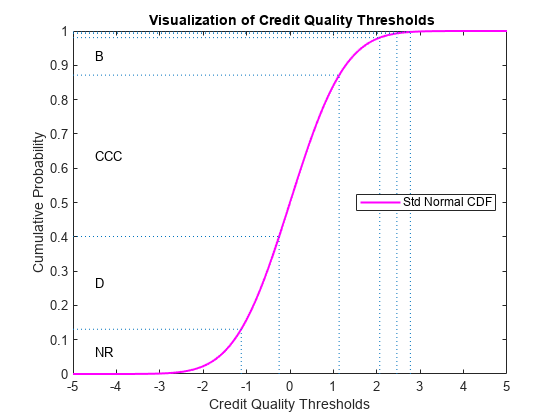

表示这个矩阵的等效方法是将其转换为信用质量阈值,即产生相同转换概率(逐行)的标准正态分布的临界值。gydF4y2Ba

thresholdmatt = transprobtothresholds(tmTTC);Example_DisplayTransitions (thresholdMat [],gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

AAA AAA BBB BBB CCC D NR AAA Inf -1.19 -1.74 -1.8 -1.81 -1.81 -1.81 -1.81 -1.81 AA Inf 2.52 -1.16 -1.68 -1.75 -1.75 -1.76 -1.77 -1.77 A Inf 3.31 2.07 -1.24 -1.62 -1.66 -1.68 -1.68 -1.69 BBB Inf 3.57 2.91 1.75 -1.18 -1.43 -1.49 -1.5 -1.52 BB Inf 3.39 3.16 2.72 1.59 -0.89 -1.21 -1.26 -1.32 B Inf 3.28 2.82 2.54 1.55 -0.8 -0.95 -1.19 CCC Inf Inf 2.77 2.46 2.07 1.13 -0.25 -1.12gydF4y2Ba

信贷质量阈值如下图所示。纵轴上的分段表示转换概率,它们之间的边界通过标准正态分布确定水平轴上的临界值。转换矩阵中的每一行决定了一组阈值。的阈值gydF4y2Ba“CCC”gydF4y2Ba评级。gydF4y2Ba

Xliml = -5;Xlimr = 5;Step = 0.1;X = xliml:step:xlimr;thresCCC = thresholddat (7,:);centersY = (normcdf([thresCCC(2:end) xliml])+gydF4y2Ba...gydF4y2Banormcdf ([xlimr thresCCC(2:结束)]))/ 2;标签= {gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba};图绘制(x, normcdf (x)gydF4y2Ba“米”gydF4y2Ba,gydF4y2Ba“线宽”gydF4y2Ba, 1.5)gydF4y2Ba为gydF4y2Bai=2:长度(标签)val = thresCCC(i);Line ([val val],[0 normcdf(val)],gydF4y2Ba“线型”gydF4y2Ba,gydF4y2Ba“:”gydF4y2Ba);Line ([x(1) val],[normcdf(val)],gydF4y2Ba“线型”gydF4y2Ba,gydF4y2Ba“:”gydF4y2Ba);gydF4y2Ba如果gydF4y2Ba(centersY(张)-centersY(我))> 0.05文本(-4.5,centersY(我),标签{我});gydF4y2Ba结束gydF4y2Ba结束gydF4y2Ba包含(gydF4y2Ba“信贷质量门槛”gydF4y2Ba) ylabel (gydF4y2Ba“累积概率”gydF4y2Ba)标题(gydF4y2Ba“{\bf信用质量阈值可视化}”gydF4y2Ba)传说(gydF4y2Ba“标准正常CDF”gydF4y2Ba,gydF4y2Ba“位置”gydF4y2Ba,gydF4y2Ba“E”gydF4y2Ba)gydF4y2Ba

向右或向左移动临界值将改变转换概率。例如,这里是将TTC阈值右移0.5得到的转换矩阵。注意,违约概率会增加。gydF4y2Ba

shiftedThresholds =阈值+0.5;Example_DisplayTransitions (transprobfromthresholds (shiftedThresholds),gydF4y2Ba...gydF4y2Ba[], {gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba},gydF4y2Ba...gydF4y2Ba{gydF4y2Ba“AAA”gydF4y2Ba,gydF4y2Ba“AA”gydF4y2Ba,gydF4y2Ba“一个”gydF4y2Ba,gydF4y2Ba“BBB”gydF4y2Ba,gydF4y2Ba“BB”gydF4y2Ba,gydF4y2Ba“B”gydF4y2Ba,gydF4y2Ba“CCC”gydF4y2Ba,gydF4y2Ba' D 'gydF4y2Ba,gydF4y2BaNR的gydF4y2Ba})gydF4y2Ba

Aaa aa a BBB bb b CCC d nr Aaa 75.34 13.84 1.05 0.19 0.13 0 0 0 0 9.45 aa 0.13 74.49 13.53 1.21 0.12 0.22 0.04 0.02 10.24 a 0.01 0.51 76.4 10.02 0.83 0.31 0.06 0.08 11.77 BBB 0 0.03 1.2 74.03 7.22 1.39 0.32 0.51 15.29 bb 0 0.01 0.05 1.77 63.35 10.94 1.47 1.88 20.52 b 0 0.01 0.04 0.07 1.91 59.67 5.74 8.1 24.46 CCC 0 0 0.05 0.1 0.36 4.61 35.06 33.18 26.65gydF4y2Ba

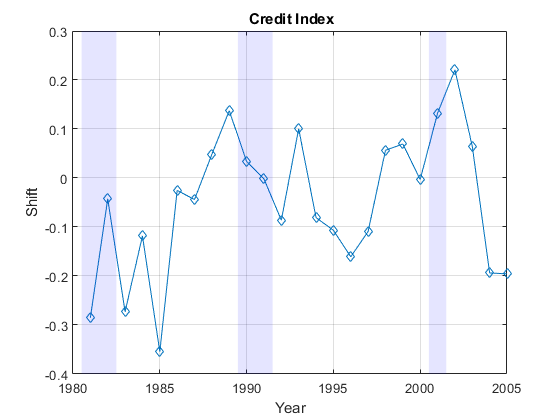

给定一个特定的PIT矩阵,[gydF4y2Ba6gydF4y2Ba]和[gydF4y2Ba8gydF4y2Ba]是改变应用于TTC阈值的移位参数,使得到的转换矩阵尽可能接近PIT矩阵。紧密度是用相应的转换概率之间的差异的平方和来衡量的。最优漂移值称为信用指数。为样本中的每个PIT转换矩阵确定信用指数。gydF4y2Ba

这里我们使用gydF4y2BafminuncgydF4y2Ba从优化工具箱™中查找信用指数。gydF4y2Ba

信用指数= 0 (nYears,1);ExitFlag = 0 (nYears,1);选项= optimset(gydF4y2Ba“大规模”gydF4y2Ba,gydF4y2Ba“关闭”gydF4y2Ba,gydF4y2Ba“显示”gydF4y2Ba,gydF4y2Ba“关闭”gydF4y2Ba);gydF4y2Ba为gydF4y2Bai=1:nYears errorfun = @(z)norm(squeeze(TransMat(:,:,i))-gydF4y2Ba...gydF4y2Batransprobfromthresholds (gydF4y2Ba...gydF4y2Batransprobtothresholds (tmTTC) + z),gydF4y2Ba“摇来摇去”gydF4y2Ba);[CreditIndex(i),~,ExitFlag(i)] = fminunc(errorfun,0,options);gydF4y2Ba结束gydF4y2Ba

一般来说,人们认为较高的信贷指数对应着风险较高的年份。所发现的一系列信贷指数并不完全符合这一模式。这可能有不同的原因。首先,转换概率可能会以不同的方式偏离其长期平均值,这可能会导致试图捕捉这些差异的单个参数(信贷指数)产生混淆效应。例如,IG和SG单独的信用指数可能有助于分离混淆效应。其次,5个基点的差异对金融市场来说是非常重要的gydF4y2Ba“BBB”gydF4y2Ba违约率,但对gydF4y2Ba“CCC”gydF4y2Ba违约率,然而标准使用了同等的权重。可以考虑其他规范。此外,检查优化求解器的退出标志总是一个好主意,以防算法无法找到解决方案。这里我们得到了每年的有效解决方案(所万博 尤文图斯有出口标志都是gydF4y2Ba1gydF4y2Ba).gydF4y2Ba

CreditIndex图绘制(几年,gydF4y2Ba“- d”gydF4y2Ba)举行gydF4y2Ba在gydF4y2BaExample_RecessionBands举行gydF4y2Ba从gydF4y2Ba网格gydF4y2Ba在gydF4y2Ba包含(gydF4y2Ba“年”gydF4y2Ba) ylabel (gydF4y2Ba“转变”gydF4y2Ba)标题(gydF4y2Ba“{\bf信用指数}”gydF4y2Ba)gydF4y2Ba

上面的工作流程可以适用于信用指数系列,而不是公司违约率系列。模型可以适合预测下一年的信用指数,预测的转换矩阵可以推断并用于风险分析。gydF4y2Ba

参考文献gydF4y2Ba

[1]阿尔特曼,E.和E.霍奇基斯,gydF4y2Ba企业财务困境与破产gydF4y2Ba,第三版,新泽西州:威利金融,2006年。gydF4y2Ba

[2]巴塞尔银行监管委员会,“资本计量和资本标准的国际趋同:修订框架”,国际清算银行(BIS),综合版,2006年6月。可以在:gydF4y2Bahttps://www.bis.org/publ/bcbsca.htmgydF4y2Ba.gydF4y2Ba

[3]巴塞尔银行监管委员会,“健全压力测试实践和监管原则-最终文件”,国际清算银行(BIS), 2009年5月。可以在:gydF4y2Bahttps://www.bis.org/publ/bcbs155.htmgydF4y2Ba.gydF4y2Ba

FRED,圣路易斯联邦储备银行,联邦储备银行经济数据库,gydF4y2Bahttps://research.stlouisfed.org/fred2/gydF4y2Ba.gydF4y2Ba

[5] Helwege, J.和P. Kleiman,“理解高收益债券的总违约率”,纽约联邦储备银行,《当前经济与金融问题》,第2卷,第6期,1996年5月。gydF4y2Ba

[6] G.吕弗勒和P. N.波施,gydF4y2Ba利用Excel和VBA建立信用风险模型gydF4y2Ba,西苏塞克斯,英格兰:威利金融,2007年。gydF4y2Ba

[7] NBER,国家经济研究局,商业周期扩张和收缩,gydF4y2Bahttps://www.nber.org/research/business-cycle-datinggydF4y2Ba.gydF4y2Ba

Otani, A., S. Shiratsuka, R. Tsurui, T. Yamada,“日本银行贷款组合的宏观压力测试”,日本银行工作文件系列No.09-E-1, 2009年3月。gydF4y2Ba

费城联邦储备银行专业预测者调查gydF4y2Bahttps://www.philadelphiafed.org/gydF4y2Ba.gydF4y2Ba

[10] Vazza, D., D. Aurora和R. Schneck,“2005年度全球企业违约研究和评级转变”,标准普尔,全球固定收益研究,纽约,2006年1月。gydF4y2Ba

[11]威尔逊,t.c.,“投资组合信用风险”,FRBNY经济政策评论,1998年10月。gydF4y2Ba

另请参阅gydF4y2Ba

transprobgydF4y2Ba|gydF4y2BatransprobprepgydF4y2Ba|gydF4y2BatransprobbytotalsgydF4y2Ba|gydF4y2BabootstrpgydF4y2Ba|gydF4y2BatransprobgrouptotalsgydF4y2Ba|gydF4y2BatransprobtothresholdsgydF4y2Ba|gydF4y2BatransprobfromthresholdsgydF4y2Ba

相关的话题gydF4y2Ba

外部网站gydF4y2Ba

选择网站gydF4y2Ba

选择一个网站,在可用的地方获得翻译的内容,并查看当地的活动和优惠。根据您所在的位置,我们建议您选择:gydF4y2Ba.gydF4y2Ba

选择gydF4y2Ba网站gydF4y2Ba您也可以从以下列表中选择一个网站:gydF4y2Ba

美洲gydF4y2Ba

- 美国拉丁gydF4y2Ba(西班牙语)gydF4y2Ba

- 加拿大gydF4y2Ba(英语)gydF4y2Ba

- 美国gydF4y2Ba(英语)gydF4y2Ba

欧洲gydF4y2Ba

- 比利时gydF4y2Ba(英语)gydF4y2Ba

- 丹麦gydF4y2Ba(英语)gydF4y2Ba

- 德国gydF4y2Ba(德语)gydF4y2Ba

- 西班牙gydF4y2Ba(西班牙语)gydF4y2Ba

- 芬兰gydF4y2Ba(英语)gydF4y2Ba

- 法国gydF4y2Ba(法语)gydF4y2Ba

- 爱尔兰gydF4y2Ba(英语)gydF4y2Ba

- 意大利gydF4y2Ba(意大利语)gydF4y2Ba

- 卢森堡gydF4y2Ba(英语)gydF4y2Ba

- 荷兰gydF4y2Ba(英语)gydF4y2Ba

- 挪威gydF4y2Ba(英语)gydF4y2Ba

- 奥地利gydF4y2Ba(德语)gydF4y2Ba

- 葡萄牙gydF4y2Ba(英语)gydF4y2Ba

- 瑞典gydF4y2Ba(英语)gydF4y2Ba

- 瑞士gydF4y2Ba

- 联合王国gydF4y2Ba(英语)gydF4y2Ba

亚太地区gydF4y2Ba

- 澳大利亚gydF4y2Ba(英语)gydF4y2Ba

- 印度gydF4y2Ba(英语)gydF4y2Ba

- 新西兰gydF4y2Ba(英语)gydF4y2Ba

- 中国gydF4y2Ba

- 日本gydF4y2Ba(日本語)gydF4y2Ba

- 한국gydF4y2Ba(한국어)gydF4y2Ba