失利

线性分类模型分类损失

描述

输入参数

输出参数

例子

估计试验样本分类损失

加载NLP的数据集。

加载nlpdata

X是预测数据的稀疏矩阵,并且ÿ是类别标签的分类矢量。有超过两个班中的数据。

该模型应标识在网页中的字数是否来自统计和机器学习工具箱™文档。因此,识别标签对应于统计和机器学习工具箱™文档网页。

Ystats = Y ==“统计”;

培养出二元线性分类模型,它可以识别在文档网页中的字数是否来自统计和机器学习工具箱™文档。指定要持币观察的30%。优化利用SpaRSA目标函数。

RNG(1);%用于重现CVMdl = fitclinear(X,Ystats,“求解”,'sparsa','坚持',0.30);CMDL = CVMdl.Trained {1};

CVMdl是ClassificationPartitionedLinear模型。它包含属性熟练,这是一个1×1单元阵列保持ClassificationLinear模型,使用软件中的训练集训练。

提取分区定义的训练和测试数据。

trainIdx =训练(CVMdl.Partition);testIdx =试验(CVMdl.Partition);

估计训练 - 和测试样品分类误差。

ceTrain =损耗(CMDL,X(trainIdx,:),Ystats(trainIdx))

ceTrain = 1.3572e-04

ceTest =损耗(CMDL,X(testIdx,:),Ystats(testIdx))

ceTest = 5.2804e-04

因为在一个正则强CMDL,ceTrain和ceTest是数字标量。

指定自定义分类损失

加载NLP的数据集。预处理的数据作为估计试验样本分类损失,和转置预测数据。

加载nlpdataYstats = Y ==“统计”;X = X';

培养出二元线性分类模型。指定要持币观察的30%。优化利用SpaRSA目标函数。指定预测意见对应的列。

RNG(1);%用于重现CVMdl = fitclinear(X,Ystats,“求解”,'sparsa','坚持',0.30,...'ObservationsIn','列');CMDL = CVMdl.Trained {1};

CVMdl是ClassificationPartitionedLinear模型。它包含属性熟练,这是一个1×1单元阵列保持ClassificationLinear模型,使用软件中的训练集训练。

提取分区定义的训练和测试数据。

trainIdx =训练(CVMdl.Partition);testIdx =试验(CVMdl.Partition);

创建一个匿名函数,线性措施的损失,也就是说,

是用于观察的重量Ĵ,

为响应Ĵ(-1为负类,否则为1),和

是原始分类评分的观察Ĵ。自定义损失函数必须写在一个特定的形式。有关编写自定义的损失函数的规则,请参见LossFun名称 - 值对的参数。

linearloss = @(C,S,W,成本)和(。* -W总和(S. * C,2))/总和(W);

估计使用线性损失函数的训练 - 和测试样品分类损失。

ceTrain =损耗(CMDL,X(:,trainIdx),Ystats(trainIdx),'LossFun',linearloss,...'ObservationsIn','列')

ceTrain = -7.8330

ceTest =损耗(CMDL,X(:,testIdx),Ystats(testIdx),'LossFun',linearloss,...'ObservationsIn','列')

ceTest = -7.7383

找到好的套索罚采用分级损失

要确定使用逻辑回归学习线性分类模型良好的套索刑罚强度,比较试验样品的分类错误率。

加载NLP的数据集。预处理的数据作为指定自定义分类损失。

加载nlpdataYstats = Y ==“统计”;X = X';RNG(10);%用于重现分区= cvpartition(Ystats,'坚持',0.30);testIdx =试验(分区);XTEST = X(:,testIdx);YTest = Ystats(testIdx);

创建从一组11对数间隔的正规化优势 通过 。

波长= LOGSPACE(-6,-0.5,11);

火车二进制使用每个正规化的优势,线性分类模型。优化利用SpaRSA目标函数。降低目标函数的梯度公差1E-8。

CVMdl = fitclinear(X,Ystats,'ObservationsIn','列',...'CVPartition',划分,'学习者',“物流”,“求解”,'sparsa',...“正规化”,'套索',“拉姆达”,λ,'GradientTolerance',1E-8)

CVMdl = classreg.learning.partition.ClassificationPartitionedLinear CrossValidatedModel: '线性' ResponseName: 'Y' NumObservations:31572 KFold:1个分区:[1x1的cvpartition]类名:[0 1] ScoreTransform: '无' 的属性,方法

提取训练的线性分类模型。

MDL = CVMdl.Trained {1}

MDL = ClassificationLinear ResponseName: 'Y' 的类名:[0 1] ScoreTransform: '分对数' 贝塔:[34023x11双]偏压:[1x11双] LAMBDA:[1x11双]学习者: '物流' 的属性,方法

MDL是ClassificationLinear模型对象。因为LAMBDA是正规化的优势序列,你能想到的MDL作为11款车型,一个在每个正规化强度LAMBDA。

估计测试样品分类误差。

CE =损失(MDL,X(:,testIdx),Ystats(testIdx),'ObservationsIn','列');

因为有11分正规化的优势,CE是分类错误率的1×11矢量。

值越大,LAMBDA导致预测变量稀疏,这是一个分类的优良品质。对于每一个正规化的强度,使用整个数据集和,当您交叉验证模型相同的选项列车线性分类模型。确定每个模型的非零系数的数量。

MDL = fitclinear(X,Ystats,'ObservationsIn','列',...'学习者',“物流”,“求解”,'sparsa',“正规化”,'套索',...“拉姆达”,λ,'GradientTolerance',1E-8);numNZCoeff =总和(Mdl.Beta〜= 0);

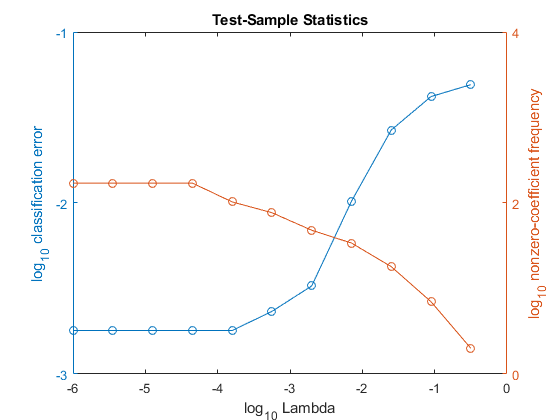

在同一图中,画出测试样品错误率以及对于每个正则化强度的非零系数的频率。绘制对数刻度的所有变量。

数字;并[h,HL1,HL2] = plotyy(日志10(LAMBDA),日志10(CE),...日志10(LAMBDA),日志10(numNZCoeff + 1));hL1.Marker ='O';hL2.Marker ='O';ylabel(H(1),'LOG_ {10}分类错误')ylabel(H(2),“LOG_ {10}的非零系数频率”)xlabel('LOG_ {10} LAMBDA')标题(“试验采样统计信息”)保持离

选择正规化强度指数是平衡预测变量的稀疏性和低分类误差。在这种情况下,之间的值 至 应该足够了。

idxFinal = 7;

从模型MDL与所选择的正则化强度。

MdlFinal = selectModels(MDL,idxFinal);

MdlFinal是ClassificationLinear建模含有一个正则化强度。为了估计新的观察标签,合格MdlFinal和新数据预测。

更多关于

分类损失

分类损失测量功能分类模型的预测不准确。当你比较同类型的众多车型中的损失,更低的损耗表示更好的预测模型。

请考虑以下情形。

大号是加权平均分类损失。

ñ是样本大小。

对于二元分类:

ÿĴ是所观察到的类的标签。软件代码作为-1或1,分别表示负的或正的类。

F(XĴ)是原始分类评分观察(行)Ĵ预测数据X。

米Ĵ=ÿĴF(XĴ)是分类评分观察分类Ĵ成对应于类ÿĴ。为正值米Ĵ表明正确分类,也没有太多的平均损失作出贡献。的负值米Ĵ表明不正确的分类和平均损失显著贡献。

对于算法,支持多类分类(即,万博1manbetxķ≥3):

ÿĴ*是的向量ķ- 1个零,1中的位置对应于所述真实的,观察到的类ÿĴ。举例来说,如果真类的第二观察是第三类和ķ= 4,然后ÿ*2= [0 0 1 0]'。类的顺序对应于订单

类名输入模型的属性。F(XĴ)是长度ķ级得分进行观察的矢量Ĵ预测数据X。分数的顺序对应于类的顺序

类名输入模型的属性。米Ĵ=ÿĴ*“F(XĴ)。因此,米Ĵ是标分类评分模型预测为真,观察到的类。

观察权重Ĵ是w ^Ĵ。让他们总结到相应的现有类概率软件标准化观察权重。该软件还规范了先验概率,使他们和为1。因此,

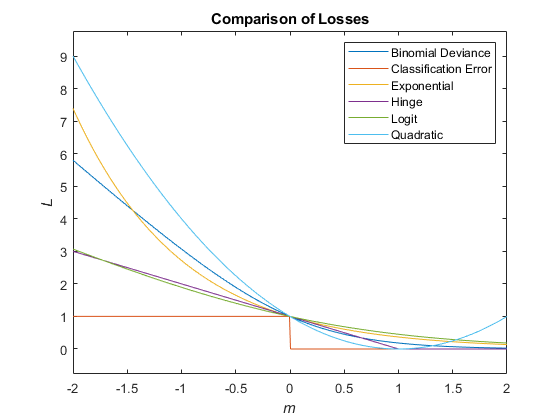

鉴于这种情况下,下表描述了支持的损失的功能,你可以通过使用指定万博1manbetx'LossFun'名称 - 值对的参数。

| 损失函数 | 的价值LossFun |

方程 |

|---|---|---|

| 二项式越轨 | 'binodeviance' |

|

| 指数损失 | “指数” |

|

| 分类错误 | 'classiferror' |

它是错误分类的观察,其中的加权分数 是对应于具有最大后验概率的类的类的标签。一世{X}是指示符函数。 |

| 铰链损失 | '合页' |

|

| Logit模型损失 | 'Logit模型' |

|

| 最低的成本 | 'mincost' |

最小成本。该软件计算使用此过程的观测加权最小代价Ĵ= 1,...,ñ。

加权平均,最小成本损失是

|

| 二次损失 | “二次” |

该图比较了损失功能(除了'mincost')为一个以上的观察米。一些功能被归一化到穿过[0,1]。

算法

默认情况下,观察权重是事先类概率。如果您在使用供应权权重,那么软件标准化它们总和为在各自的类中的先验概率。该软件使用权重整化来估计加权分类损失。

扩展功能

也可以看看

介绍了在R2016a

您还可以选择从下面的列表中的网站: