varm

创建向量自回归(VAR)模型

描述

的varm函数返回一个varm对象指定功能形式并存储的参数值p秩序,静止不动的,多元的向量自回归模型(VAR (p))模型。

一个关键组成部分varm对象包括的时间序列数(反应变量维数)和多变量回归多项式的阶数(p),因为他们完全指定模型结构。其他模型组件包括一个回归成分相同的外生预测变量关联到每个响应系列,并不断和时间趋势项。鉴于响应可变维数和p,所有系数矩阵和创新分布参数都是未知和可估计的,除非您指定它们的值。

为了估计含有未知参数值模型,通过该模型和数据,以估计。与估计的或完全指定的一起工作varm模型对象,将其传递给目标函数。

创建

描述

MDL= varm

输入参数

属性

对象的功能

例子

创建和修改默认模型

创建一个由一个响应序列组成的零度VAR模型。

MDL = varm

MDL = varm具有属性:说明: “1维VAR(0)模型” SeriesNames: “Y” NumSeries:1,P:0常数:NaN的AR:{}趋势:0贝塔:[1×0矩阵]协方差:NaN的

MDL是varm模型对象。它包含一个响应系列,一个未知的常数,一个未知的创新变化。该模型的属性出现在命令行。

假设你的问题已经在滞后1。自回归系数要创建这样一个模型,设置自回归系数特性(基于“增大化现实”技术)到一个含有a的细胞南使用点符号价值。

Mdl.AR = {}的NaN

Mdl = varm with properties: Description:“1维VAR(1)模型”系列名称:“Y”数列:1 P: 1常数:NaN AR: {NaN}在滞后[1]趋势:0 Beta:[1×0矩阵]协方差:NaN

如果您的问题包含多个响应系列,则使用不同的响应系列varm语法模型创建。

对于参数估计创建VAR(4)模型模板

为消费者价格指数(CPI)和失业率创建一个VAR(4)模型。

加载Data_USEconModel数据集。对于CPI声明变量(CPI)及失业率(UNRATE)系列。

负载Data_USEconModelcpi = DataTable.CPIAUCSL;unrate = DataTable.UNRATE;

使用简化语法创建默认的VAR(4)模型。

Mdl = varm (2、4)

MDL = varm具有属性:说明: “2维VAR(4)模型” SeriesNames: “Y1”, “Y2” NumSeries:2,P:4常数:AR [2×1的NaN矢量]:{2×2点矩阵的的NaN}在滞后[1 2 3 ...和1更多]趋势:测试[2×1零矢量]:[2×0矩阵]协方差:[2×2的NaN矩阵]

MDL是varm模型对象。它作为模型估计的模板。MATLAB®认为任何南值作为未知参数值进行估计。例如,不变属性是一个2×1矢量南值。因此,模型常数将被估计的活动模型的参数。

通过设置,包含未知的线性时间趋势项趋势财产南使用点符号。

Mdl.Trend = NaN的

描述:“具有线性时间趋势的二维VAR(4)模型”系列名称:“Y1”“Y2”数列:2 P: 4常数:[2×1 NaNs向量]AR:{2×2个NaNs}矩阵滞后[1 2 3…[2×1 NaNs向量]Beta:[2×0矩阵]协方差:[2×2矩阵NaNs]

MATLAB扩张南至适当的长度,即,一个2×1矢量南值。

指定VAR模型的所有参数值

创建三乱响应系列VAR模型。在该方程组中指定的参数值。

假设创新是多元高斯为0的均值和协方差矩阵

创建参数值的变量。

C = [1;1;0];PHI1 = {[0.2 -0.1 0.5;-0.4 0.2 0;-0.1 0.2 0.3]};增量= [1.5;2;0];西格玛= [0.1 0.01 0.3; 0.01 0.5 0; 0.3 0 1];

创建一个VAR(1)表示使用相应的名称 - 值对参数动态方程的系统模型对象。

MDL = varm('不变',C,基于“增大化现实”技术的,PHI1,'趋势',三角洲,协方差的,Sigma)的

MDL = varm与属性:描述: “AR-固定3维VAR(1)模型与线性时间趋势” SeriesNames: “Y1”, “Y2”, “Y3” NumSeries:3 P:1常数:[1 1 0]”AR:{3×3矩阵}在延迟[1]趋势:[1.5 2 0]”贝塔:[3×0矩阵]协方差:[3×3矩阵]

MDL是一部全面规定varm模型对象。默认,varm将自回归系数归因于第一个滞后。

你可以使用点符号调整模型属性。例如,考虑的是属性自回归系数矩阵另一个VAR模型PHI1到所述第二滞后术语,指明零用于第一滞后系数的矩阵,并且将所有其他为等于MDL。创建此VAR(2)模型。

MDL2 =铜牌;披= [零(3,3)PHI1];Mdl2.AR =披

MDL2 = varm与属性:描述: “AR-固定3维VAR(2)与线性时间趋势模型” SeriesNames: “Y1”, “Y2”, “Y3” NumSeries:3 P:2常数:[1 1 0]”AR:{3×3矩阵}在延迟[2]趋势:[1.5 2 0]”贝塔:[3×0矩阵]协方差:[3×3矩阵]

或者,您可以使用以下命令创建另一个模型对象varm和相同的语法MDL,但另外指定'时滞',2。

估计VAR(4)模型

将VAR(4)模型与消费者价格指数(CPI)和失业率数据相匹配。

加载Data_USEconModel数据集。

负载Data_USEconModel

绘制在不同的地块两大系列。

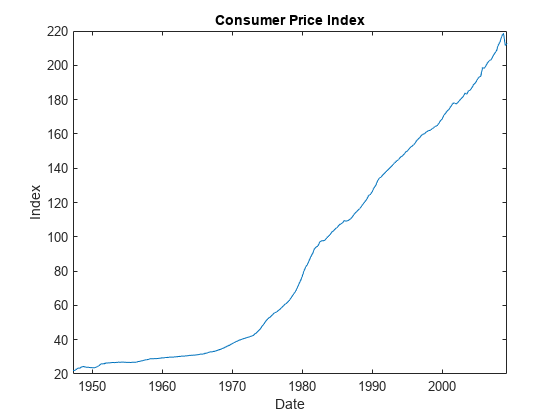

数字;情节(DataTable.Time,DataTable.CPIAUCSL);标题('消费者价格指数');ylabel('指数');包含(“日期”);

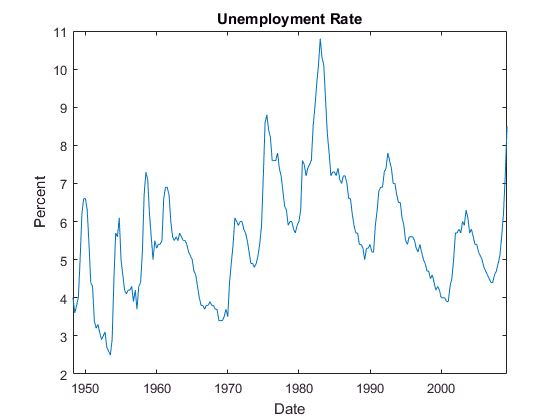

数字;情节(DataTable.Time,DataTable.UNRATE);标题('失业率');ylabel('百分');包含(“日期”);

通过将其转换为一系列增长率的稳定CPI。通过从失业率系列的第一观察同步两大系列。

rcpi = price2ret (DataTable.CPIAUCSL);unrate = DataTable.UNRATE(2:结束);

使用简化语法创建默认的VAR(4)模型。

Mdl = varm (2、4)

MDL = varm具有属性:说明: “2维VAR(4)模型” SeriesNames: “Y1”, “Y2” NumSeries:2,P:4常数:AR [2×1的NaN矢量]:{2×2点矩阵的的NaN}在滞后[1 2 3 ...和1更多]趋势:测试[2×1零矢量]:[2×0矩阵]协方差:[2×2的NaN矩阵]

MDL是varm模型对象。包含所有属性南值对应于待估计给定的数据参数。

估计使用整个数据集模型。

EstMdl =估计(Mdl,[rcpi unrate])

EstMdl = varm与属性:描述: “AR-固定2维VAR(4)模型” SeriesNames: “Y1”, “Y2” NumSeries:2,P:4常数:[0.00171639 0.316255]” AR:{2×2矩阵}在滞后[1 2 3 ...和1更多]趋势:[零的2×1向量]贝塔:[2×0矩阵]协方差:[2×2矩阵]

EstMdl是估计varm模型对象。它完全指定的,因为所有的参数都具有已知值。该说明指出自回归多项式是静止的。

显示从估算汇总统计。

总结(EstMdl)

AR-2固定维VAR(4)模型有效样本规模:241估计的参数的数量:18对数似然:811.361 AIC:-1586.72 BIC:-1524值StandardError的TStatistic p值___________ _____________ __________ __________常数(1)0.0017164 0.0015988 1.0735 0.28303恒(2)0.31626 0.091961 3.439 0.0005838 AR {1}(1,1)0.30899 0.063356 4.877 1.0772e-06 AR {1}(2,1)-4.4834 3.6441 -1.2303 0.21857 AR {1}(1,2)-0.0031796 0.0011306-2.8122 0.004921 AR {1}(2,2)1.3433 0.065032 20.656 8.546e-95 AR {2}(1,1)0.22433 0.069631 3.2217 0.0012741 AR {2}(2,1)7.1896 4.005 1.7951 0.072631 AR {2}(1,2)0。00123.75 0.0018631 0.6642 0.50656 AR{2}(2,2) -0.26817 0.10716 -2.5025 0.012331 AR{3}(1,1) 0.35333 0.068287 5.1742 2.2887e-07 AR{3}(2,1) 1.487 3.9277 0.37858 0.705 AR{3}(1,2) 0.0028594 0.0018621 1.5355 0.12465 AR{3}(2,2) -0.22709 0.1071 -2.1202 0.033986 AR{4}(1,1) -0.047563 0.069026 -0.68906 0.49079 AR{4}(2,1) 8.6379 3.9702 2.1757 0.029579 AR{4}(1,2) -0.00096323 0.0011142 -0.86448 0.38733 AR{4}(2,2) 0.076725 0.064088 1.1972 0.23123 Innovations Covariance Matrix: 0.0000 -0.0002 -0.0002 0.1167 Innovations Correlation Matrix: 1.0000 -0.0925 -0.0925 1.0000

从VAR(4)模型预测的响应

这个例子从如下估计VAR(4)模型。

创建和估计的CPI增速和失业率一个VAR(4)模型。对待过去的十年期间为预测范围。

负载Data_USEconModelcpi = DataTable.CPIAUCSL;unrate = DataTable.UNRATE;rcpi = price2ret (cpi);unrate = unrate(2:结束);Y = [rcpi unrate];Mdl = varm (2、4);EstMdl =估计(Mdl Y (1: (end-10):));

使用所估计的模型预测10升的反应和样品中的数据作为样品前体观测。

YF =预测(EstMdl,10,Y(1:(端-10),:));

用各自的预测值在不同的地块上绘制系列的一部分。

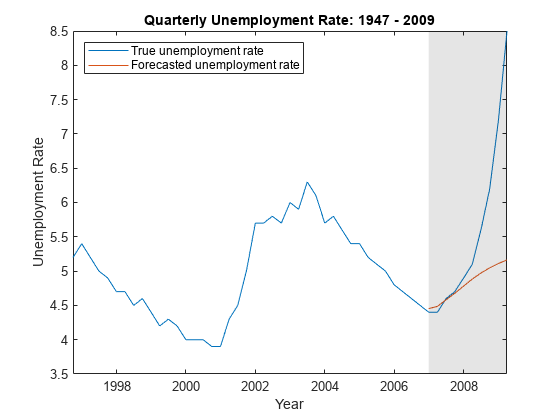

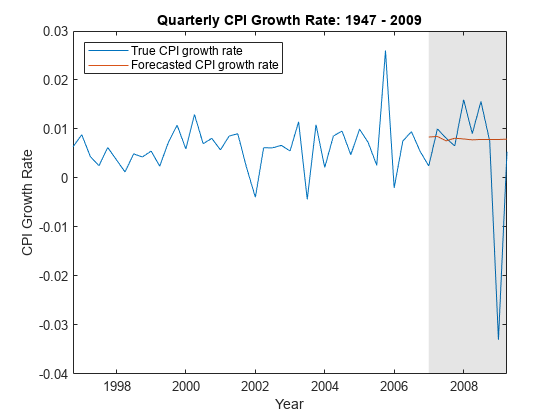

数字;情节(DataTable.Time(结束 - 50:结束),RCPI(端 - 50:端));保持上情节(DataTable.Time((端 - 9):结束),YF(:,1))H = GCA;填充(DataTable.Time([端 - 9结束端端 - 9]),h.YLim([1,1,2,2]),数k,...'FaceAlpha',0.1,“EdgeColor”,“没有”);传说(“真正的CPI增速”,“预测CPI增长率”,...'位置','NW')标题(“每季度CPI增速:1947至2009年”);ylabel(“CPI增速”);包含(“年”);保持离

数字;情节(DataTable.Time(结束 - 50:结束),unrate(结束 - 50:端));保持上情节(DataTable.Time((端 - 9):结束),YF(:,2))H = GCA;填充(DataTable.Time([端 - 9结束端端 - 9]),h.YLim([1,1,2,2]),数k,...'FaceAlpha',0.1,“EdgeColor”,“没有”);传说(“真正的失业率”,“预测失业率”,...'位置','NW')标题(“每季度失业率:1947年至2009年”);ylabel('失业率');包含(“年”);保持离