错向风险与Copula函数

这个例子显示了一种方法来使用高斯系词交易对手信用风险模型错向风险。

对交易对手信用风险(CCR)的基本方法(见交易对手信用风险和CVA例如)假定市场和信用风险因素是相互独立的。市场风险因素的模拟驱动在投资组合的所有合同的风险。在一个单独的步骤,信用违约掉期(CDS)市场的报价确定每个交易对手的违约概率。暴露,默认概率,以及一个给定的恢复率被用于计算所述信用值调整(CVA)对于每个对手,这是预期损失的量度。风险因素和违约概率的仿真被视为相互独立的。

在实践中,违约概率和市场因素相关。的关系可以忽略不计某些类型的仪器,但对于其他人,市场和信用风险因素之间的关系可能是太重要了计算风险的措施时被忽略。

当对手和特定合同所产生的曝光的违约概率往往会增加我们一起说,该合同有错向风险(WWR)。

这个例子演示了在加西亚塞斯佩德斯等人的错向风险方法的实现。(请参阅参考资料)。

模拟曝光

许多金融机构的系统来模拟市场风险因素和值都在给定的模拟日期在其投资组合的工具。这些模拟可用于计算风险和其他风险的措施。因为模拟是计算密集型的,重复使用它们后续风险分析是非常重要的。

本例使用的数据,并从所述的模拟结果交易对手信用风险和CVA例如,先前保存在ccr.mat文件。该ccr.mat文件包含:

RateSpec:当计算速度规范合同价值解决:当计算的结算日期的合同值simulationDates:模拟日期的载体掉期交易:一个结构包含交换参数值:该NUMDATESXNUMCONTRACTXNUMSCENARIOS仿真合约价值的立方体在每个日期/场景

这个例子在1年时间内看起来在预期损失而已,所以数据模拟一年后裁剪。在第一年的模拟日期是在每月的频率,所以在13日的模拟是我们一年的时间范围(第一个模拟日期为结算日期)。

加载ccr.matoneYearIdx = 13;值=值(1:oneYearIdx,:,:);日期= simulationDates(1:oneYearIdx);numScenarios =尺寸(值,3);

信用风险是从模拟合同值来计算。这些风险是每个交易对手每月的信用风险敞口从结算日期我们一年的时间范围。

由于默认设置可以在一年的时间内的任何时间发生,这是共同的违约风险暴露基于预期正暴露(EPE)的想法(EAD)的模式。每一种情况的时间平均曝光被计算,这被称为PE(正曝光)。平均的PE的,包括所有的情况下,是EPE,这也可以从所获得的exposureprofiles功能。

正曝光矩阵PE包含每个模拟场景一排,每个交易对手的一列。这是作为我们的分析的EAD。

%计算交易对手风险暴露[曝光,对手] = creditexposures(值,swaps.Counterparty,...'NettingID',swaps.NettingID);numCP = numel(对手方);每场景%计算PE(时间平均曝光)intervalWeights = DIFF(日期)/(时间(结束) - 时间(1));exposureMidpoints = 0.5 *(曝光(1:结束-1,:,:) +曝光(2:端,:,:));weightedContributions = bsxfun(@倍,intervalWeights,exposureMidpoints);PE =挤压(总和(weightedContributions))';每个场景%计算总投资组合曝光totalExp =总和(PE,2);%PE和totalExp的显示尺寸谁是PEtotalExp

名称大小字节类属性PE 1000x5 40000双totalExp 1000x1 8000双

信用仿真

用于模拟信用违约一种常见的方法是基于“单因素模型”,有时被称为“资产值的方法”(见Gupton等人,1997)。这是模拟相关的默认值的有效方法。

每家公司一世与随机变量相关联义,这样

哪里ž是“一个因素”,表示一个系统的信用风险因素,其值将影响所有的公司标准正态分布随机变量。公司之间的相关性一世和公因子由下式给出beta_i,企业之间的相关性一世和Ĵ是beta_i * beta_j。该特质冲击epsilon_i是可以独立于什么与任何其他公司的情况减少或增加系统性因素的影响,另一个标准正常变量。

如果公司违约概率一世是器PDi,发生默认时

哪里 是累积标准正态分布。

该义可变有时解释为资产回报,或有时被称为潜变量。

这个模型是高斯系词,介绍信用违约之间的相关性。Copula函数提供给引进的相关性,或者更一般地,两个随机变量,其共同的依赖是未知之间的合作关系以特定的方式。

使用CDS利差来引导每个对手一年的违约概率。该CDS报价来自于使用的交换,组合电子表格交易对手信用风险和CVA例。

%进口CDS市场信息对每个对手SWAPFILE ='CVA交换-portfolio.xls';CDS = readtable(交换文件,'片',“CDS利差”);cdsDates = datenum(cds.Date);cdsSpreads = table2array(CDS(:,2:结束));%自举违约概率为每个对手zeroData = [RateSpec.EndDates RateSpec.Rates];defProb =零(1,尺寸(cdsSpreads,2));对于I = 1:numel(defProb)probData = cdsbootstrap(zeroData,[cdsDates cdsSpreads(:,i)的],...解决,'probDates',日期(结束));defProb(1)= probData(2);结束

现在模拟的信贷方案。因为默认是罕见的,是很常见的模拟大量的信贷方案。

灵敏度参数公测设定为0.3所有的对手。此值可以被校准或调整,以探索模型的敏感性。更多信息请参见参考资料。

numCreditScen = 100000;RNG('默认');%Z是单一的信用因素Z = randn(numCreditScen,1);%的ε-是特异反应性因子小量= randn(numCreditScen,numCP);%β-是信贷因子对方灵敏度的β= 0.3 *一(1,numCP);%交易对手潜在变量Y = bsxfun(@倍,β,Z)+ bsxfun(@倍,SQRT(1 - β^ 2),ε);%默认值指示符ISDEFAULT = bsxfun(@ LT,normcdf(Y),defProb);

相关暴露和信贷方案

现在,有一组排序的投资组合暴露场景和一组默认情况下,按照加西亚塞斯佩德斯等人的做法。并使用高斯系词产生相关暴露默认情况下对。

定义潜变量叶映射到模拟曝光的分布。叶被定义为

哪里ž在信贷模拟计算的系统性因素,epsilon_e是一个独立的标准正态变量和RHO被解释为市场的信用相关参数。通过建设,叶是标准正态变量,相关性ž与相关参数RHO。

之间的映射叶与模拟的风险要求我们为了以有意义的方式暴露场景的基础上,一些排序标准。该标准可以是任何有意义的量,例如,它可能是对合同值(如一个利率)底层的风险因素,总组合曝光,等等。

在这个例子中,使用总组合曝光(totalExp)作为暴露场景的标准信贷因素与总曝光相关。如果RHO是信用因素的负面,低值ž往往会得到链接到的高值叶,因此具有高的曝光。这意味着的负值RHO引进全球财富报告。

为了实现之间的映射叶和曝光情况下,由曝光的场景进行排序totalExp值。假设的暴露场景的数量小号(numScenarios)。特定叶,发现价值Ĵ这样

并选择场景Ĵ从排序的暴露场景。

叶关联于模拟曝光和ž相关于模拟默认值。相关RHO之间叶和ž因此,在曝光和信用模拟之间的相关链接。

%排序总曝光[〜,totalExpIdx] =排序(totalExp);%假设砍分分割点= 0:1 / numScenarios:1;%epsilonExp是对于潜在变量的特质因子epsilonExp = randn(numCreditScen,1);%设置了市场信用相关值RHO = -0.75;%潜变量叶= RHO * Z + SQRT(1 - 哌^ 2)* epsilonExp;%查找相应的暴露场景binidx =离散化(normcdf(叶),分割点);scenIdx = totalExpIdx(binidx);totalExpCorr = totalExp(scenIdx);PECorr = PE(scenIdx,:);

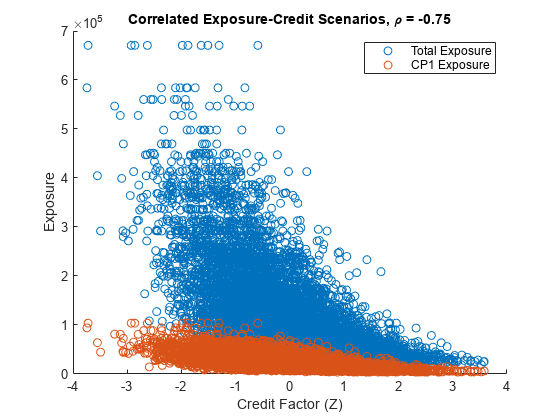

下面的图显示了整体组合的曝光,以及第一个交易对手的相关曝光信贷方案。因为负相关,信贷因素的负值ž对应于高暴露水平(错向风险)。

%我们只画出多达10000个场景numScenPlot =分钟(10000,numCreditScen);数字;散射(Z(1:numScenPlot),totalExpCorr(1:numScenPlot))保持上散射(Z(1:numScenPlot),PECorr(1:numScenPlot,1))xlabel(信用因子(Z)')ylabel('接触')标题(['相关曝光-信用方案,\ RHO ='num2str(RHO)])图例(“总曝光”,“CP1曝光”)保持离

对于正值RHO,信贷因素和风险之间的关系是相反的(右向风险)。

RHO = 0.75;叶= RHO * Z + SQRT(1 - 哌^ 2)* epsilonExp;binidx =离散化(normcdf(叶),分割点);scenIdx = totalExpIdx(binidx);totalExpCorr = totalExp(scenIdx);数字;散射(Z(1:numScenPlot),totalExpCorr(1:numScenPlot))xlabel(信用因子(Z)')ylabel('接触')标题(['相关曝光-信用方案,\ RHO ='num2str(RHO)])

敏感性相关

您可以探索风险或其他风险措施的敏感性为值的范围RHO。

对于每个值RHO,计算每信贷方案的总损耗以及每个交易对手的预期损失。这个例子假设有40%的回收率。

恢复= 0.4;rhoValues = -1:0.1:1;totalLosses =零(numCreditScen,numel(rhoValues));expectedLosses =零(numCP,numel(rhoValues));对于I = 1:numel(rhoValues)RHO = rhoValues(ⅰ);%潜变量叶= RHO * Z + SQRT(1 - 哌^ 2)* epsilonExp;%查找相应的暴露场景binidx =离散化(normcdf(叶),分割点);scenIdx = totalExpIdx(binidx);simulatedExposures = PE(scenIdx,:);基于风险和违约事件%计算实际损失。损失= ISDEFAULT * simulatedExposures *(1-恢复);totalLosses(:,1)=总和(损失,2);%我们计算每个交易对手的预期损失expectedLosses(:,1)=平均(损失)';结束displayExpectedLosses(rhoValues,expectedLosses)

预期损失的Rho CP1 CP2 CP3 CP4 CP5 --------------------------------------------------1。0 604.10 260.44 194.70 1234.17 925.95-0.9 583.67 250.45 189.02 1158.65 897.91-0.8 560.45 245.19 183.23 1107.56 865.33-0.7 541.08 235.86 177.16 1041.39 835.12-0.6 521.89 228.78 170.49 991.70 803.22-0.5 502.68 217.30 165.25 926.92 774.27-0.4 487.15 211.29 160.80 881.03 746.15-0.3 471.17 203.55 154.79 828.90 715.63-0.2 450.91 197.53 149.33 781.81 688.13-0.1 433.87 189.75 144.37 744.00 658.19 0.0 419.20 181.25 138.76 693.26 630.38 0.1 399.36 174.41 134.83 650.66 605.89 0.2 385.21 169.86 130.93 617.91 579.01 0.3 371.21 164.19 124.62 565.78 552.83 0.4 355.57 158.14 119.92 530.79 530.19 0.5 342.58 152.10 116.38 496.27 508.86 0.6 324.73 145.42 111.90 466.57 485.05 0.7 319.18 140.76 108.14 429.48 465.84 0.8 303.71 136.13 103.95 405.88 446.36 0.9 290.36 131.54 100.20 381.27 422.79 1.0 278.89 126.77 95.77 358.71 405.40

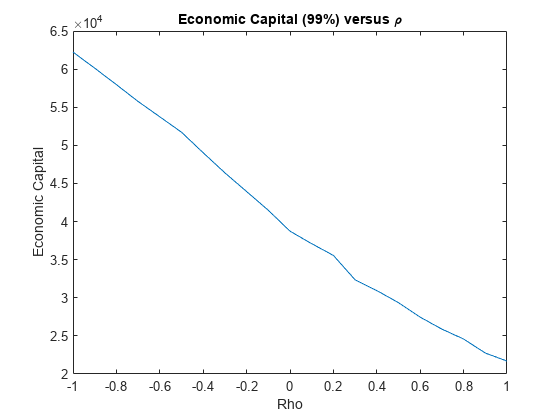

你可以想像的经济资本(EC)的市场信用相关参数的敏感性。限定EC作为百分之间的差q的损失分布,减去预期损失。

的负值RHO导致因全球财富报告的更高的资本要求。

PCT = 99;EC = prctile(totalLosses,PCT) - 平均(totalLosses);数字;图(rhoValues,EC)称号('经济资本(99%)与\ RHO')xlabel(“卢”);ylabel(“经济资本”);

结语

此示例实现基于连接函数的方法来WWR,以下加西亚塞斯佩德斯等。该方法可以有效地重用现有的风险和信用模拟,并以市场为信用相关参数的敏感性,可以有效地计算和可视化方便所有相关值。

这里介绍的单参数Copula方法可以延长投资组合的全球财富报告进行更彻底的探索。例如,不同类型的连接函数的可应用,不同的标准可以被用来将暴露场景进行排序。其他扩展包括模拟多系统性信用风险变量(多因子模型),或者从一个为期一年的切换到多周期框架,计算等措施,信贷价值调整(CVA),如罗森和桑德斯(请参阅参考资料)。

参考

加西亚塞斯佩德斯,J. C.,“错向风险的有效建模,交易对手信用风险资本和Alpha在巴塞尔II”该杂志风险模型的验证,第4卷/第1期,第71-98,2010年春季。

Gupton,G.,C.手指,和M. Bathia,信用度量™ - 技术文档,JP摩根,纽约,1997年。

罗森,D和D桑德斯,“CVA走错了路,”杂志风险管理的金融机构卷。5,第3号,第252-272,2012。

本地函数

功能displayExpectedLosses(rhoValues,expectedLosses)fprintf中(“预期损失\ n”);fprintf中('卢CP1 CP2 CP3 CP4 CP5 \ n');fprintf中(“-------------------------------------------------\ n”);对于I = 1:numel(rhoValues)%显示预期损失fprintf中('%.1F%9.2f%9.2f%9.2f%9.2f%9.2f',rhoValues(i)中,expectedLosses(:,i))的;结束结束

也可以看看

cdsbootstrap|cdsprice|cdsrpv01|cdsspread

相关话题

外部网站

您还可以选择从下面的列表中的网站: