MATLAB的组合构建:智能测试版

丹·欧文,MathWorks公司

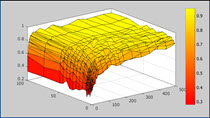

标准的资产配置问题,如均值方差或有条件价值在风险可以很容易地开发和利用MATLAB解决®与金融工具箱™。其它可以有一个自定义风险测量或满足不同的交易风格或授权投资组合构建方法也可以使用MATLAB解决和优化工具箱™的工具箱等。

许多现代的投资者以下称为云测试版的新方法 - 寻找替代的权重对于那些不在身边市值基于指数。其中一种方法的风险是奇偶校验位,其中组合被构造有具有与总组合风险相等贡献的每个资产。

相关视频和网络研讨会

您还可以选择从下面的列表中的网站: