文件交换

Matlab工具箱提供X-13美国人口普查局的季节性调整计划。

从2010年研讨会演示文件“全局优化与MATLAB产品”s manbetx 845

TSAF使您能够快速分析时间序列和预测未来。

相关函数解决离散时间马尔可夫决策过程。

重新打包的Mi(中)Da (ta) S(足够的)回归(MIDAS)写的埃里克Ghysels和合作者

在这篇文章中,它列出了一些古典时间序列技术可用在MATLAB中,你可以试穿你的预测问题。

修改APPLYHATCH_PLUS,允许对颜色和变厚度孵化模式。

利用ARIMA模型预测真实股票数据

结构方程模型通过偏最小二乘方法(PLS-SEM)

函数来估计接合部GARCH和介体葡萄树模型。

许多MATLAB程序相关的计量经济学、统计学和经济学入门教学。

一个系统性风险评估和分析的框架。

工具箱来指定,适合和评估SEM模型

量化投资组合和风险管理软件

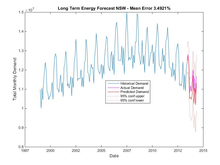

使用计量经济学动态能源需求预测(ARIMA / VAR / GARCH)

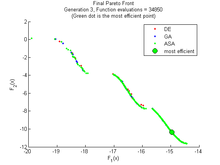

庄严的结合4全球优化器为单/多目标优化

多变量自回归模型的参数估计和固有模式。

这个方案实现了双扩展卡尔曼滤波器对时变兆乏参数估计。

教程和工具使用请进行判别分析。

ARMAX-GARCH-K-SK工具箱

各式各样的功能和一个类来有效地评估和分析马尔可夫链。

时间序列与ARFIMA模型模拟。

GMM

这个文件夹包含几个pmmh算法相关的项目

算法2 d AR和2 d ARMA参数估计。

执行一个快速多元OLS回归并给出详细的信息在你的指尖

这个软件解决了经济排放二次规划调度

应用Metaheuristics和进化算法特征选择不同的模式

我写了代码基于马尔可夫随机域的图像分割。

暂时的分裂活动,时间序列的内插和外推。方法:单变量(有或没有指标)和多元。

建立代理模型的数据包括梯度信息。

这是小说的代码度量为多元时间序列分类学习算法。

Generage协方差mairix使用PCA-GARCH模型

使用赫斯顿模型计算欧式看涨期权价格和有条件的蒙特卡罗方法

这个项目解决了二次规划的动态经济调度。

自动程序估计功率谱密度只有统计上显著的细节

比较GDP预测使用ARIMA(自回归综合移动平均)和NAR(非线性自回归神经网络)。

输入模型罗技莫莫力反馈赛车方向盘”

代码使用R / S分析推导VaR赫斯特指数调整。

选择最佳的预测一个AR (p)模型,通过比较所有AR (p)预测实现值

这使得评价ACC,扣带皮层部位,CCF, PCCF滞后的功能。

用户界面为拟合和评估一个通用的GARCH模型使用计量经济学工具。

BaPC Matlab工具箱:贝叶斯数据驱动任意多项式混沌扩张

Matlab函数与JDemetra +执行季节性调整

单键通道容量估计在微波毫米波频率使用Mathworks 5 g NR CDL模型仿真结果。

一个模拟的选择性重复ARQ协议

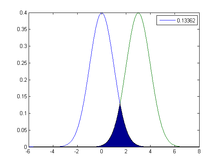

数值计算relatve重叠区域的两个正态分布

估计VaR

GUI对单变量时间序列建模和分解基于潘伟迪和吴(1983)

估计的参数AR-MA序列是至关重要的。这里我们提出另一个手臂的方法

分类的基本教程1 d矩阵使用隐马尔科夫模型对3类问题

CROSS_CORR计算归一化互相关(NCC)列向量两两之间

估计自相关函数

这个函数估计趋势和周期时间序列的使用完全修改Hodrick普雷斯科特过滤器

多元数据分析建模

测试两个多维分布之间的差异(2 d钴测试,一天能量测试)

这种类型的模型帮助我们预测股价

AR_MODEL使用Yule-Walker方法计算AR-models输入信号的参数。

伊藤引理,异方差性(GARCH)模型中,布朗运动

本文档包括几个统计测试来识别异常值在数据系列。

选择一个网站

选择一个网站翻译内容,看到当地事件和提供。根据你的位置,我们建议您选择:。

你也可以从下面的列表中选择一个网站

选择中国网站(中文或英文)最佳站点的性能。其他MathWorks国家网站不优化的访问你的位置。

联系你当地的办公室