copularnd

连系动词随机数

描述

例子

使用反向cdf生成相关数据

使用二元高斯系词与Kendall的生成β分布相关的随机数据牛头秩相关等于-0.5。

从秩相关值计算线性相关参数。

RNG默认的%用于重现tau蛋白= -0.5;RHO = copulaparam(“高斯”τ)

RHO = -0.7071

使用高斯copula产生一个两列相关随机值矩阵。

u = copularnd (“高斯”,ρ,100);

每个列包含100个从0到1之间的随机值,包括从连续均匀分布中采样的值。

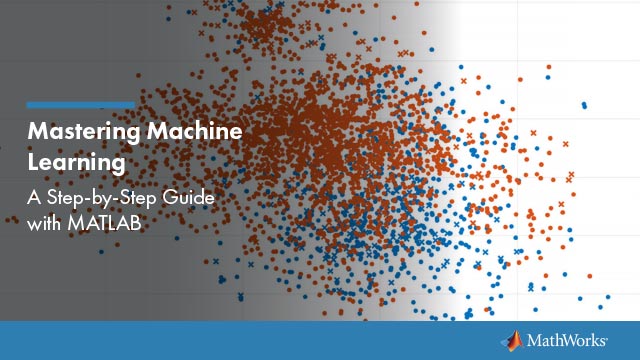

创建一个scatterhist绘图以可视化使用copula生成的随机数。

图scatterhist (u (: 1), (2):,)

直方图显示的是,在接合装置的每列中的数据具有边缘均匀分布。散点图表明,在两列中的数据被负相关。

使用逆cdf函数betainv将均匀边际分布的每一列由贝塔分布转化为随机数。在第一列中,第一个形状参数一个等于1,第二个形状参数呢B等于2。在第二列中,是第一个形状参数一个等于1.5,以及第二形状参数B等于2。

b = [betainv(u(:,1),1,2), betainv(u(:,2),1.5,2)];

创建一个scatterhist绘制可视化所述相关β分布的数据。

图scatterhist(B(:,1),B(:,2))

直方图显示每个变量的边缘的β分布。散点图示出了负相关关系。

验证样本的秩相关近似等于Kendall的初值牛头。

tau_sample = corr (b,“类型”,“肯德尔)

tau_sample =2×21.0000 -0.5135 -0.5135 1.0000

-0.5135的样本秩相关约等于-0.5的初值牛头。

输入参数

输出参数

介绍了R2006a

您还可以选择从下面的列表中的网站: