系统性风险是指宏观经济体系或整体金融体系崩溃的风险。与之形成对比的是,个人风险可以被控制在内部,而不会损害整个系统。

系统性风险出现时单一实体的失败或者,实体集群产生“传染”,在整个金融和经济体系中产生级联和持续的风险。例如,2007年金融巨头雷曼兄弟(Lehman Brothers)的倒闭对整个金融服务业产生了连锁反应,这是因为该公司的规模及其与经济健康的融合程度。

防范系统性风险的应用和模型多种多样,如宏观经济理论、场景一代、默认估计、宏观压力测试和定价理论。这些是中央银行、非政府组织(ngo)、监管机构、政府部门、政策制定者以及学术和金融服务从业者的关键活动。

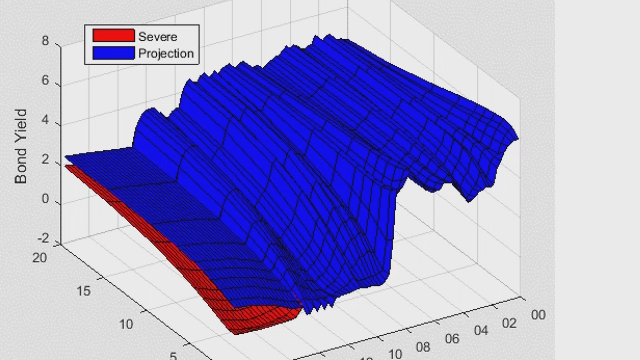

模拟的系统性通胀冲击如何影响财务表现和风险。

MATLAB®,结合统计和机器学习工具箱™,计量经济学工具箱™,优化工具箱™,全局优化工具箱,风险管理工具箱™,以及其他工具,是这些从业者所选择的软件。MATLAB实现系统风险建模,包括统计建模、蒙特卡罗仿真、图论、基于网络和代理的建模和定价功能。

参见:经济学和经济学,GARCH模型,信用风险,流动性风险,动态随机一般均衡模型,投资组合优化与分析,集中的风险,风险管理,欺诈行为分析

选择网站

选择一个网站,在可用的地方获得翻译内容,并查看本地事件和优惠。根据您的位置,我们建议您选择:。

您也可以从以下列表中选择一个网站:

选择中国网站(中文或英文)以获得最佳的网站性能。其他MathWorks国家网站没有针对您所在位置的访问进行优化。

联系当地办事处

本网站使用cookie来改善用户体验,个性化内容和广告,并分析网站流量。如果您继续使用本网站,即表示您同意我们使用cookies。请参阅我们的隐私政策了解更多关于cookie和如何更改您的设置。