主要内容

指定条件均值和方差模型

这个例子显示了如何指定一个复合条件均值和方差模型使用华宇电脑。

加载数据

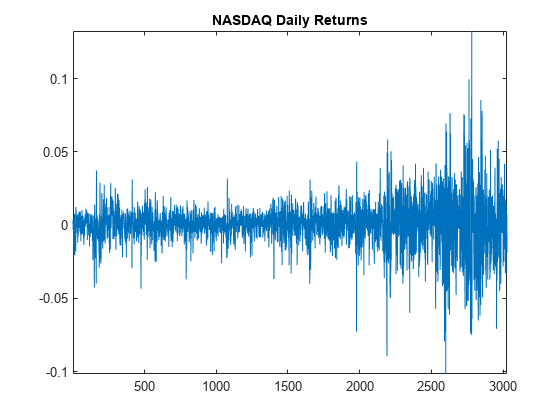

负载纳斯达克工具箱中包含的数据。把日常综合指数系列比例返回系列。

负载Data_EquityIdx纳斯达克= DataTable.NASDAQ;r = 100 * price2ret(纳斯达克);T =长度(r);图绘制(r) xlim ([0, T])标题(“纳斯达克每日回报”)

回报似乎波动在一个恒定的水平,但表现出波动集群。大回报的变化往往聚集在一起,和小变化倾向于聚集在一起。即系列展览条件异方差性。

频率相对较高的回报。因此,每日变化小。数值稳定,是良好的实践规模等数据。

检查自相关

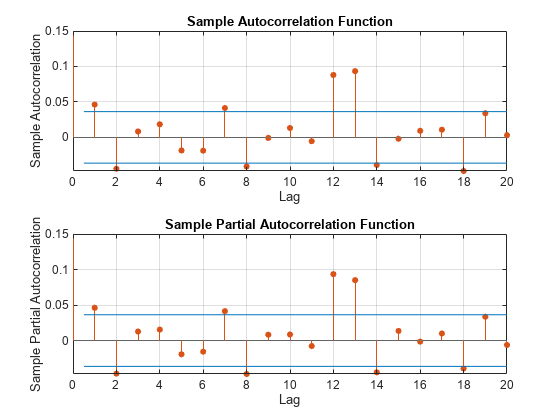

情节样本自相关函数(ACF)和偏自相关函数(PACF)返回系列。

图次要情节(2,1,1)autocorr (r)次要情节(2,1,2)parcorr(右)

自相关函数显示在滞后有显著相关。

测试的意义的自我

进行Ljung-Box Q-test滞后5。

(h p) = lbqtest (r,“滞后”5)

h =逻辑1

p = 0.0120

零假设,所有的自我都是0到滞后5被拒绝(h = 1)。

检查条件异方差性。

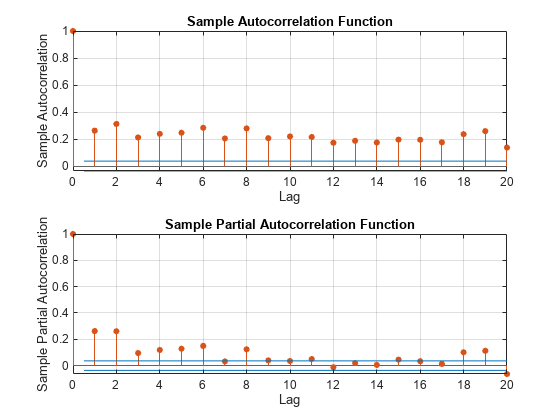

情节的示例ACF和PACF平方返回系列。

图次要情节(2,1,1)autocorr (r ^ 2)次要情节(2,1,2)parcorr (r ^ 2)。

自相关函数显示重要的连续依赖性,这表明条件异方差的系列。

测试重要的拱效应

进行恩格尔的拱的考验。测试没有条件异方差性的零假设与备择假设的拱模型有两个滞后(本地相当于GARCH(1,1)模型)。

(h p) = archtest (r-mean (r),“滞后”,2)

h =逻辑1

p = 0

零假设被拒绝的备择假设(h = 1)。

指定一个条件均值和方差模型。

指定一个AR(1)模型的条件意味着纳斯达克的回报,和GARCH(1,1)模型的条件方差。这是一个模型的形式

在哪里 ,

和 是一个独立的和恒等分布的标准化的高斯过程。

Mdl = arima (“ARLags”,1“方差”garch (1,1))

Mdl = arima与属性:描述:“arima(1,0,0)模型(高斯分布)”Distribution: Name = "Gaussian" P: 1 D: 0 Q: 0 Constant: NaN AR: {NaN} at lag [1] SAR: {} MA: {} SMA: {} Seasonality: 0 Beta: [1×0] Variance: [GARCH(1,1) Model]

模型输出显示garch存储在模型方差财产的华宇电脑模型中,Mdl。