预测

类:dssm

扩散状态空间模型的预测状态和观测

语法

描述

输入参数

输出参数

例子

时变扩散状态空间模型的预测观测

假设一个潜在的过程是一个随机游走。状态方程是

在哪里 为均值为0,标准差为1的高斯分布。

生成100个观察值的随机序列 ,假设该系列从1.5开始。

T = 100;X0 = 1.5;rng (1);%用于再现性u = randn(T,1);X = cumsum([x0;u]);X = X(2:结束);

进一步假设潜在过程受附加测量误差的影响。观测方程为

在哪里 为均值为0,标准差为0.75的高斯分布。潜伏过程和观测方程共同构成了一个状态空间模型。

使用随机潜伏状态过程(x)和观测方程来生成观测值。

y = x + 0.75*randn(T,1);

指定四个系数矩阵。

A = 1;B = 1;C = 1;D = 0.75;

使用系数矩阵创建扩散状态空间模型。指定初始状态分布是弥漫的。

Mdl = dssm(A,B,C,D,“StateType”, 2)

Mdl =状态空间模型类型:dssm状态向量长度:1观测向量长度:1状态扰动向量长度:1观测创新向量长度:1模型支持的样本量:无限状态变量:x1, x2,…万博1manbetx状态扰动:u1, u2,…观测序列:y1, y2,…观测创新:e1, e2,…状态方程:x1(t) = x1(t-1) + u1(t)观测方程:y1(t) = x1(t) + (0.75)e1(t)初始状态分布:初始状态表示x1 0初始状态协方差矩阵x1 x1无穷状态类型x1扩散

Mdl是一个dssm模型。使用命令窗口中的显示来验证模型是否正确指定。

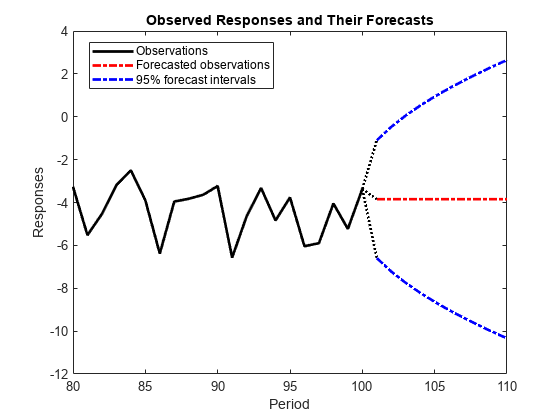

预测未来10个时期的观测结果,并估计预测的均方误差。

numPeriods = 10;[forecstedy,YMSE] = forecast(Mdl,numPeriods,y);

用样本内响应和95% wald型预测区间绘制预测图。

forecastinterval (:,1) = forecstedy - 1.96*根号(YMSE);forecastinterval (:,2) = forecastdy + 1.96*√(YMSE);图绘制(T-20: T、y (T-20: T),“- k”T + 1: T + numPeriods ForecastedY,“r”,...T + 1: T + numPeriods ForecastIntervals,“。b”,...T: T + 1, y(结束)* (3,1),[ForecastedY (1); ForecastIntervals (: 1)]],”:k”,...“线宽”, 2)在标题({“观察到的反应及其预测”})包含(“时间”) ylabel (“反应”)({传奇“观察”,“预测观察”,“95%预测区间”},...“位置”,“最佳”)举行从

因为这个过程是非平稳的,所以预测的时间间隔会变大。

含回归分量的弥漫状态空间模型的预测观测

假设失业率与名义国民生产总值(nGNP)之间的线性关系值得关注。进一步假设失业率是一个AR(1)系列。在状态空间形式中,该模型是

地点:

失业率是什么时候t.

为观察到的失业率变化,并以nGNP的回归为依据( ).

状态扰动的高斯级数是否具有均值为0和未知的标准差 .

加载Nelson-Plosser数据集,其中包含失业率和nGNP系列。

负载Data_NelsonPlosser

对数据进行预处理,取nGNP系列的自然对数并去掉起始值南每个系列的值。

isNaN = any(ismissing(DataTable),2);包含nan的标记句点gnpn = dattable . gnpn (~isNaN);y = diff(DataTable.UR(~isNaN));T = size(gnpn,1);%样本量Z = price2ret(gnpn);

本例继续使用没有的系列南值。然而,使用卡尔曼滤波器框架,该软件可以容纳包含缺失值的系列。

通过去除最后10个观测值进行比较,确定模型预测观测值的效果。

numPeriods = 10;%预测范围isY = y(1:end-numPeriods);样本内观测值%oosY = y(end- numperiods +1:end);%样本外观测值ISZ = Z(1:end-numPeriods);%样本内预测因子OOSZ = Z(end- numperiods +1:end);%样本外预测因子

指定系数矩阵。

A = NaN;B = NaN;C = 1;

使用。创建状态空间模型dssm通过提供系数矩阵并指定状态值来自扩散分布。弥漫规范表明完全不知道初始分布的矩。

StateType = 2;Mdl = dssm(A,B,C,“StateType”, StateType);

估计参数。属性指定回归组件及其初始值,以进行优化“预测”而且“Beta0”名称-值对参数。显示估计和所有优化诊断信息。限制估计

对所有正的实数。

Params0 = [0.3 0.2];%任意选择的初始值Beta0 = 0.1;[EstMdl,estParams] =估计(Mdl,y,params0,“预测”, Z,“Beta0”Beta0,...“磅”,[-Inf 0 -Inf]);

方法:最大似然(fmincon)有效样本量:60对数似然:-110.477 Akaike info criterion: 226.954 Bayesian info criterion: 233.287 | Coeff Std Err t Stat Prob -------------------------------------------------------- c(1) | 0.59436 0.09408 6.31738 0 c(2) | 1.52554 0.10758 14.17991 0 y <- z(1) | -24.26161 1.55730 -15.57930 0 | | Final State Std Dev t Stat Prob x(1) | 2.54764 0 Inf 0

EstMdl是一个dssm模型,您可以使用点表示法访问它的属性。

在预报视界上的预报观测。EstMdl不存储数据集,因此必须将其传递给适当的名称-值对参数。

[fY,yMSE] = forecast(EstMdl,numPeriods,isY,“Predictors0”ISZ,...“PredictorsF”OOSZ,“β”estParams(结束));

财政年度是一个10乘1的向量包含预测的观测,和yMSE是一个包含预测观测值方差的10 × 1向量。

得到95% wald型预测区间。将预测观测值与它们的真实值和预测间隔绘制出来。

预测区间(:,1)= fY - 1.96*平方根(yMSE);预测区间(:,2)= fY + 1.96*平方根(yMSE);figure h = plot(dates(end- numperiods -9:end- numperiods),isY(end-9:end),“- k”,...日期(end-numPeriods + 1:结束),oosY,“- k”,...日期(end-numPeriods + 1:结束),财政年度,“——r”,...日期(end-numPeriods + 1:结束),ForecastIntervals,“b”,...日期(end-numPeriods: end-numPeriods + 1),...[isY(结束)* (4,1),[oosY (1); ForecastIntervals(1:);财政年度(1)]],”:k”,...“线宽”2);包含(“时间”) ylabel (“失业率变化”)传说(h ((1, 3, 4)) {“观察”,“预测反应”,...“95%预测区间”})标题(“失业率的观察和预测变化”)

漫射状态空间模型的状态预测

假设一个潜在的过程是一个随机游走。状态方程是

在哪里 为均值为0,标准差为1的高斯分布。

生成100个观察值的随机序列 ,假设该系列从1.5开始。

T = 100;X0 = 1.5;rng (1);%用于再现性u = randn(T,1);X = cumsum([x0;u]);X = X(2:结束);

进一步假设潜在过程受附加测量误差的影响。观测方程为

在哪里 为均值为0,标准差为0.75的高斯分布。潜伏过程和观测方程共同构成了一个状态空间模型。

使用随机潜伏状态过程(x)和观测方程来生成观测值。

y = x + 0.75*randn(T,1);

指定四个系数矩阵。

A = 1;B = 1;C = 1;D = 0.75;

使用系数矩阵创建扩散状态空间模型。指定初始状态分布是弥漫的。

Mdl = dssm(A,B,C,D,“StateType”, 2)

Mdl =状态空间模型类型:dssm状态向量长度:1观测向量长度:1状态扰动向量长度:1观测创新向量长度:1模型支持的样本量:无限状态变量:x1, x2,…万博1manbetx状态扰动:u1, u2,…观测序列:y1, y2,…观测创新:e1, e2,…状态方程:x1(t) = x1(t-1) + u1(t)观测方程:y1(t) = x1(t) + (0.75)e1(t)初始状态分布:初始状态表示x1 0初始状态协方差矩阵x1 x1无穷状态类型x1扩散

Mdl是一个dssm模型。使用命令窗口中的显示来验证模型是否正确指定。

预测陈述未来10个时期,并估计预测的均方误差。

numPeriods = 10;[~,~,ForecastedX,XMSE] = forecast(Mdl,numPeriods,y);

用样本内状态和95% wald型预测区间绘制预测图。

forecastinterval (:,1) = forecastdx - 1.96*√(XMSE);forecast (:,2) = forecastdx + 1.96*sqrt(XMSE);图绘制(T-20: T, x (T-20: T),“- k”T + 1: T + numPeriods ForecastedX,“r”,...T + 1: T + numPeriods ForecastIntervals,“。b”,...T: T + 1, x(结束)* (3,1),[ForecastedX (1); ForecastIntervals (: 1)]],”:k”,...“线宽”, 2)在标题({“国家价值观及其预测”})包含(“时间”) ylabel (“国家价值”)({传奇“国家价值观”,“预测状态”,“95%预测区间”},...“位置”,“最佳”)举行从

因为这个过程是非平稳的,所以预测的时间间隔会变大。

提示

Mdl不存储响应数据、预测器数据和回归系数。在必要时使用适当的输入或名称-值对参数提供它们。

算法

的卡尔曼滤波器通过不更新与缺失观测值相对应的过滤状态估计来容纳缺失数据。换句话说,假设在周期有一个缺失的观测t.然后,对时期进行状态预测t基于前面的t- 1个观测值和周期过滤状态t是等价的。

参考文献

[1]德宾J.和S. J.库普曼。状态空间方法的时间序列分析.牛津:牛津大学出版社,2012年。

版本历史

在R2015b中引入

您也可以从以下列表中选择一个网站: