swapbyzero

从零曲线集和跨货币价格互换中提取的价格互换工具

语法

描述

例子

利率掉期定价

定价具有固定接收段和浮动支付段的利率掉期。每年支付一次,名义本金金额为100美元。其余参数的值为:

固定支腿的票面利率:0.06(6%)

浮动支腿的价差:20个基点

互换结算日期:2000年1月1日

掉期到期日:2003年1月1日

基于上述信息,设置所需参数并构建勒格拉特,LegType,及LegReset矩阵:

解决=' 01 - 1月- 2000;成熟=' 01 - 1月- 2003;基准=0;本金=100;利率=0.0620];% (CouponRate传播)LegType=[10];%(固定浮动)LegReset = [1 1];%每年支付一次

加载文件deriv.mat,提供零速率规范,为债券定价所需的利率期限结构。

负载deriv.mat;

使用swapbyzero计算掉期的价格。

价格=swapbyzero(零利率规范、法定利率、结算、到期、,...LegReset,基础,主体,LegType)

价格= 3.6923

使用之前的数据,计算掉期利率,即固定分支的息票率,以便在时间=0时的掉期价格为零。

[NaN 20];[Price, SwapRate] = swapbyzero(ZeroRateSpec, LegRate, Settle,...到期日、法律重置、基础、本金、法律类型)

价格= 0

SwapRate = 0.0466

在swapbyzero,如果解决不是在一个重置日期(和StartDate可以的未指定),生效日期假定为之前的重置日期解决为了计算应计利息和脏价。在本例中,生效日期为(“15 - 9 - 2009”),这是在(“08 - 2010年6月- - - - - -”)解决日期。

使用swapbyzero具有的名称-值对参数勒格拉特,LegType,LatestFloatingRate,调整现金流基础,及BusinessDayConvention计算价格,斯瓦普拉特,人工智能,RecCF,记录日期,PayCF,及付款日期:

解决= datenum (“08 - 2010年6月- - - - - -”);RateSpec=intenvset(“费率”,(。005 .0075 .01 .014 .02 .025 .03]',...startdate可以的解决,“EndDates”,{‘2010年12月8日’,“08 - 2011年6月- - - - - -”,...“08 - 2012年6月- - - - - -”,“08 - 2013年6月- - - - - -”,“08 - 2015年6月- - - - - -”,“08 - 2017年6月- - - - - -”,“08 - 2020年6月- - - - - -”} ');成熟= datenum (“15 - 9 - 2020”);LegRate=[0.025 50];LegType=[1 0];%固定/浮动LatestFloatingRate = .005;[Price, SwapRate, AI, RecCF, RecCFDates, PayCF,PayCFDates] =...利率,利率,结算,到期,“腿型”LegType,...“LatestFloatingRate”,最新的忘恩负义者,“调整现金流基础”,真的,...“BusinessDayConvention”,“modifiedfollow”)

价格=-6.7259

斯瓦普拉特=南

AI=1.4575

RecCF=1×12-1.8219 2.5000 2.5000 2.5137 2.4932 2.4932 2.5000 2.5000 2.5000 2.5137 2.4932 102.4932

RecCFDates =1×12734297 734396 734761 735129 735493 735857 736222 736588 736953 737320 737684 738049

PayCF =1×12-0.3644 0.5000 1.4048 1.9961 2.8379 3.2760 3.8218 4.1733 4.5164 4.4920 4.7950 104.6608

PayCFDates =1×12734297 734396 734761 735129 735493 735857 736222 736588 736953 737320 737684 738049

通过使用RateSpec指定多个期限结构进行价格互换

价格3互换使用两条利率曲线。首先,定义利率期限结构的数据:

起始日期=“2012年5月1日”;结束日期={“2013年5月1日”;“2014年5月1日”;“2015年5月1日”;“2016年5月1日”}; 利率=[[0.0356;0.041185;0.04489;0.047741],[0.0366;0.04218;0.04589;0.04974];

创建RateSpec使用意图集.

RateSpec = intenvset (“费率”,差饷,startdate可以的startdate可以,...“EndDates”EndDates,“复合”, 1)

等级规范=结构体字段:FinObj: 'RateSpec' compound: 1 Disc: [4x2 double] Rates: [4x2 double] EndTimes: [4x1 double] StartTimes: [4x1 double] EndDates: [4x1 double] StartDates: 734990 ValuationDate: 734990 Basis: 0 EndMonthRule: 1

看一下利率对于两条利率曲线。

RateSpec。利率

ans =4×20.0356 0.0366 0.0412 0.0422 0.0449 0.0459 0.0477 0.0497

定义掉期工具。

解决=“2012年5月1日”;成熟=“2015年5月1日”;LegRate = [0.06 10];校长=(100年,50,100);%三个名义金额

使用两条曲线为三种掉期定价。

价格=swapbyzero(利率规范、法定利率、结算、到期、,“校长”校长)

价格=3×23.9688 3.6869 1.9844 1.8434 3.9688 3.6869

价格互换通过指定多个期限结构使用1 × 2RateSpec

使用两条利率曲线为掉期定价。首先,定义两种利率期限结构的数据:

起始日期=“2012年5月1日”;结束日期={“2013年5月1日”;“2014年5月1日”;“2015年5月1日”;“2016年5月1日”};Rates1 = (0.0356; 0.041185; 0.04489; 0.047741);Rates2 = (0.0366; 0.04218; 0.04589; 0.04974);

创建RateSpec使用意图集.

RateSpecReceiving = intenvset (“费率”Rates1,startdate可以的startdate可以,...“EndDates”EndDates,“复合”1);RateSpecPaying = intenvset (“费率”Rates2,startdate可以的startdate可以,...“EndDates”EndDates,“复合”,1);RateSpec=[RateSpecReceiving RateSpecPaying]

等级规范=1×2带有字段的结构数组:FinObj复利盘利率EndTimes StartTimes EndDates StartDates ValuationDate Basis EndMonthRule

定义掉期工具。

解决=“2012年5月1日”;成熟=“2015年5月1日”;LegRate = [0.06 10];校长=(100年,50,100);

使用两条曲线为三种掉期定价。

价格=swapbyzero(利率规范、法定利率、结算、到期、,“校长”校长)

价格=3×13.9693 1.9846 3.9693

计算远期面值掉期汇率

若要计算远期汇率掉期率,请设置StartDate可以参数设置为未来日期,并在勒格拉特输入南.

定义零曲线数据并建立零曲线使用爱迪达曲线.

ZeroRates = [2.09 2.47 2.71 3.12 3.43 3.85 4.57]'/100;解决= datenum (“2012年1月1日”);EndDates = datemnth(set,12*[1 2 3 5 7 10 20]'); / /结束日期复合= 1;ZeroCurve = IRDataCurve (“零”、结算、EndDates ZeroRates,“复合”复合)

zeroccurve = Type: Zero Settle: 734869 (01-Jan-2012) compound: 1 Basis: 0 (actual/actual) InterpMethod: linear date: [7x1 double] Data: [7x1 double]

创建一个RateSpec使用toRateSpec方法。

RateSpec=ZeroCurve.toRateSpec(结束日期)

等级规范=结构体字段:FinObj: 'RateSpec' compound: 1 Disc: [7x1 double] Rates: [7x1 double] EndTimes: [7x1 double] StartTimes: [7x1 double] EndDates: [7x1 double] StartDates: 734869 ValuationDate: 734869 Basis: 0 EndMonthRule: 1

计算远期掉期利率(固定支的票面利率),使远期掉期价格在时间=0为零。远期掉期从一个月(2012年2月1日)开始,到10年(2022年2月1日)到期。

StartDate=datenum(的1 - 2月- 2012);到期日=datenum(“2022年2月1日”);LegRate = [NaN 0];[Price, SwapRate] = swapbyzero(rate espec, leggrate, Settle, Maturity,...StartDate可以的StartDate可以)

价格= 0

SwapRate = 0.0378

通过可选输入计算Forward Swap RateBusinessDayConvention

的swapbyzero函数生成基于的现金流日期解决和成熟日期,同时使用成熟日期作为“锚”日期,从该日期开始按一定的间隔向后计数。默认情况下,swapbyzero不区分非营业日和营业日。使swapbyzero将非营业日移动到以下营业日,您可以您可以设置可选的名称-值输入参数BusinessDayConvention值为遵循.

定义零曲线数据并建立零曲线使用爱迪达曲线.

ZeroRates = [2.09 2.47 2.71 3.12 3.43 3.85 4.57]'/100;解决= datenum (的5 - 1月- 2012);EndDates = datemnth(set,12*[1 2 3 5 7 10 20]'); / /结束日期复合= 1;ZeroCurve = IRDataCurve (“零”、结算、EndDates ZeroRates,“复合”,复合);RateSpec=zeroccurve.toRateSpec(EndDates);StartDate=datenum(“5 - 2月- 2012 ');到期日=datenum(“5 - 2月- 2022 ');LegRate = [NaN 0];

演示可选输入BusinessDayConvention,swapbyzero第一次使用时不带可选的名称-值输入参数,然后带可选的名称-值输入参数BusinessDayConvention.请注意,当使用BusinessDayConvention,所有日期均为工作日。

[RecCFDates1 Price1 SwapRate1, ~, ~, ~, PayCFDates1] = swapbyzero (RateSpec LegRate,定居,成熟,...StartDate可以的StartDate可以);datestr (RecCFDates1)

ans =11 x11 char数组“05- 1 -2012”“05- 2 -2013”“05- 2 -2014”“05- 2 -2015”“05- 2 -2016”“05- 2 -2017”“05- 2 -2018”“05- 2 -2019”“05- 2 -2020”“05- 2 -2021”“05- 2 -2022”

isbusday (RecCFDates1)

ans =11x1逻辑阵列1 1 1 1 1 0 1 1 1 1 ⋮

[Price2,SwapRate2,~,~,RecCFDates2,~,PayCFDates2]=swapbyzero(费率规范,LegRate,结算,到期,...StartDate可以的StartDate可以,“BusinessDayConvention”,“跟随”);datestr(RecCFDates2)

ans =12 x11 char数组“05- 1 -2012”“06- 2 -2012”“05- 2 -2013”“05- 2 -2014”“05- 2 -2015”“05- 2 -2016”“05- 2 -2017”“05- 2 -2018”“05- 2 -2019”“05- 2 -2020”“05- 2 -2021”“07- 2 -2022”

isbusday (RecCFDates2)

ans =12x1逻辑阵列1 1 1 1 1 1 1 1 1⋮

为摊销掉期定价

使用校长输入参数以定义摊销计划。

创建RateSpec.

率= 0.035;ValuationDate =“2011年1月1日”;开始日期=估价日期;结束日期=“2017年1月1日”;复合= 1;RateSpec = intenvset (“ValuationDate”ValuationDate,startdate可以的,开始日期,...“EndDates”EndDates,“费率”,差饷,“复合”、复合);

使用以下数据创建交换工具:

解决=“2011年1月1日”;成熟=“2017年1月1日”;LegRate = [0.04 10];

定义交换摊销计划。

校长= {{“2013年1月1日”100;“2014年1月1日”80;“2015年1月1日”60;“2016年1月1日”40;“2017年1月1日”20}};

计算摊销掉期的价格。

价格=swapbyzero(利率规范、法定利率、结算、到期、,“校长”校长)

价格= 1.4574

远期掉期价格

价格远期掉期使用StartDate可以输入参数以定义交换的未来开始日期。

创建RateSpec.

率= 0.0325;ValuationDate =“2012年1月1日”;开始日期=估价日期;结束日期=“2018年1月1日”;复合= 1;RateSpec = intenvset (“ValuationDate”ValuationDate,startdate可以的,开始日期,...“EndDates”EndDates,“费率”,差饷,“复合”,复配)

等级规范=结构体字段:FinObj: 'RateSpec' compound: 1 Disc: 0.8254 Rates: 0.0325 EndTimes: 6 StartTimes: 0 EndDates: 737061 StartDates: 734869 ValuationDate: 734869 Basis: 0 EndMonthRule: 1

计算一年期(2013年1月1日)、三年到期的远期掉期价格,远期掉期利率为4.27%。

解决=“2012年1月1日”; 起始日期=“2013年1月1日”;成熟=“2016年1月1日”;LegRate = [0.0427 10];价格=swapbyzero(利率规范、法定利率、结算、到期、,StartDate可以的StartDate可以)

价格= 2.5083

使用之前的数据,计算远期掉期利率,即固定分支的息票率,使得时间=0时的远期掉期价格为零。

LegRate=[NaN 10];[Price,SwapRate]=swapbyzero(利率规范,LegRate,结算,到期,...StartDate可以的StartDate可以)

价格= 0

SwapRate = 0.0335

当无法从文件中获得时,请在文书的开始日期指定费率RateSpec

如果解决不在浮动利率票据的重置日期,swapbyzero尝试在之前获取最新的浮动汇率解决从RateSpec或者LatestFloatingRate参数。当此速率的重置日期超出范围时RateSpec(和LatestFloatingRate没有指定),swapbyzero未能获取该日期的速率并产生错误。这个例子展示了如何使用LatestFloatingRate输入参数以避免错误。

当交换工具的StartDate可以不能由之而定RateSpec.

解决=' 01 - 1月- 2000;成熟=' 01 - 12月- 2003;基准=0;本金=100;利率=0.0620];% (CouponRate传播)LegType=[10];%(固定浮动)LegReset = [1 1];%每年支付一次负载deriv.mat;价格= swapbyzero (ZeroRateSpec LegRate定居,成熟,...“LegReset”LegReset,“基础”,根据,“校长”,校长,...“腿型”LegType)

使用floatbyzero出错(第256行)仪器开始日期的速率无法从RateSpec中获得。其重置日期(1999年12月01日)超出了RateSpec所包含的日期范围。这个比率是计算工具开始日期的现金流量所必需的。考虑使用'LatestFloatingRate'输入参数指定这个速率。Error in swapbyzero (line 289) [FloatFullPrice, FloatPrice,FloatCF,FloatCFDates] = floatbyzero(FloatRateSpec, Spreads, Settle,…

这里,速率的重置日期为解决是1999年12月1日,其估值日期早于零速率规范(01 - 1月- 2000).可以通过在掉期工具的开始日期指定汇率来避免这个错误LatestFloatingRate输入参数。

定义LatestFloatingRate并计算浮动汇率价格。

价格= swapbyzero (ZeroRateSpec LegRate定居,成熟,...“LegReset”LegReset,“基础”,根据,“校长”,校长,...“腿型”LegType,“LatestFloatingRate”, 0.03)

价格=4.7594

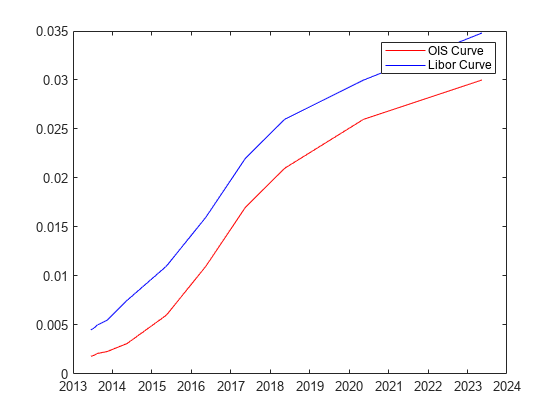

使用不同的曲线来生成浮动腿的现金流

定义OIS和Libor利率。

解决= datenum (“2013年3月15日”);curdate = daysadd(结算,360*[1/12 2/12 3/12 6/12 12 3 4 5 7 10],1);OISRates =[。0018 .0019 .0021 .0023 .0031 .006 .011 .017 .021 .026 .03]'; LiborRates = [.0045 .0047 .005 .0055 .0075 .011 .016 .022 .026 .030 .0348]';

绘制双曲线。

人物,情节(CurveDates OISRates,“r”);在…上LiborRates;情节(CurveDates,“b”)datetick图例({“OIS曲线”,“伦敦银行同业拆借利率曲线”})

创建关联的RateSpecOIS和Libor曲线。

OISCurve = intenvset (“费率”OISRates,StartDate可以的解决,“EndDates”, CurveDates);LiborCurve = intenvset (“费率”,诽谤,StartDate可以的解决,“EndDates”, CurveDates);

定义交换。

成熟= datenum (“2018年3月15日”);%五年期互换FloatSpread = 0;FixedRate = .025;LegRate = [FixedRate FloatSpread];

计算掉期工具的价格。的LiborCurve期限结构将用于产生浮动分支的现金流OISCurve期限结构将用于现金流的折现。

价格= swapbyzero(OISCurve, LegRate, Settle,...成熟,“ProjectionCurve”LiborCurve)

价格= -0.3697

比较期限结构时的结果OISCurve用于贴现和产生浮动支腿的现金流。

PriceSwap = swapbyzero(OISCurve, LegRate, Settle, Maturity)

PriceSwap = 2.0517

为固定货币掉期定价

对现有的交叉货币掉期进行定价,该货币掉期以固定的日元利率支付,以固定的美元利率每年支付。

解决= datenum (“15 - 8月- 2015”);到期日=datenum(“15 - 8月- 2018”);重置= 1;LegType = [1 1];%惯性r_USD = .09点;r_JPY = .04点;FixedRate_USD =。08;FixedRate_JPY = . 05;Principal_USD = 10000000;Principal_JPY = 1200000000;S = 1/110;RateSpec_USD = intenvset (StartDate可以的解决,“结束日期”成熟“费率”,卢比/美元,“复合”1);RateSpec_JPY = intenvset (StartDate可以的解决,“结束日期”成熟“费率”r_JPY,“复合”,-1);价格=swapbyzero([RateSpec_JPY RateSpec_USD],[FixedRate_JPY FixedRate_USD],...解决,成熟,“校长”, (Principal_JPY Principal_USD),“FXRate”, [1],“腿型”LegType)

价格=1.5430e+06

浮动-浮动货币互换的价格

为一个新的掉期定价,你支付一个欧元浮动,收到一个美元浮动。

解决= datenum (”22日- 12月- 2015);到期日=datenum(“15 - 8月- 2018”);LegRate = [0 -50/10000];LegType = [0 0];%浮浮LegReset = [4 4];FXRate = 1.1;Notional = [10000000 8000000];USD_Dates = datemnth(set,[1 3 6 12*[1 2 3 5 7 10 20 30] '); / /日期usd_0 = [0.03 0.06 0.08 0.13 0.36 0.76 1.63 2.29 2.88 3.64 3.89]'/100;Curve_USD = intenvset (StartDate可以的解决,“EndDates”,美元/日,“费率”, USD_Zero);EUR_Dates = datemnth(setta,[3 6 12*[1 2 3 5 7 10 20 30] '); / /设置日期EUR_Zero = [0.017 0.033 0.088 .27 .512 1.056 1.573 2.183 2.898 2.797]'/100;Curve_EUR = intenvset (StartDate可以的解决,“EndDates”EUR_Dates,“费率”, EUR_Zero);价格= swapbyzero([Curve_USD Curve_EUR],...LegRate定居,成熟,“腿型”LegType,“LegReset”LegReset,“校长”理论上的...“FXRate”[1 FXRate],“交换初始原则”假)

价格=1.2002e+06

输入参数

输出参数

更多关于

参考文献

[1] 赫尔,J。期权、期货和其他衍生品第四版,普伦蒂斯大厅,2000年。

另请参阅

你也可以从以下列表中选择一个网站: