历史波动率

这个脚本计算和分析历史波动率估计量如下:

- 传统的

Close-to-Close估计量(和它的变体,它使用贬低返回); - 的

帕金森估计量(1980); - 的

Garman-Klass提出的估计量(1980)和一个变种杨&张(2000); - 的

Rogers-Satchell估计量(1991); - 的

Hodges-Tompkins估计量(2002); - 的

Yang-Zhang估计量(2000); - 的

Meilijson估计量(2009)。

需求

所需的最小Matlab版本R2014a。此外,以下产品和工具箱必须正确安装以执行该脚本:s manbetx 845

- 统计和机器学习工具

- 系统辨识工具箱

使用

- 编辑

run.m脚本后,您的需求。 - 执行

run.m脚本。

数据集

可以从数据集雅虎金融使用函数fetch_data或解析Excel表使用函数parse_dataset。这两种方法的示例脚本提供了一个很好的概述。

每个数据集作为输入参数传递给analyze_volatility,compare_estimators和estimate_volatility功能结构必须作为一个历史时间序列有以下表列:

- 日期(数字观测日期)

- 开(开价格)

- 价格高(最高)

- 低(最低价格)

- 关闭(关闭价格)

- 返回(日志返回)

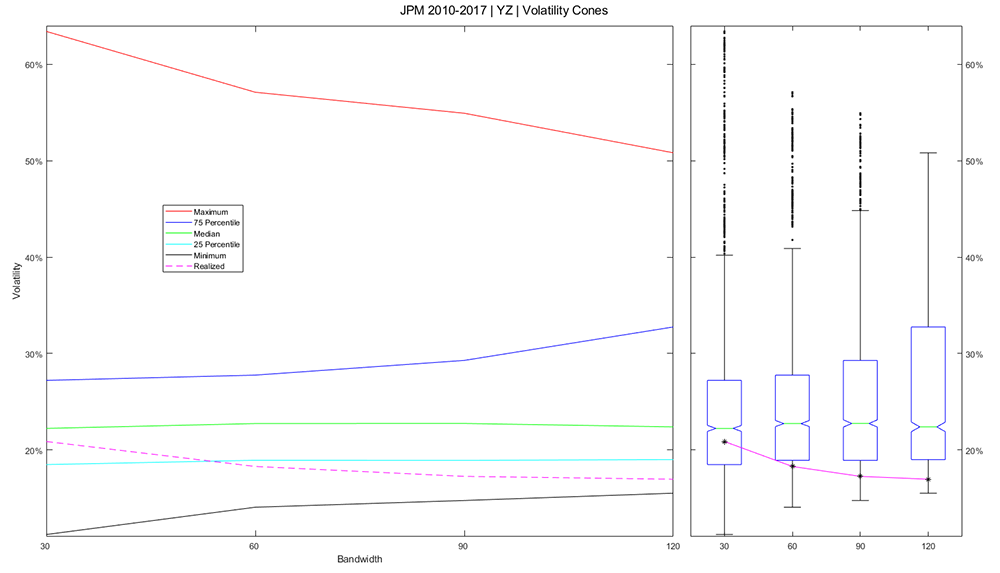

截图

引用作为

托马索Belluzzo (2023)。历史波动率GitHub (https://github.com/TommasoBelluzzo/HistoricalVolatility/releases/tag/v1.5.0)。检索。

脚本

| 版本 | 发表 | 发布说明 | |

|---|---|---|---|

| 1.5.0 | GitHub上看到这个版本发布说明:https://github.com/TommasoBelluzzo/HistoricalVolatility/releases/tag/v1.5.0 |

||

| 1.4.0 | GitHub上看到这个版本发布说明:https://github.com/TommasoBelluzzo/HistoricalVolatility/releases/tag/v1.4.0 |

问题在这个视图或报告GitHub插件,参观GitHub库。

问题在这个视图或报告GitHub插件,参观GitHub库。