计量经济学的工具箱

Modellieren und analyseren von finanz- und wirtschaftssystemen Mithilfe Statistischer方法

Die Econometrics Toolbox™bietet Funktionen zur Modellierung and analysis on Zeitreihendaten。您可以访问enthält eine breite Palette diagnostics Tests für die Modellauswahl, darunter Tests für die impulse analysis, Einheitswurzeln und Stationarität, Kointegration und Strukturänderung。Sie können Wirtschaftssysteme schätzen, simulieren und vorhersagen, indem Sie eine Vielzahl von Modellen verwenden, darunter regression -, ARIMA-, Zustandsraum-, GARCH-, multivariate VAR- and VEC- and schaltmodel, die dynamische Datenverschiebungen darstellen。“工具箱”是贝耶斯和马尔可夫所建立的变量模型。

Jetzt Beginnen:

zeitreihenmodellierung

- Führen Sie Modellierungsaufgaben wie Datenvorverarbeitung, Datenvisualisierung, Modellidentifizierung und Parameterschätzungen durch。

- VergleichenSieÖkonometrische型号,Um Die Beste Anpassung一个Die Laten ZuGewährleisten。

- 请您在此基础上编写matlab代码。

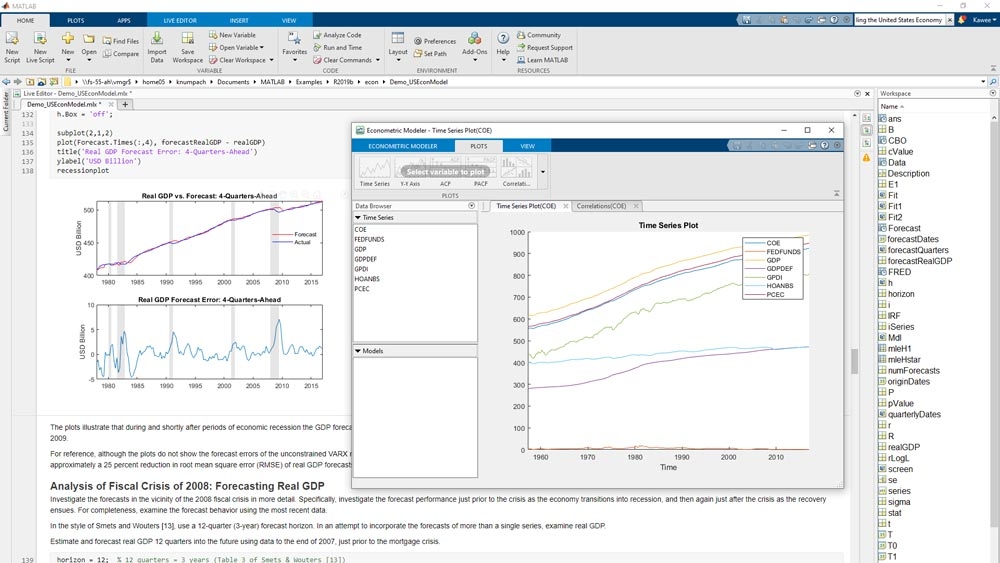

Die CommouleTric-Modeler-AppFürZeitreihenmodellierung。

华宇电脑

Zu DenUnterstütztenMolecenGehörenAR,MA,ARMA,Arima,Sarima und Arimax。

冯Zeitreihendaten进口。

Bayessche回归

schätzenundsimulieren sieBayessche线性Regressionsmodelle,Einschließlichder Bayesschen套索回归。

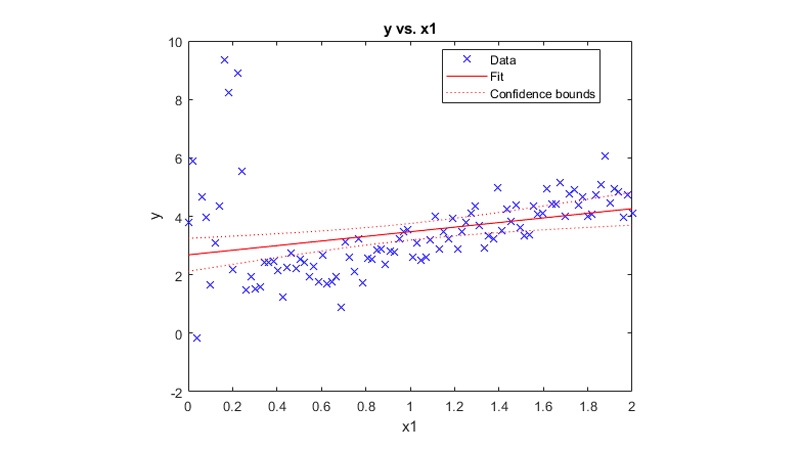

Anpassung Eines Robusten Bayesschen Linearen RegressionsModells Daten MitAusreißern。

多元Modelle

Unterstutzte Modelle umfassenVektor-autoregression(var)和Vektor-Fehlerkorrektur (VEC)

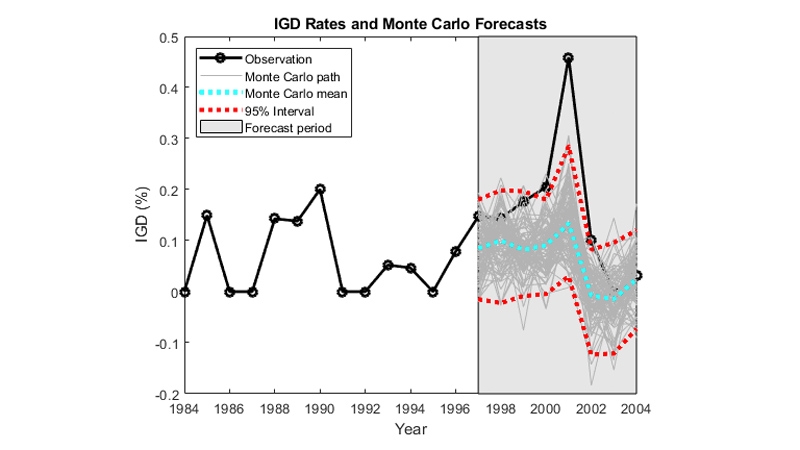

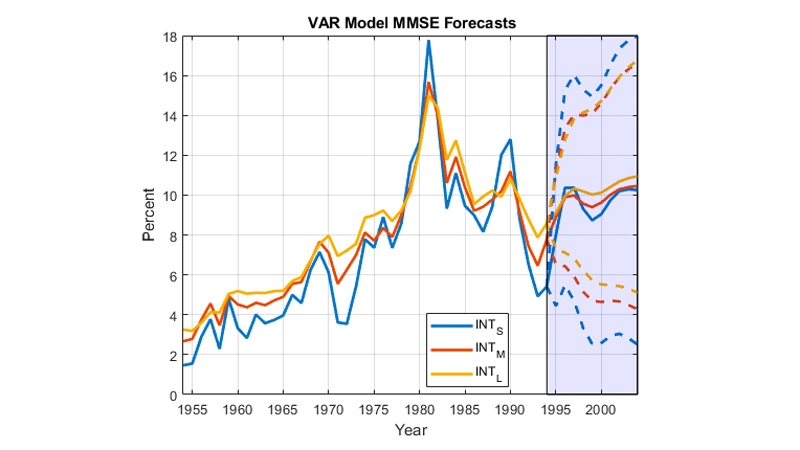

var-modell mmse-pregnosen。

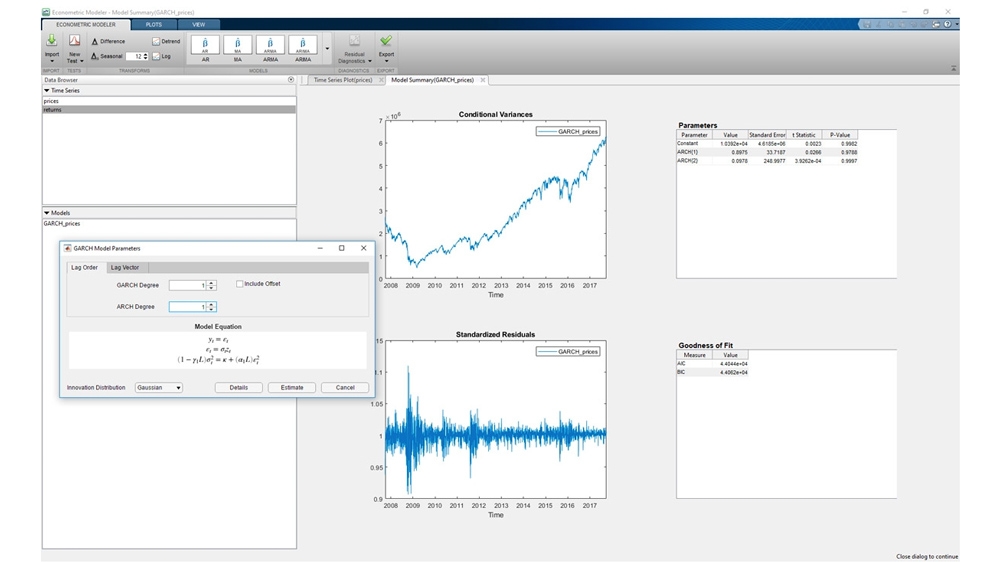

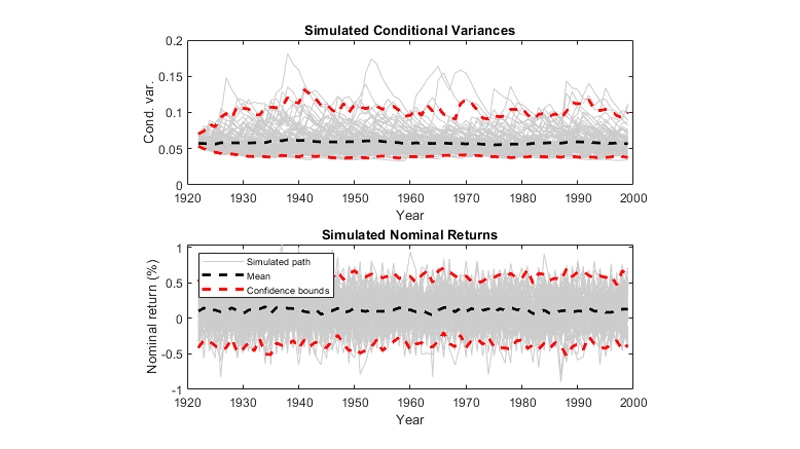

Simulieren Sie Garch-Modellbeobachtungen尚床床瓦里亚森。

Markov-Kettenmodelle

- 大家都很高兴见到马尔可夫-凯顿。

- Bestimmen Sie Das Asymptotische Verhalten der Markov-kette。

- Berechnen Sie Zustandsumverteilungen,Trefferwahrscheinlichkeiten und erwartete trefferzeiten。

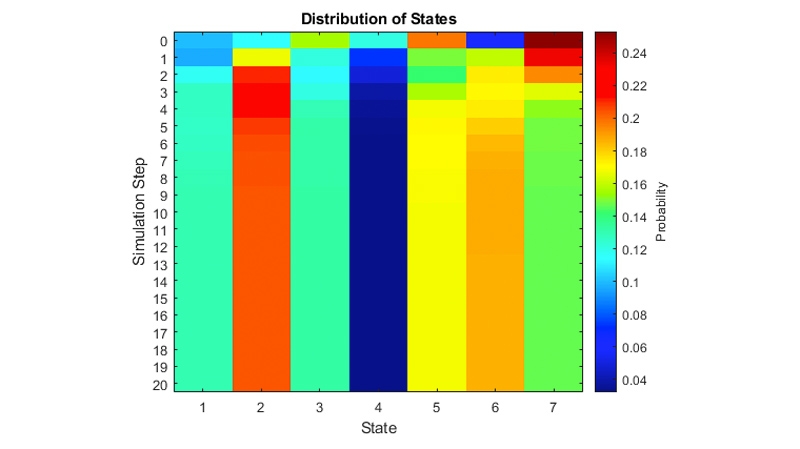

Zustandsverteilung。

Zustandsraummodelle

- 同时,您的时间不变和时间不变是相同的。

- Schätzensie ModellParameterAusVollständigenDatensätzen奥德·莫尔·米思弗菲斯卡尔曼 - 过滤器AusDatensätzenMitFehlenden Laten。

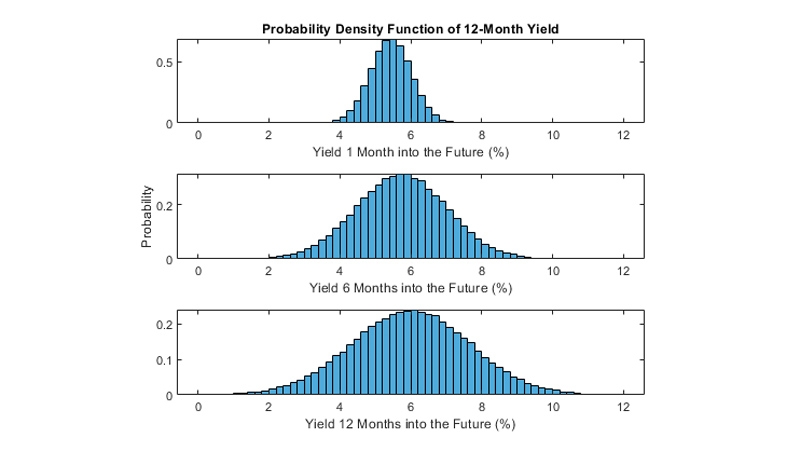

Die Verteilung der Faktoren IM DieBold-Li-Modell(EIN Zustandsraummodell)。

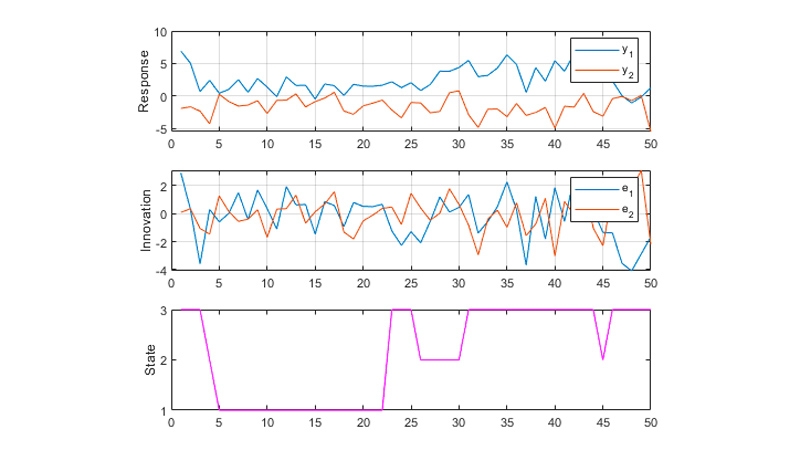

马尔可夫 - 沙尔特莫德尔

- analysieren sie multivariatiate zeitreihendaten mitstrukturbrüchenundunbeobachtetenlatentenzuständen。

Simulierte Antworten, Innovationen and Zustandsindizes。

Unterstützte假暗训练试验

Führen Sie eine Reihe von diagnostics Tests vor and nach der Schätzung durch, wie beispielsweise:

- Stationaritat

- Korrelation

- Heteroskedastizitat

- Strukturanderung

- Kollinearitat

- Kointegration

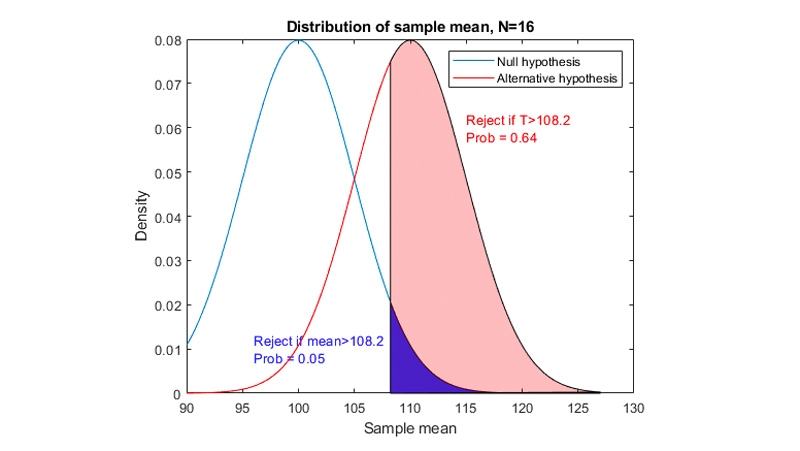

Hypothesentests。