recreg

递归线性回归

语法

描述

recreg递归估计系数(β)及其标准误差的多元线性回归模型的形式y=Xβ+ε通过使用嵌套或滚动窗口执行连续回归。recreg有OLS、HAC和FGLS估计的选项,以及估计的迭代图。

[返回表中的回归系数估计值CoeffTbl,SETbl= recg (资源描述)CoeffTbl,以及表中的标准误差估计SETbl从递归回归到线性模型中的变量表或时间表资源描述.

回归中的响应变量是最后一个表变量,所有其他变量都是预测变量。要为回归选择不同的响应变量,请使用ResponseVariable名称-值参数。要选择不同的预测变量,请使用PredictorNames名称-值参数。

recreg (___)绘制多元线性回归模型中每个系数±2标准误差带的迭代系数估计值。

___= recreg (中指定的轴上的绘图斧头,___)斧头而不是新数字的轴。的选项斧头可以放在前面语法中任何输入参数组合的前面。

[___,另外返回绘制图形对象的句柄。使用元素coeffPlots= recg (___)coeffPlots在创建后修改图的属性。

例子

检查消费模型系数的结构变化

检查第二次世界大战前后粮食需求模型中不稳定性的系数估计。在滚动窗口中实现向前和向后递归回归。

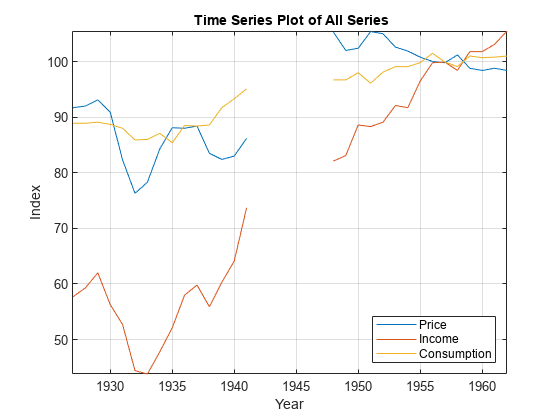

加载美国食品消费数据集,其中包含1927年至1962年的年度测量数据,由于二战而缺少数据。

负载Data_Consumption

有关数据的更多详细信息,请输入描述在命令提示符处。

画出级数。

P =数据(:,1);食品价格指数I = Data(:,2);可支配收入指数Q =数据(:,3);食品消费指数图(日期,[P I Q])轴紧网格在包含(“年”) ylabel (“指数”)标题(\bf全系列时间序列图)传说(“价格”,“收入”,“消费”位置=“东南”)

从1942年到1947年的测量数据缺失,这与二战相对应。

为了检查弹性,对每个系列应用对数变换。

LP = log(P);LI = log(I);LQ = log(Q);

考虑一个模型,其中对数消费是食品价格和收入对数的线性函数。换句话说,

是一个均值为0,标准差为0的高斯随机变量 .

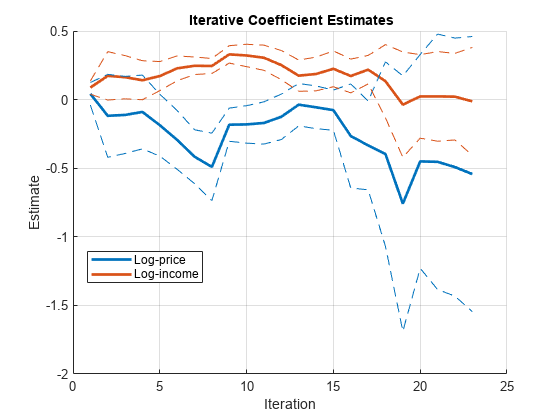

1945年二战结束时的断点指数。忽略缺少数据的年份。

numCoeff = 4;三个预测器和一个截距T =数字(日期(~isnan(P)));%样本量bpIdx = find(日期(~isnan(P)) >= 1945,1) - numCoeff

bpIdx = 12

第12次迭代对应着战争的结束。

使用样本量的1/4滚动窗口绘制递归回归系数估计值。表示出的系数LP和李只是在相同的数字。

X = [lp li];y = LQ;Varnames = [“Log-price”“Log-income”];Plotvars = [false true true];window = cell (T*1/4);recreg (X, y,窗口=窗口,情节=“组合”PlotVars = PlotVars,...VarNames = VarNames);

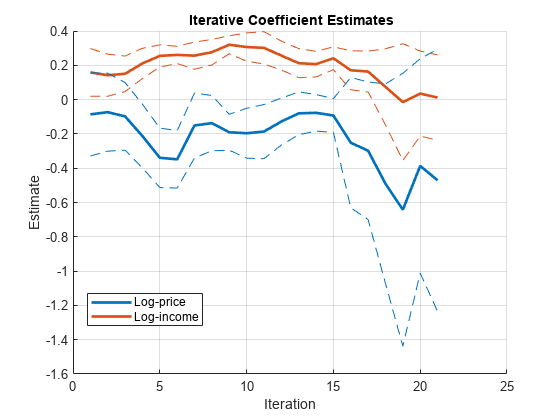

使用1/3样本量的滚动窗口绘制递归回归系数估计值。

window = cell (T*1/3);recreg (X, y,窗口=窗口,情节=“组合”PlotVars = PlotVars,...VarNames = VarNames);

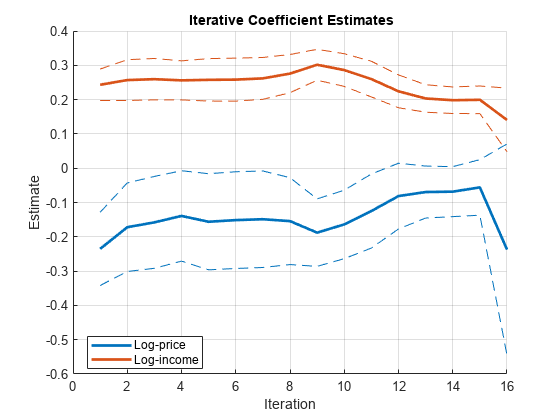

使用样本量1/2大小的滚动窗口绘制递归回归系数估计值。

window = cell (T*1/2);recreg (X, y,窗口=窗口,情节=“组合”PlotVars = PlotVars,...VarNames = VarNames);

随着窗口大小的增加,线条显示出较小的波动性,但系数确实表现出不稳定性。

检查真实的美国GNP模型的不稳定性

使用嵌套窗口应用递归回归来寻找横跨二战时期的实际GNP解释模型中的不稳定性。

加载Nelson-Plosser数据集。

负载Data_NelsonPlosser

数据集中的时间序列包含从1860年到1970年的年度宏观经济测量数据。有关详细信息、变量列表和描述,请输入描述在命令行中。

有几个系列数据缺失。将样本聚焦到1915年至1970年的测量值。找出1945年(二战结束)对应的指数,作为测试的断点。

Span =(1915 <=日期)&(日期<= 1970);Bp = find(日期(span) == 1945);

考虑多元线性回归模型

将模型变量收集到一个表格数组中。在前三列中放置预测器,在最后一列中放置响应。计算模型中的系数数。

Tbl = DataTable(span,[4,5,10,1]);numCoeff =身高(Tbl);

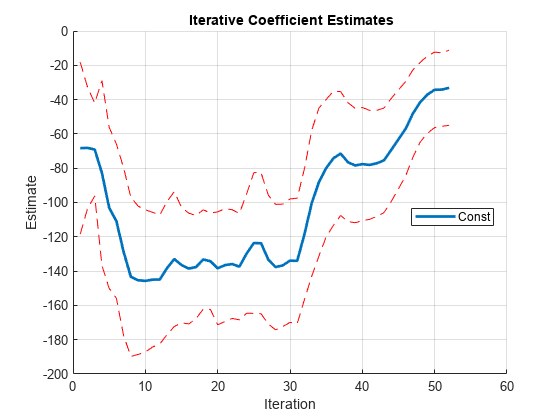

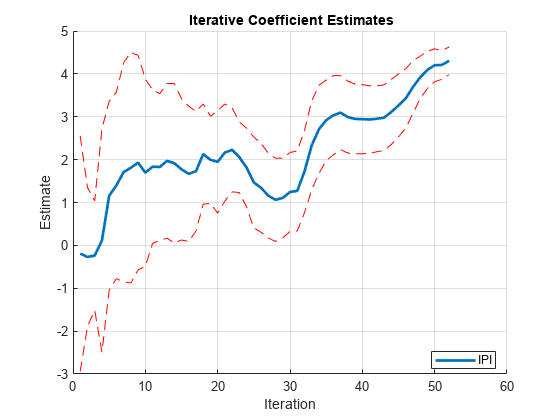

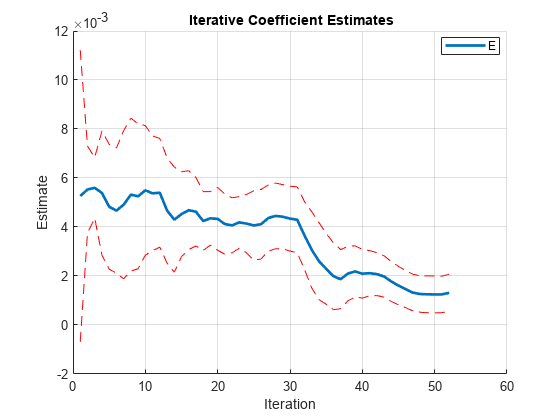

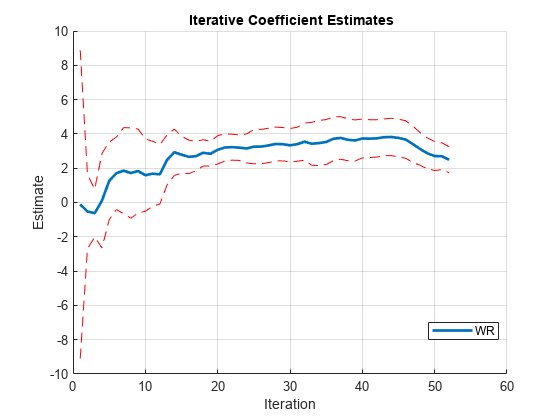

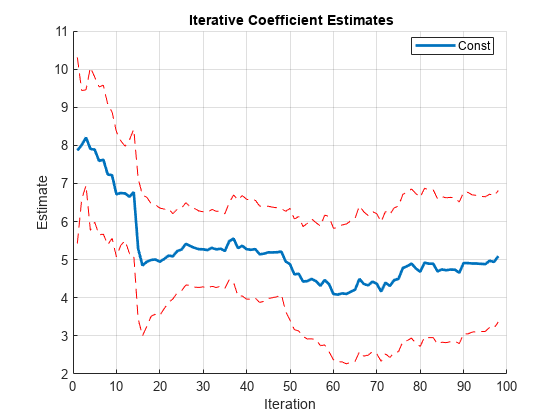

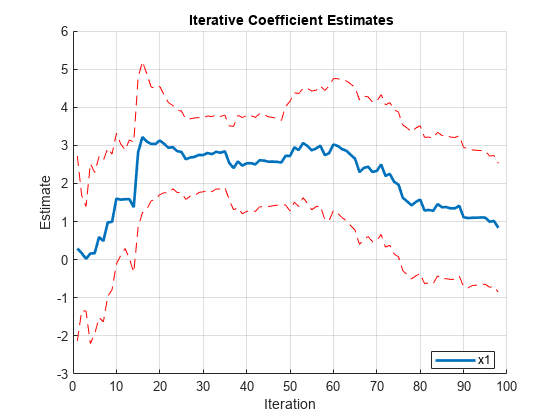

使用递归回归估计系数,并为迭代估计返回单独的图。确定与战争结束相对应的迭代。

recreg(台);

bpIter = bp - numCoeff

b皮特= -25

默认情况下,recreg使用嵌套窗口形成子示例。战争结束(1945年)发生在第27次迭代。

在“老化”期间,所有系数都显示出一些初始的、短暂的不稳定性(参见提示).的情节或者说是似乎稳定,因为这条线相对平坦。然而,情节E,新闻学会,截距(常量)表现出不稳定性,特别是在迭代27之后。

返回迭代系数估计值表和标准误差表。

[CoeffTbl,SeTbl] = recreg(Tbl)

CoeffTbl =表4×52Iter1 Iter2 Iter3 Iter4 Iter5 Iter6 Iter7 Iter8 Iter9 Iter10 Iter11 Iter12 Iter14 Iter15 Iter16 Iter17 Iter18 Iter19 Iter20 Iter21 Iter22 Iter23 Iter24 Iter25 Iter26 Iter27 Iter28 Iter29 Iter30 Iter31 Iter32 Iter33 Iter34 Iter35 Iter36 Iter37 Iter38 Iter39 Iter40 Iter41 Iter42 Iter43 Iter44 Iter45 Iter46 Iter47 Iter48 Iter49 Iter50 Iter51 Iter52 _________ _________ _________ _________ _________ _________ _________ _________ ________ _________ _________ _________ _________ __________________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ ________ _________ _________ _________ _________ _________ _________ _________ ________ _________ _________ _________ _________ Const -68.313 -68.159 -69.09 -82.751 -103.08 -110.89 -128.78 -143.35 -145.34 -145.7 -144.99 -144.89 -138.22 -132.97-136.44 -138.5 -137.67 -133.23 -134.23 -138.4 -136.51 -135.89 -137.4 -123.62 -123.76 -133.27 -137.67 -136.66 -133.9 -134.03 -118.43 -100.44 -88.055 -79.962 -74.23 -71.441 -76.452 -78.424 -77.625 -78.071 -77.155 -75.387 -69.307 -63.127 -56.891 -48.067 -41.498 -37.059 -34.289 -34.159 -33.111 ipi -0.19396 -0.26934 -0.23743 1.1147 1.1563 1.4004 1.7091 1.8108 1.9295 1.6962 1.8353 1.989 1.1656 2.2272 1.3415 1.15931.0618 1.1066 1.2453 1.2701 1.7212 2.3317 2.9193 3.0347 3.9503 2.9431 2.9503 2.9536 2.9781 3.1112 3.2635 3.4263 3.6943 3.9185 4.0934 4.2018 4.208 4.3063 e 0.0052645 0.0055309 0.0055981 0.0053891 0.0048281 0.0046665 0.0049113 0.0053202 0.005254 0.0054972 0.0043011 0.0045254 0.0046878 0.0046215 0.0042438 0.0043549 0.0043299 0.0043661 0.0044527 0.0044182 0.0043448 0.00365660.0030707 0.0026066 0.0022932 0.0019903 0.0018696 0.0020991 0.0021159 0.0020759 0.0019813 0.0017761 0.0014596 0.0013216 0.001264 0.0012525 0.0012474 0.0012488 0.0013136 wr -0.1097 -0.52635 -0.62228 0.10675 1.2592 1.7072 1.8568 1.6799 1.6407 2.4802 2.9305 2.7864 2.664 2.7035 2.8985 2.8403 3.0737 3.208 3.2268 3.1978 3.1503 3.2559 3.2607 3.3254 3.4107 3.4009 3.3355 3.3959 3.427 3.7646 3.6554 3.7218 3.73933.8059 3.8214 3.7642 3.6691 3.4004 3.1159 2.866 2.7074 2.6967 2.4962

SeTbl =表4×52Iter1 Iter2 Iter3 Iter4 Iter5 Iter6 Iter7 Iter8 Iter9 Iter10 Iter11 Iter12 Iter14 Iter15 Iter16 Iter17 Iter18 Iter19 Iter20 Iter21 Iter22 Iter23 Iter24 Iter25 Iter26 Iter27 Iter28 Iter29 Iter30 Iter31 Iter32 Iter33 Iter34 Iter35 Iter36 Iter37 Iter38 Iter39 Iter40 Iter41 Iter42 Iter43 Iter44 Iter45 Iter46 Iter47 Iter48 Iter49 Iter50 Iter51 Iter52 _________ __________ __________ ________ _________ _________ _________ _______ _________ _________ _________ _________ ________ ___________________ __________ __________ __________ __________ __________ __________ __________ __________ __________ _________ __________ __________ __________ __________ __________ __________ __________ __________ __________ __________ __________ __________ __________ _________ __________ __________ ________ __________ ________ ________ __________ __________ __________ __________ __________ __________ __________ Const 25.046 17.761 13.542 26.937 23.487 22.49 24.476 23.21 21.624 20.733 19.635 18.80419.415 19.645 16.837 16.147 15.053 14.482 14.056 16.437 15.861 15.51 17.403 20.502 20.579 18.795 18.287 17.856 17.98 18.278 19.066 21.269 21.564 20.02 19.564 19.066 16.675 11.6 11.285 10.99 10.724 10.927 ipi 1.372 0.8095 0.63806 1.3034 1.1015 1.0866 0.9022 0.93004 0.82359 0.89532 0.69814 0.5849 0.50843 0.59812 0.56616 0.48871 0.52933 0.51865 0.49419 0.48475 0.465150.45985 0.46714 0.47995 0.51801 0.5138 0.46896 0.46184 0.4317 0.41892 0.40603 0.39424 0.38492 0.38225 0.3798 0.36581 0.34681 0.24661 0.24761 0.24761 0.24761 0.19106 0.16727 0.16107 e 0.0029773 0.00088806 0.00061649 0.001268 0.0012745 0.0012768 0.0015111 0.0011703 0.0011097 0.001074 0.0010721 0.00086491 0.00080439 0.00069756 0.00059868 0.00054492 0.00064127 0.00061363 0.00056167 0.00067026 0.00065521 0.000661660.00067179 0.00069178 0.00078678 0.00072299 0.00068182 0.00060376 0.00055766 0.0005213 0.00049814 0.00046066 0.00042075 0.000408 0.00037819 0.00037353 0.00037624 0.00037624 0.00037624 0.00037624 0.00037624 0.00037624 0.00037624 0.00037821 wr 4.4923 1.0841 0.69505 1.3781 1.1311 1.0576 1.3167 1.2237 1.0535 0.94646 0.86648 0.73106 0.67509 0.53986 0.48929 0.42646 0.38471 0.39531 0.37585 0.49299 0.48526 0.50132 0.54059 0.2494 0.657640.65499 0.63966 0.62063 0.61069 0.59915 0.56739 0.55232 0.54357 0.53533 0.54476 0.54798 0.54741 0.52804 0.47669 0.44754 0.4222 0.38934 0.38022

稳健递归回归标准误差

如果线性回归模型违反经典线性模型假设,则OLS系数标准误差是不正确的。然而,recreg具有对异方差或自相关创新具有鲁棒性的估计系数和标准误差的选项。

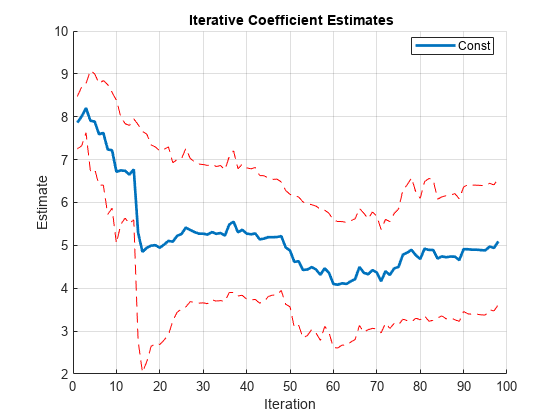

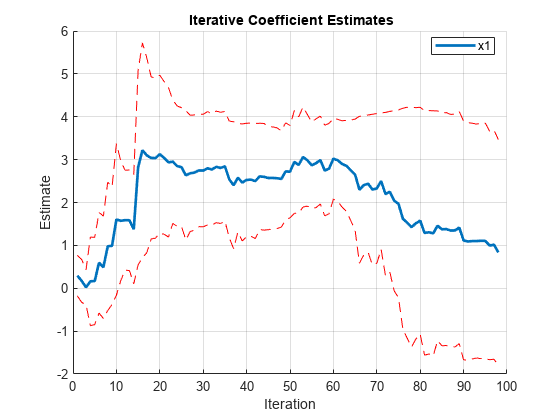

从该分段回归模型中模拟一个具有AR(1)误差的序列,其回归系数在第51时刻发生变化。

为均值为0,标准差为0.5的一系列高斯变换。 为均值为1,标准差为0.25的高斯分布。

rng (1);%用于再现性T = 100;muX = 1;sigmaX = 0.25;x = sigmaX*randn(T,1) + muX;Ar = 0.6;σ = 0.5;C = 5;B = [3 -1];y = 0 (T,1);Mdl1 = regARIMA(AR= AR,方差=sigma,截距=c,Beta=b(1)); y(1:T/2) = simulate(Mdl1,T/2,X=x(1:T/2)); Mdl2 = regARIMA(AR=ar,Variance=sigma,Intercept=c,Beta=b(2)); y((T/2 + 1):T) = simulate(Mdl2,T/2,X=x((T/2 + 1):T));

使用OLS估计递归回归系数。

[CoeffOLS,SEOLS] = recreg(x,y,Plot=“独立”);

在暂态效应之后,5在拦截估计的置信范围内。在迭代50中有一个不重要但持续的冲击。系数估计显示迭代60后的结构变化。

为了解释自相关的创新,使用OLS估计递归回归系数,但使用neweey - west稳健标准误差。对于估计HAC标准误差,使用二次谱加权方案。

hacOptions。重量=“QS”

hacOptions =带字段的结构:重量:“QS”

[CoeffNW,SENW] = recreg(x,y,Estimator=“肝”选择= hacOptions,...情节=“独立”);

HAC系数估计值与OLS估计值相同。置信界限略有不同,因为标准误差估计器是不同的。

输入参数

输出参数

提示

嵌套窗口估计的图通常显示在“老化”期间的波动,在此期间子样本观测的数量仅略大于模型中的系数数量。在这段时间之后,任何进一步的波动都是系数不稳定的证据。系数值的突然变化可以表明结构变化,持续的变化可以表明模型规范错误。有关结构更改测试,请参见cusumtest和chowtest.

参考文献

[1]恩德斯,沃尔特。应用计量经济学时间序列.霍博肯,新泽西州:约翰·威利父子公司,1995年。

[2]约翰斯顿,j·j·迪纳尔多。计量经济学方法。纽约:麦格劳希尔出版社,1997年。

版本历史

在R2016a中引入您也可以从以下列表中选择一个网站: